“六一”儿童节,国家发展改革委、财政部、国家能源局联合发文,送给光伏产业一个重要的大礼包:新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元。除5月31日前并网的电站,今年内不再新增有补贴的普通光伏电站指标,有补贴的分布式光伏指标从过去的没有限制,收紧为全年仅有10GW指标。这一政策最重要的意义在于推动技术进步,加速平价上网时代的到来。但新政一出,市场却一片哀鸣,一夜蒸发百亿市值。2011年的倒闭潮又来了么?事实真如市场反应的如此悲观么?新政将对光伏产业链带来什么实质影响?

很高兴,我们及时看到雪球组织的专题访谈,消除了众多投资人心中的焦虑和纠结。

易津资本作为深耕光伏十年的投资老兵,曾经投出了中来股份(300393)、利德浆料(831678)、矽瑞股份(832957)、天盛股份(838547)、盛弘股份(300693)、凯世通(870315)等新能源行业领军。团队对光伏行业算是小有研究。

今日看到由雪球@访谈小秘书 组织的光伏研究达人@骷髅大白兔 的主题问答,非常精彩,总体认同。

细节部分略有不同看法,现仅作补充:@今日话题

硅料:

硅料价格肯定会大幅下降。有补贴,他们有较高的毛利润,价格也会高。未来硅料肯定会大幅下降,然后硅片肯定也是随硅料价格同向变化。

电池片:

产能——

从单、多晶电池片的价格就可以看出,单晶产能的是比较吃紧的,而多晶则相对产能过剩。

目前情况下很多公司在不断的扩大单晶的产能。根据进度估计,估计要到年底才能实现放量。

价格——

从整体的成本来看,单晶和多晶生产成本、加工成本相差不大。单晶高性能电池上面会有一些技术的改进,成本会高一些。但是对于多晶硅片和单晶硅片,两者实际成本差别并不大。

但由于目前市场对单晶需求很高,所以单晶硅片价格被拉起来了。单晶的产能相对比较紧张。

隆基、通威之前在扩大产能,在产能释放之后,他们的整体成本会降下来,达到和多晶接近持平。

效益——

大厂扩大产能之后,单多晶价格相差不大了。此时,下游的用户肯定会更多的会选择单晶。原因:一方面单晶发电量比多晶高一些,另外一方面,不论是P型的还是N型的,单晶基本上都会实现双面发电,效益上,很明显就比P型多晶单面发电又高了很多。

整体来看单晶双面发电会比多晶高15%到20%。而成本上,后期单晶比多晶基本上不会超过8%。这个账,下游的用户算的更清楚,也是市场的自然选择。

我们估计电池这块后期单晶的市场表现会更强;多晶的市场空间逐步被压缩。

现在多晶的价格2.5元,单晶的价格是平均是2.8-2.9元。很明显,这个差价肯定不是源自生产技术方面,更多的是由供需关系所致的。后期二者的价差会更小,大家将更多的倾向于选择单晶。(目前市场上已经单晶公司报价低于2.5元了)。

组件:

基本上是很少公司有单独去外购电池,然后做组件。正常是公司自己生产电池片,然后用自己的电池片来做组件。所以组件这块肯定是受电池片的影响,毛利率也会逐渐降低。

电站:

电站做比较多的基本上是五大发电集团和地方发电集团。还有晶科、隆基、中来,这些生产生产组件的公司。新政肯定是利好电站。因为补贴下降之后,它本身的建设成本也将下降。之前在发电端布局较多的公司其实是可以看一看的。但是要注意负债率。

单晶与多晶的性价比:

功率普通多晶 270W还算是主流,但是价格要在2.4-2.5元。

目前市场单晶280W比较少,单晶300瓦以上更为受欢迎。因为功率大,发电端收益更多,这是一个趋势。

下游用户更多的其实是在270W的多晶和300W的单晶之间做选择。

300W的单晶目前价格2.9元左右,成本高出270W多晶4毛左右。

电站成本:单晶300W会高10%,装机量会高15%。

电站收益:单晶双面发电量天然比多晶高10-15%。

整体而言,单晶的发电收益还是比多晶要高。

多晶还有短期——差不多一个小半年的性价比领先机会。中后期,性价较高、特别是高功率的单晶组件会成为市场的主流。

本期新政,补贴下调,总体对单晶企业会更有利。

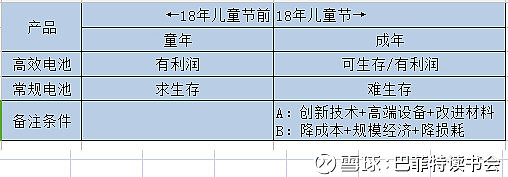

新政开启,新技术、高端设备和高性能、高效率材料相关公司的产业化将进一步加速,而这也将促进产业提前迈进平价上网时代,产业也将整体上从国家政策的襁褓里走出,走向成年成熟。

----------------------------------------------------------------------------------------

附:光伏研究达人骷髅大白兔的精彩观点:

A

硅料端

新政对上下游的冲击,我个人认为。硅料端的冲击会很大。

除了保利协鑫因为一直是90%硅料自用,所以硅料市场的价格对保利协鑫影响不大之外。

比如说通威、大全、特变电工,这些外售硅料为主的企业。

他们的硅料毛利率是非常高的。

比如说特变电工的多晶硅的生产总成本,我估计只有60元左右。

而目前多晶硅料价格120元,有巨大的利润空间。

但这个巨大利润空间,是之前有补贴情况下,所带来的利润。

新政之后,没了补贴,硅料端拥有最大的降幅空间。

据说,大全的出厂价格,已经从120元,暴跌到90元,由此可见一斑。

硅片端:

由于硅料肯定有大幅度降价,所以硅片同步大降是肯定的,而且目前像隆基这样的单晶硅片企业,在硅片端也有超高的毛利率。

在新政之下,也必然要大幅度挤压利润空间,所以影响也很大。

电池端:

由于国内目前电池产能总体吃紧,所以我个人估计新政之下,电池端的影响应该最小。但同样也是会随着硅片大幅度降价而降价。

组件端:

组件端将进入微利时代,在平价上网时代里,组件端作为面向客户的环节,处于两头受气状态,利润会被压榨到很薄的程度。所以组件企业的日子也不会好过

电站:

我觉得电站是本次新政最大的受益者。

在有补贴的情况下,电站基于补贴预期,高价买入组件,让大量的利润通过组件转移到光伏产业链的上游,比如硅片和硅料。

然而,由于欠补的存在,使得高负债经营的电站,资金很容易出现紧张。

所以,经常可以听到有电站商说,有补贴,还真不如没补贴。

因为没有补贴,上游产品价格就会大幅度降价。

如果你是电站投资商,你是愿意在不需要补贴的情况下用现在一半的价格购买组件,还是用高一倍的价格买入组件,然后等待遥遥无期的补贴下来。

所以,我觉得这次光伏板块集体闪崩的行情里,如果出现错杀的光伏电站股票,记得留意一下。

B

目前,270W的普通多晶组件价格最低2.2元/w,280W的普通单晶组件最低2.5元/w。

价差超过0.1元/w,达到了0.3元/W,多晶硅组件性价比远超过单晶硅组件。

在唯性价比的后光伏时代,单晶组件如果不能把价差缩短到0.1元的合理价差范围内,将很快失去市场。

C

这个在硅片领域也是同理,单晶硅片如果不能把价差缩短到0.6元/片,那么在唯性价比的后光伏时代,单晶硅片也将很快失去市场。

D

也就是说,平价上网时代,性价比突显的多晶硅,将拥有比单晶硅更加明显的优势。

因此,我个人认为,新政之后。

领跑者基地带来的单晶热潮,将暂时冷却。

市场会重新回到理性的以度电成本,也就是性价比为最重要考量的正常市场。

因此,新政对单晶硅的影响,远大于多晶硅。

E

希望单晶的粉丝,不要因为一些固执的观点,而持续不断的诋毁多晶。

单晶和多晶,本是一脉相承,相煎何太急。

我一直在说,单晶离不开多晶,多晶也离不开单晶。

从光伏发展的趋势来看,单多晶一直是互补式发展。

单晶效率高,多晶成本低。

最早20年前,光伏只有单晶,即使是现在,实验室里为了研究各种新技术,也都是以单晶作为基础去研究。

但是,最关键的是,在单晶上研究出来的新技术,都会很快就能应用在多晶上。

并且多晶能很快通过成本优势,将单晶研究出来的技术,迅速推向市场。

---------------------------------------------------------------

总结:政策补贴是靠不住的。靠政策补贴才能活下来的公司,也是靠不住的。这次调整后,公司要拼技术,拼转化率。拼价格的落后产能自然要被淘汰掉。活下来的,将会通过并购进一步做大,行业也进一步集中,最后形成少数寡头时代。

行业对平价上网早有期待,而且是热切期待。目前的阵痛是短期的,投准方向,熬过这一阵风雨,一定会见到彩虹!

---------------------------------------------------------------

面对A股市场光伏版块的遍野哀鸿,想到巴菲特的一句鸡汤:当别人恐惧时我们要贪婪........

在海边渔村长大的人都知道,当潮水褪去,正是可以尽情享受捡贝壳、捡螃蟹的乐趣的时刻。同样,当市场的潮水退去,一些好公司就像这些贝类一样被留在沙滩上,但看你是否在场第一时间捡到了。巴老已在海滩占位:这一次恐慌,巴菲特又贪婪了一把…

$隆基股份(SH601012)$ $中来股份(SZ300393)$ $上证指数(SH000001)$

---------------------------------------------------------

巴菲特读书会—价值投资理念、知识经验交流平台和风险教育平台。

目前设有学读财报、财务造假、公司估值、好公司研报系列等原创主题系列课程。

使命:传播理性,减少灾民!

目标:践行价值,享受成长。

书会目前在上海/苏州定期举办线下活动,欢迎交流、分享、撕逼。

发起人:周立秋 高级经济师,巴菲特价值投资理念的受益者、传播者。易津产业基金合伙人,主要关注新能源、新材料领域的早期价值投资