四环医药,曾经的港股大白马。曾因涉商业贿赂“带金销售”导致审计拒绝在2015年年报上签字,之后2016、2017年审计师意见仍然是:保留意见。期间停牌时间竟长达1年,之后管理层虽频繁回购也未能挽回股价低迷的局面。2018年审计意见虽然变更正常不保留意见,市场仍然对四环医药冷漠不理。

2017年四环曾耗资17亿港元进行了60多次输液式的回购,股价从低处暂时回到了3元左右。

但从2017年6月之后四环再次掉进了冷宫。这一次,原因已经不再是旧案。虽然龙头产品占尽老龄化心脑血管病高发的领域,但因产品青黄不接销售萎靡不振。

屋漏偏逢连夜雨,近年的医药改革,冲击的重灾区恰恰就是四环的核心产品——辅助性用药。

亡羊补牢,为时不晚,好在四环近期多项研发成果进入三期临床。鉴于新的变化,我们重新回顾四环,看看是否存在否极泰来的机会?

四环医药控股集团有限公司成立于2001 年。经过十五年的发展,现已成为中国医院处方药市场位列第四的领先制药企业,就市场份额而言,自2007 年起已成为全国最大的心脑血管处方药物供货商。

公司的产品组合主要由独家产品和专利产品组成,涵盖心脑血管、中枢神经系统、新陈代谢、抗感染等中国四大医疗领域。主打产品克林澳、安捷利、欧迪美、川青、曲奥及澳苷等被广泛运用于治疗多种心脑血管疾病。

一.关注逻辑

1、中国心脑血管处方药龙头企业:四环医药是中国心脑血管处方药龙头供应商,拥有多元化的产品组合,心脑血管药物超过30个。IMS 数据显示,以医院采购额计,公司在中国心脑血管处方药市场份额达8.3%,稳居首位;在中国整体医院市场,份额为1.42%,位列第11位。

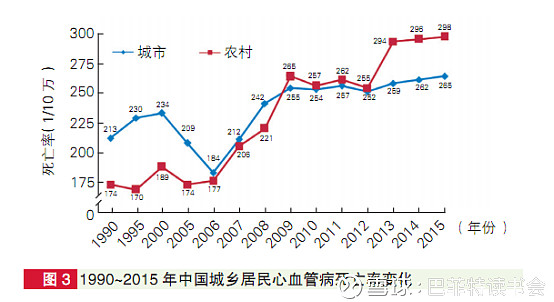

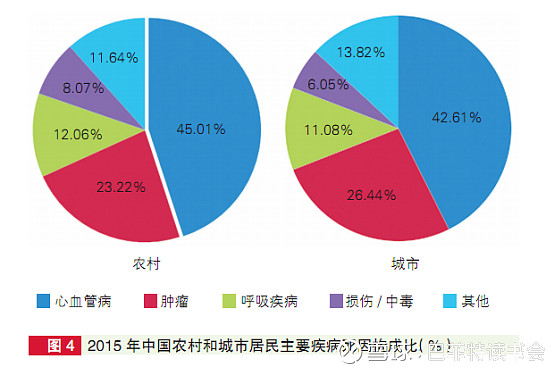

2、心血管发病率、死亡率高:2015年心血管病死亡率仍居首位,高于肿瘤及其他疾病。从2009年起,农村心血管病死亡率超过并持续高于城市水平。2015年农村、城市居民心血管病死亡占全部死因的比例分别为45.01%和42.61%。每5例死亡中就有2例死于心血管病。

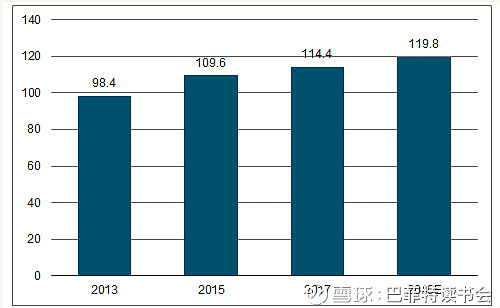

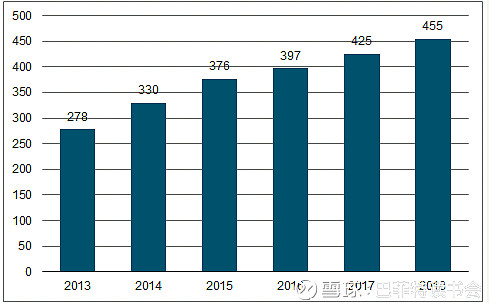

3、糖尿病潜在药品市场可达千亿规模:2017年20到79岁之间的人中,大约有 400 万死于糖尿病。由于需要终生服药,糖尿病也是最大的用药领域之一。根据数据,我国约有1.14亿糖尿病患者,患病率高达11.6%,位居世界第一。而最新一次中国糖尿病横断面调查显示,截至 2013 年中国糖尿病患者知晓率及治疗率只有1/3,而控制率不足50%,仍处于较低的水平。

未来若中国糖尿病知晓率能接近发达国家达到60%水平,且其中 60%患者接受治疗,则潜在药品市场可达千亿规模,仍然有超过一倍的市场提升空间。

中国糖尿病患者人数(单位:百万人)

中国糖尿病市场规模(单位:亿元)

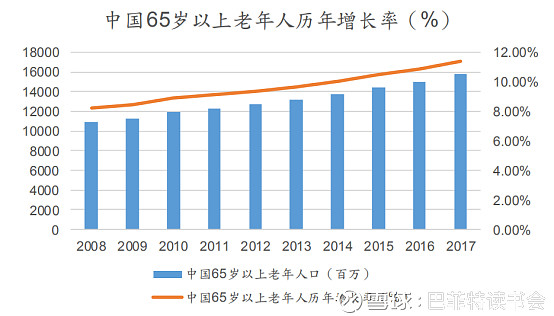

4、老龄化促进慢性病市场快速增长:我国人口老龄化加快,对于医药需求大,特别在慢性病领域。

根据据国家统计局数据,截止2017年底,60岁以上人口2.41亿,占总人口数的17.33%,65岁以上人口1.58亿,占总人口数的11.39%,

预计未来15-20年,65岁以上人口占比将从11.39%提升14%。而且

老年人占医疗资源比重大,按照上海市卫生发展研究中心资料,老年人口门诊费用占总量63%,住院费用占总量53%,上海市民69%的医疗费用发生在65岁以后,死亡年七个月的住院费用占临终两年总费用38%。

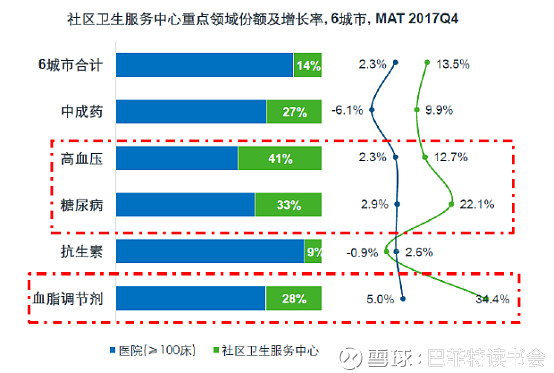

根据最新17年4季度,中国社会服务中心的各类疾病用药增长情况来看,高血脂、糖尿病、高血压是增长最快的三大类别。

5、创新药仿制药齐发力,研发上升一个高度:公司创新药和仿制药都在研发中,后续产品有保障。截止2018年12月底,创新药研发平台共递交国内专利申请600余件、PCT国际专利申请44件、巴黎公约申请1件(含4个国家)及单独提交美国专利申请2件。至今,四环医药已有176件申请获得中国专利权,69件申请获得外国专利权。

6、带量采购目前公司不受影响:4+7带量采购31个试点通用名药品有25个集中采购拟中选,成功率81%。其中:通过一致性评价的仿制药22个,占88%,原研药3个,占12%。与试点城市2017年同种药品最低采购价相比,拟中选价平均降幅52%,最高降幅96%。

在不久的将来,仿制药用药占比上升、金额下降仍然是趋势。

对原研药而言,将逐渐占据市场主导,新药审评审批加速、审评标准大幅提高等,国内正迎来创新药的最好时代。

2018年全国共上市新药48个,其中38个进口,10个国产,其中,37%抗肿瘤,23%抗病毒,13%罕见病。其中包含5个国产抗肿瘤药:正大天晴的安罗替尼、恒瑞的吡咯替尼、信达的信迪利单抗。未来研发能力强劲的药企增长空间还是很大的。

四环目前受到带量采购的影响为零,但是后续,四环的原研药及仿制药都会陆续上市。

7、辅助用药重点监控,公司通过渠道下沉和纳入学术推广目录来开辟新途径:随着“辅助用药目录”、“重点监控药品目录”、限定辅助用药使用比例、限制中药注射剂报销范围等政策的出台,辅助用药的日子越来越难过。辅助用药重点监控,就是按照药物销售额排名来看的,整个医院销售排名前50或者前20的药便会受到限制。四环医药公告显示该司销售收入排名前列的产品都是辅助用药产品:曲克芦丁脑蛋白水解物注射液、前列地尔脂乳注射剂、马来酸桂派奇特注射液、脑苷肌肽注射液、乙酰谷酰胺注射液、单唾液酸四己糖神经节苷脂钠注射液、脑蛋白水解物注射液、葛根素注射液、丹參川芎嗪注射液等。

所以从2017年开始四环就一直积极进行下沉策略,精细化市场推广,成熟产品的潜力在原有一线市场得到深入挖掘,医院覆盖率得到进一步提高,销量稳中增长。同时,公司积极顺应国家分级诊疗的政策导向,致力引导资源向基层医疗机构下沉,加快三四线城市中小型医院及社区医疗机构的开拓。根据艾美仕2018年三季度资料,四环医药在县域市场开发方面排名第7,采购额达到294亿元人民币。

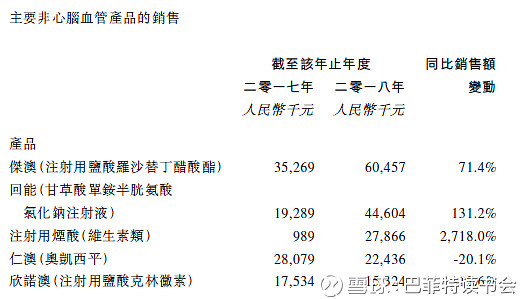

除渠道下沉之外,公司还通过获得2018 年国家版《临床路径释义》消化病分册、风湿免疫性疾病分册推荐来有效规避辅助用品控制。另辟蹊径,从而使个别药品高速增长,如回能同比增长131.2%,杰澳同比增长71.4%......

8、海内外业务同步拓展:成立国际业务拓展部门,于中国、美国均设有办事处,该团队成员为拥有丰富海内外医药行业经验的资深人士,专注于拓展包括抗肿瘤在内份各个重大治疗领域的前沿药物的合作与项目引进。

二.重点业绩指标解读

1、业绩回温

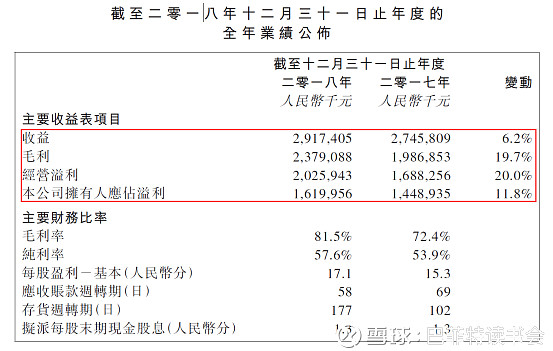

2018年四环医药实现收入29.17亿元人民币(单位下同),同比增长6.2%;毛利23.79亿元,同比增长19.7%;股东应占年度溢利16.19亿元,同比增长11.8%。主要是有效的精细化市场管理,以及相关产品销售市场下沉进展良好,还有非心血管药物市场表现取得快速增长。

2、主营产品持续发力,非心血管药物快速增长

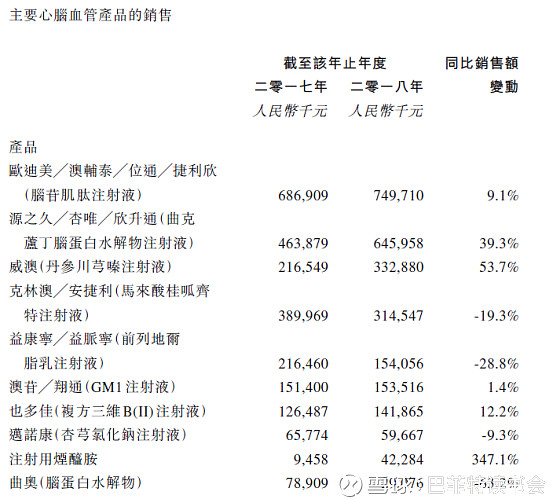

2018年心脑血管药物的销售额约为26.86亿元,同比增长4.0%,约占集团营业总额的92.1%,销售增长主要收益与产品销售结构调整。

主要心脑血管药物有:

1)曲克芦丁脑蛋白水解物注射液(商品名:源之久、杏唯、欣升通)

该产品为全国独家品种,适用于治疗脑血栓、脑出血及脑痉挛等慢性脑血管疾病。2018年销售额为6.46亿元,同比增长39.3%;产品医院覆盖数目为4200家,其中765家为2018年新增的;省医保目录数为21个,中标价格稳定。

2)脑苷肌肽注射液(商品名:欧迪美、澳辅泰、位通、捷利欣)该产品为全国独家品种,适用于脑卒中、阿茨海默症、颅脑损伤及新生儿缺氧缺血性脑病等中枢神经损伤。2018年销售额为7.50亿元,同比增长9.1%;产品医院覆盖数目为5530家,其中2018年新增2094家;省医保目录数为24个。

3)丹参川芎嗪注射液(商品名:威澳)

公司是该产品全国两家生产厂家之一,适用于闭塞性脑血管疾病、缺血性心血管疾病、糖尿病并发症及其他心脑血管症状。2018年销售额3.33亿元,同比增长53.7%;产品医院覆盖数目为5182家,其中2018年新增1309家;省医保目录数为19个。

4)马来酸桂呱齐特注射液(商品名:克林澳、安捷利)

该产品为国家重大新药创新专项药物,适用于脑动脉硬化、脑血栓、冠心病及雷诺氏病等心脑血管及外周血管疾病。2018年销售额3.15亿元,同比下降19.3%;产品医院覆盖数目为5173家,其中2018年新增1276家。

5)杏芎氯化钠注射液(商品名:迈诺康)

该产品用于治疗缺血性心脑血管疾病如脑供血不足、脑血栓、脑栓塞、冠心病、心绞痛、心肌梗死等以及脑功能障碍和老年性痴呆等。2018年销售额0.60亿元,同比增长9.3%;产品医院覆盖数目为423家,其中2018年新增176家;省医保目录数为10个。

2018年非心脑血管产品在的销售为2.32亿元,同比增长42.2%,占集团营业总额的7.9%,较去年增速有所增长,非心脑血管产品也在发力。

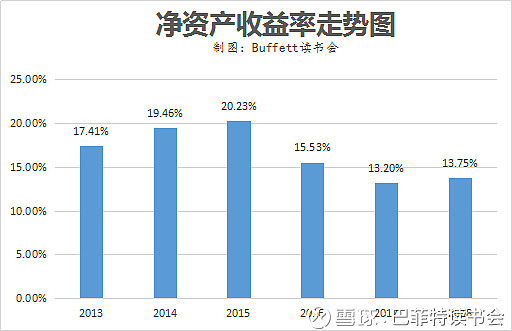

3、盈利能力提升

从公司的净资产回报率来看,走势是先升后降,再回升,均值在15%左右,峰值20%。这几年有所回落主要是因为新品没有接上来,都是靠着老品种来维持。

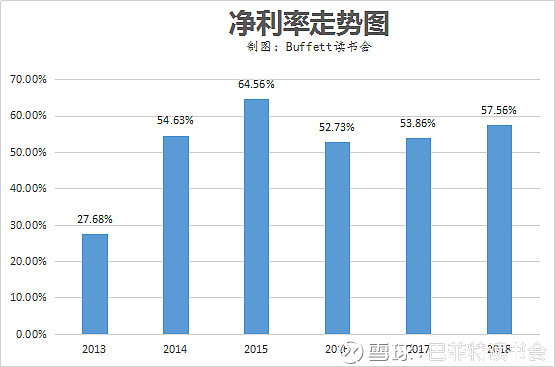

再来看毛利率和净利率,都很高,尤其是2018年,毛利率升的很快。

主要是因为生产成本控制及年内拥有更高利润的产品销售增加,即「欧迪美」、「源之久」、「威澳」等,均用于治疗各种心脑血管疾病的药物销售增速快。

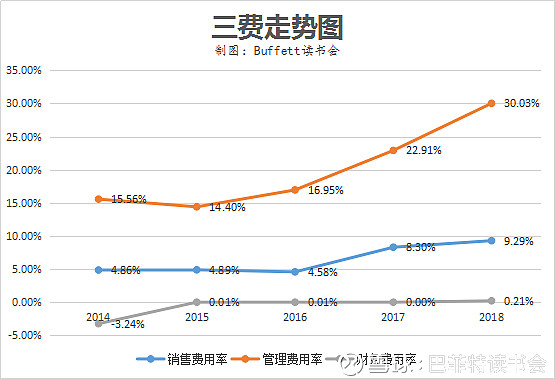

4、三费都在可控范围内

2018年销售费用2.71亿元,同比增长18.86%,增加费用主要用于是强化产品建设,加强全国层面的学术推广活动;管理费用8.76亿元,同比增长39.27%,其中一部分是员工费用增长(+21.8%),另一部分是研发活动强度增大,研发团队的扩展所致(+58%)。

5、大力推进创新药研发,仿制药进展理想

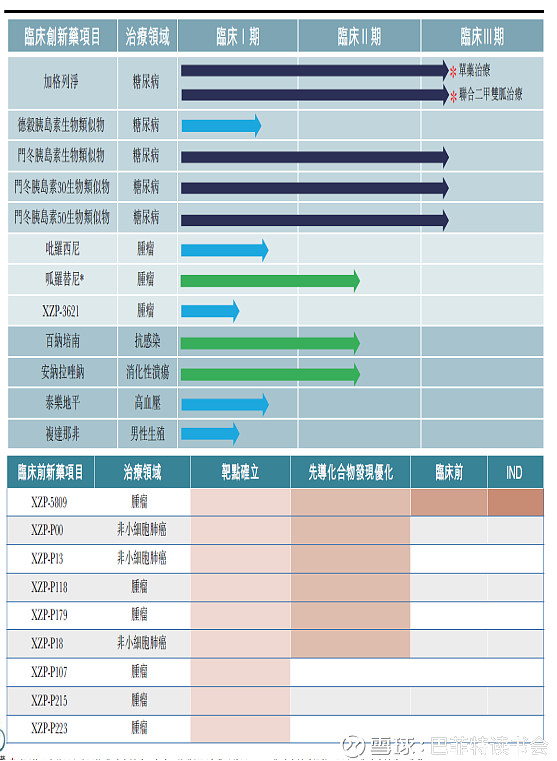

1)创新药

公司官发布了11个创新药产品线,其中有10个是在研1.1类新药,创新药研究其中有6个品种在临床I至II期,离上市至少还有3-5年,也就是2020-2022年爆发;另外5个品种已经进入临床Ⅲ期,上市日期指日可待。

公司还有9个临床前新药项目,储备丰富。

2)仿制药

2018年糖尿病一线用药盐酸二甲双胍片通过一致性评价,成为国内该品种首家按照一致性评价补充申请申报通过的企业。

自主开发的儿童用药咪达唑仑口夹粘膜溶液已纳入国家第三十批优先审评程序药品注册申请目录。

仿制药研发管线中多个产品预期将成为首三家通过或视同通过一致性评价的产品,预计在2019年下半年开始陆续通过审评,包括重酒石酸卡巴拉汀胶囊、阿奇微素胶囊、布洛芬注射液、醋酸奥曲肽注射液。

截至二零一八年十二月底,四环医药仿制药平台已提交3个品种一致性评价申报,并已获得1个一致性评价批件。对7个品种已经开展一致性评价工作。目前在国家药监局和食品药品审核查验中心审评审批的仿制药专案合计31个;11个参比制剂备案项目已经获得批准;完成临床试验登记品种 8项。2018年度取得生产批件3个(以规格计为5个)。共申请专利22件,其中,国内申请21件,PCT国际申请1件。2018年内获得专利授权16件。

......

6、研发费用持续攀新高

从2012年至2018年的研发费用率走势图可以看出,公司在经历了一轮风波之后,开始回归研发药品本身,从而使研发费用率屡攀新高。而且研发也有了新成效,多个创新药进入临床Ⅲ期,仿制药也在紧锣密鼓的研发申报。

医改进入深水区,但是医药板块商业模式从未改变,发展动能一直是创新。过去成功的企业可以通过销售费用在行业的占比来推测,未来则将大致按照创新品种的研发费用格局而大幅集中。

四环研发费用提升,我们愿意因喜闻乐见。

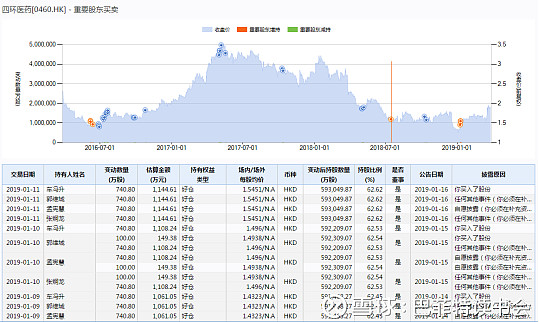

7、重要股东买卖

2019年初就有4位董事在持续增持,真金白银增持,说明董事对公司未来的看好。

8、估值

目前估值处于低位,PE10.01

再来看看港股中其他几只医药股

中国生物制药目前估值处于中高位,PE30.39

石药集团目前估值处于中高位,PE25.42

绿叶制药目前估值在低位徘徊,PE15.71

整个医药行业目前的平均PE28.16。

2017年四环股价回调是因为回购输液,这一次似乎不太一样。

因为研发的支持,毛利的回调,销售的下沉,四环医药或将重新走上上升通道。

$四环医药(00460)$ $中国生物制药(01177)$ $石药集团(01093)$

@今日话题 @进入击球区 @战哥淘保 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @能源一号 @新材料在线

-----------------------------------------

巴菲特读书会—价值投资理念、知识经验交流平台和风险教育平台。

目前设有学读财报、财务造假、公司估值、好公司研报系列等原创主题系列课程。

使命:传播理性,践行价值。

书会目前在上海/苏州定期举办线下活动,欢迎交流、分享、撕逼