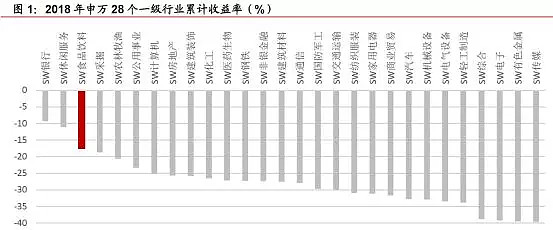

2018年申万28个一级行业均出现下跌,食品饮料板块以-17.49%的跌幅排名第3,位列银行、休闲服务之后。从子板块来看,仅有调味品板块获得正收益,上涨18.61%。

调味品板块为何能够逆势增长呢?下面我们一起走进“舌尖美味的创造者”调味品行业一探究竟。

调味品是生活必需品,具有极强味觉记忆。世界各国的调味品都有自身独到的口味,而中国调味品市场的独特之处在于不仅拥有总计170亿美元的庞大规模,且在高端化、品类扩张和行业整合的推动下增速接近两位数。此外,中国调味品行业从以下方面来看与许多其他消费品品类有所不同:

1、消费者对产品均价的敏感度较低,因购买频率低(普通消费者每月购买一次调味品);口感偏好、品牌偏好更稳定。

2、 准入门槛高、竞争格局明朗。中国传统调味品的本土特色较强,这为跨国企业准入设置了门槛。

调味品行业在中国有着相对稳固的护城河。

一.调味品行业成空间广阔

$海天味业(SH603288)$ $千禾味业(SH603027)$ $中炬高新(SH600872)$

1、抗周期性

调味品行业的盈利能力及成长能力均在食品饮料行业中排名靠前,ROE的历史均值处于板块第二位,仅次于白酒行业。同时,板块ROE同比变化呈现较为稳定的增长形态,2013-2018年增长了42.65%,在宏观经济较为低迷、社会零售总额增速不断下降的情况下,具有较强的抗周期性。

食品饮料重点板块ROE(%)

食品饮料重点板块ROE增速(%)

2、消费者对价格不敏感,提价通道顺畅

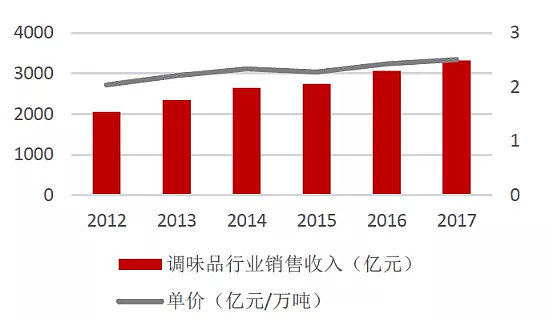

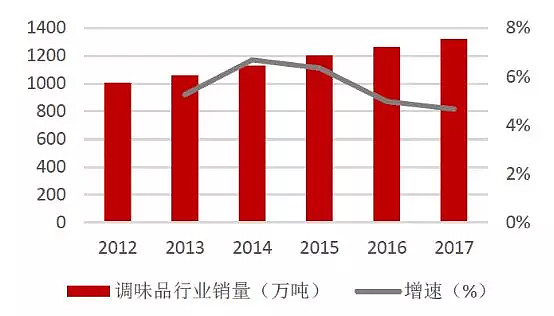

2012至2017年,我国调味品销量从1264万吨上升至1323万吨,复合增长率9.2%,销售额从3073亿元上涨至3322亿元,复合增长率达15.7%这意味着每单位调味品的单价呈上升趋势。

调味品属于消费频次低、品牌忠诚度高的消费品类,根据日本总务省的数据,调味品的支出在日本家庭支出中占比约为1%,弗若斯特沙利文数据则显示,调味料在中国餐厅成本占比不足10%。

因此,消费者对调味品提价不敏感,该买还是要买的。

中国调味品销售收入及价格

中国调味品销量及增速

3、原材料成本上升对调味品行业,尤其是龙头企业影响不大

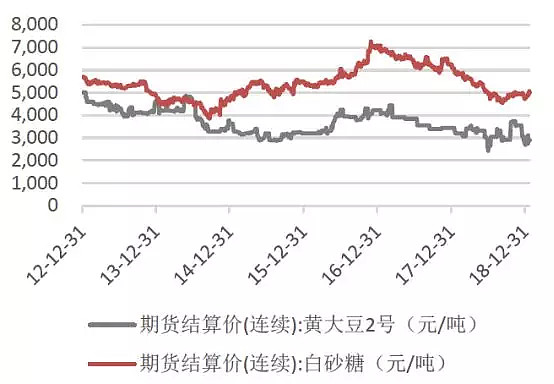

调味品的生产成本主要来自原材料以及包装材料。其中,原材料包括黄豆、白糖、盐等,包装材料包括纸箱、玻璃瓶、PET瓶等。

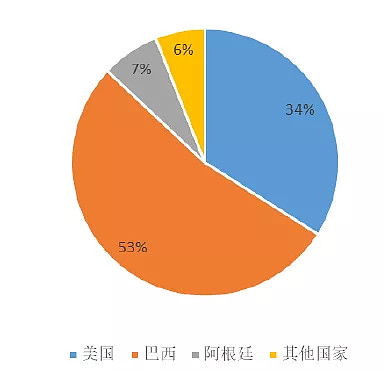

在我国,大豆为最主要的调味品原材料,每年都进口很多大豆,远远高于国内自产。受贸易战影响,我国对美国大豆的进口削减了逾80%,大幅增加了巴西大豆的进口并加大了对国内黄豆种植的补贴力度(中国黑龙江2018年玉米和大豆种植补贴分别定在每亩25元和320元,种植效益比明显扭转),因此总体来看供给较为稳定。

中国大豆主要进口国

不过由于大豆种植等不确定性因素较多,龙头企业通过期货对原材料价格进行了锁定,因此原材料成本上涨压力不大。

包材方面,受环保政策影响,16年底至17年初,塑料上涨约15%、玻璃瓶上涨约19%、纸箱上涨约57%。目前已经维持在高位了,边际上行概率较小,对行业毛利率下行压力不大。

综上所述,原材料成本上升对调味品行业,尤其是龙头企业影响不大。

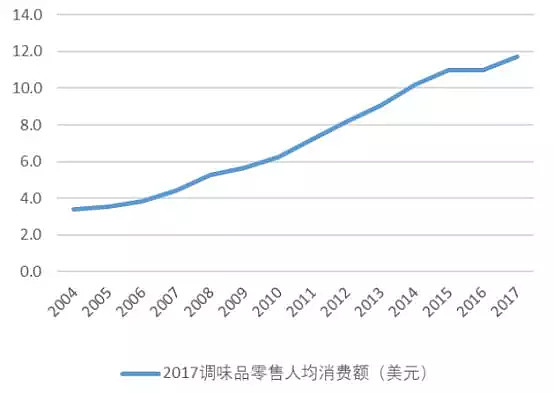

4、人均消费额未来提升空间较大

2004年至2017年,我国人均零售调味品消费额从3.4美元增长至11.7美元,近五年CAGR为7.5%。但与世界其他国家地区有较大差距,美国人均消费总额达77.2美元,是我国的6.6倍;同属亚洲地区的日本、韩国的人均消费总额分别达到了134.2美元和28.1美元,分别是中国的11.47倍和2.4倍。我国调味品人均消费额较日、美、韩均有较大差距,原因主要有:(1)庞大的人口基数摊薄了人均规模,(2)与发达国家相比,我国调味品产品单价仍处于较低水平;(3)下游零售、餐饮等需求均不足。

未来随着消费量的稳定增长和消费升级带来的提价效应,我国的人均消费额仍有较大提升空间。

5、新业态促进调味品消费

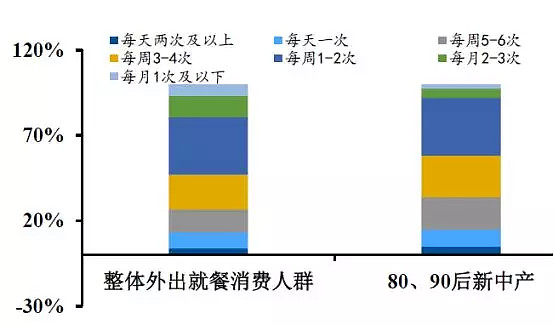

调味品的终端消费主要是餐饮业和家庭厨房,其中前者为主要消费渠道。外出用餐单位千克食物摄入的调味品量为7.1g,比家庭烹饪用量高近60%,且外出就餐存在浪费,消耗量更大。

1)城市快节奏的生活模式使得做饭成为一种奢侈;2)随着国内新中产(年收入大于等于10万元的80、90后)规模的增加,会做饭的小年轻也越来越少了;3)城镇化进程加快,城市人口越来越多,消费意识也被带动了......外出就餐和外卖取代家庭烹饪的趋势将愈演愈烈。

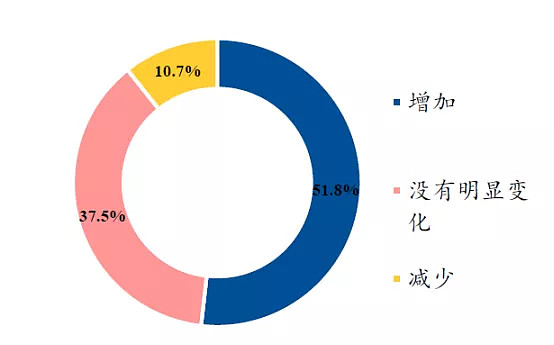

根据调查报告显示,2018年外出就餐频次增长了51.8%,64.6%的新中产每周会外出就餐超3次。

由此可见,新的零售模式为调味品的销售业态带来了改变与增量。

2018年中国消费者外出就餐频次变化图

2018年外出就餐次数

城镇化进程

首先,外卖市场爆发式增长,2017年,线上外卖市场规模突破3000亿,自2011年以来的6年复合增长率达54.5%,其中,住宅区订单交易额占比已达50%,与工作餐相比,外卖更多地攻占了家庭烹饪的领域,使之占比不断提升。这种消费形式广泛地被年轻人所接受,特别是20-30岁成为消费主力军,占比近60%。随着年轻人的财富积累、老年人对外卖接受度的提升,外卖市场未来仍具有高增长空间,由此带动餐饮市场的增长,进而增加调味品消费量。

2011-2018中国在线订餐市场规模

其次,线上销售为企业开辟新的销售渠道。目前的统计显示,调味品行业线上销售额占总收入不足1.5%,但是网络品牌的入驻呈现高增长,2017年增速达到200%。线上销售使厂家更加贴近终端,大数据也能帮助企业挖掘消费趋势、寻求发展路线。

最后,线上与线下零售的结合或促进消费。线上下单、线下送货,产品快速到达消费者手中。另外,各大电商平台通过大数据锁定目标消费群体,通过精准推送消费者关注的文章及内容来引导消费并促进销售。

6、国际化或成为行业未来增长突破口

2017年,38家调味品出口企业的出口量为34.86万吨,仅占行业百强企业总产量1247.10万吨的2.8%,调味品企业的国际化才刚刚起步,潜力巨大。

一方面,中餐风靡全球,消费不断增长。而调味品技术的革新、运输业的发展等,都为调味品企业的国际化打下坚实基础。

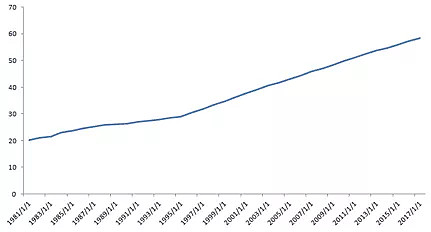

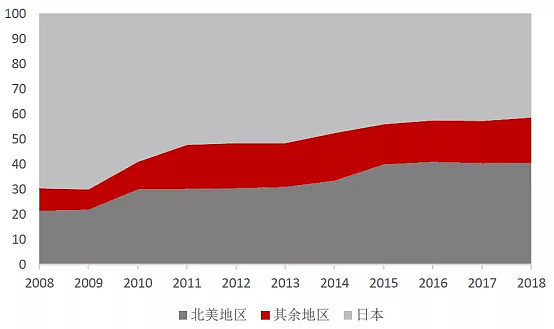

另一方面,调味料企业全球化扩张已经被证明为有效的发展路径。比如,日本的调味品巨头龟甲万目前已经是多品类全球化食品企业,海外市场营收从2008年的不足三分之一大幅上升至2018年的58.2%。 不难想象,未来中国调味品行业发展潜力巨大。

龟甲万分地域营收结构(%)

二.酱油龙头企业狭路相逢,勇者胜

酱油是我国调味品收入规模最大的子品类,具有“小品类、大市场”的特点。根据Euromonitor数据,2018年我国酱油行业零售收入达到了745.55亿元,同比增速为9%,其中量增6.33%,价增2.51%。伴随酱油行业的逐渐成熟,销量仍然会保持5%左右的增长状态。

市场上,被消费者认可的酱油品牌也就是海天、李锦记、厨邦、千禾。

在这几家家喻户晓的品牌中,其中海天、厨邦(中炬高新)、千禾上市了。

我们通过一些数据比较,看看“英雄”狭路相逢,谁能笑到最后。

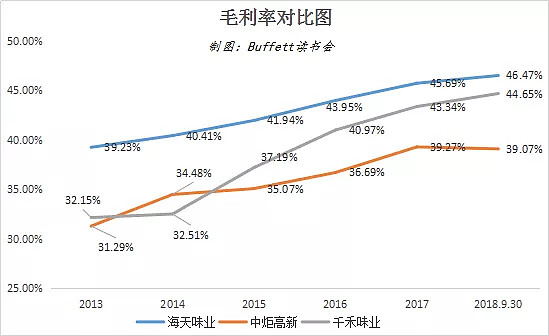

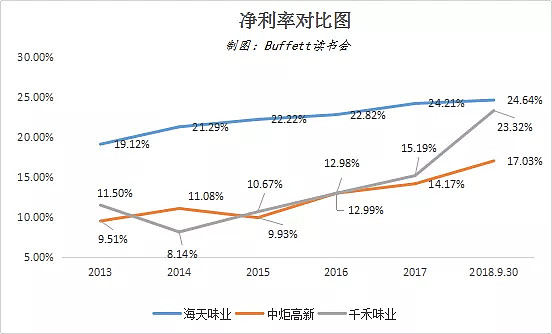

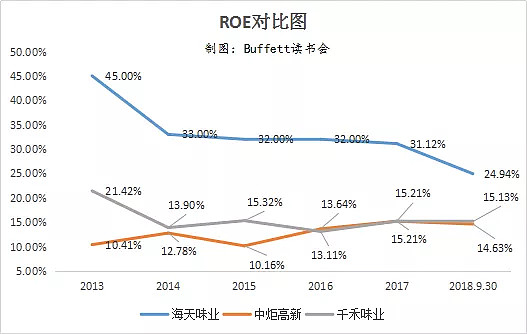

1、毛利率、净利率、ROE对比

三家公司中,海天受益于龙头地位和规模化优势,毛利率、净利率与ROE均处于较高水平,千禾味业毛利率与中炬水平接近,但是在2015-2016年之后,随着高毛利的酱油产品、料酒产品占比不断提升,公司的毛利及净利率实现了快速的增长,超越中炬,逐步向海天靠拢。千禾味业和中炬高新的ROE近几年相差无几,但是千禾有抬头趋势。

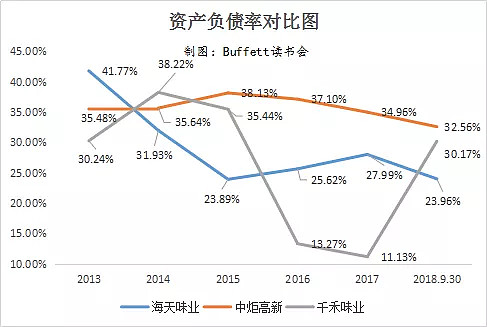

2、资产负债率对比

三家的资产负债率都不是很高,其中的千禾味业不是很稳定,2018年有了1亿元的短期借款,多加关注。

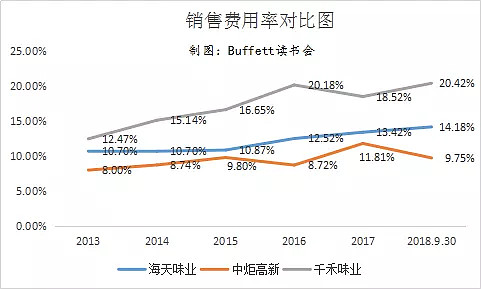

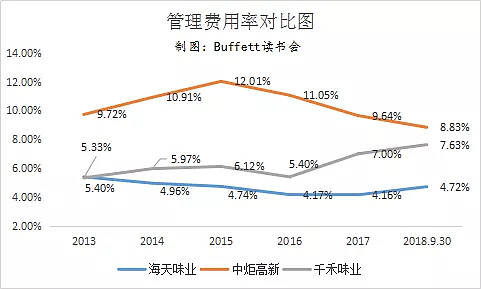

3、管理、销售费用率对比

千禾正处于区域性拓展阶段,整体费用率均处于较高水平。2016年,千禾的销售费用率高达20.18%,管理费用率也有上行趋势,到了2018年Q3已为20.42%;中炬受制于管理模式问题,管理费用率较高,改制后,管理费用率有望出现回落;海天的费用控制最优。

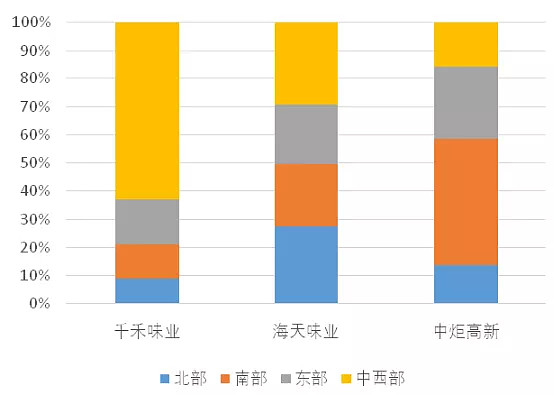

4、区域营收对比

从区域性来看,海天已经是全国开花,但是中炬的南北方市场仍有差异,千禾则地方性更为明显。海天味业地区营收结构良好。

千禾多在西南大本营、以及消费水平较高的华东地区进行销售,中炬在南部市场发展较好。

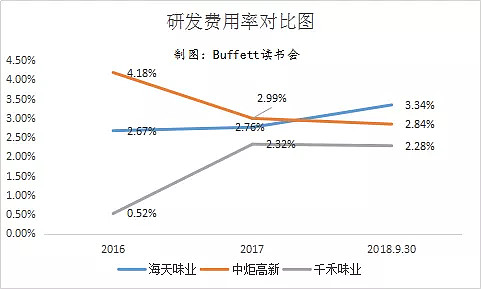

5、研发费用率对比

酱油也是需要不断进行研发创新出新口味的,这样才能提升市占率。从近几年的研发投入上看,海天在稳步扩大研发占比;中炬虽然数据看着还不错,但它不仅生产调味品,还有部分的制造业,所以综合来看,研发还是没有海天强;千禾相对较弱,这两年有追赶之势,还需后续观察。

6、市占率对比

海天作为国内调味品行业龙头,五年来市占率从6%提升到6.6%,同属酱油行业的李锦记市占率下滑,美味鲜(中炬高新)市占率提升,在逐步缩小与李锦记的差距。

近5年调味品公司品牌占有率变动(商超流通渠道)

2018年调味品品牌占有率(商超流通渠道)

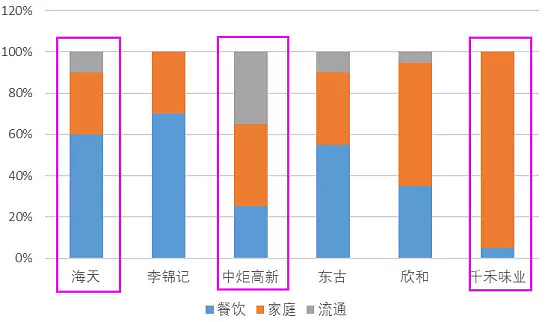

7、各渠道占比对比

调味品的消费渠道以餐饮为主,占比达45%,居民消费仅占30%。

餐饮渠道的采购者(采购经理、厨师)并非终端消费者(食客)。厨师选购更加理性,看重产品的质量以及风味的稳定程度,对单品粘性更大,易守难攻;

食品加工渠道的采购要求与餐饮更加类似,但是对于成本的敏感性更高;

家庭渠道的采购者一般为终端消费者。这类群体对因购买频率低,对价格不敏感,且通常采购同一品牌(口感偏好)。

海天卡位餐饮渠道,占比为60%;中炬在食品加工和家庭渠道布局,占比为70%以上;千禾着重布局在家庭渠道,占比高达95%以上。

渠道占比图

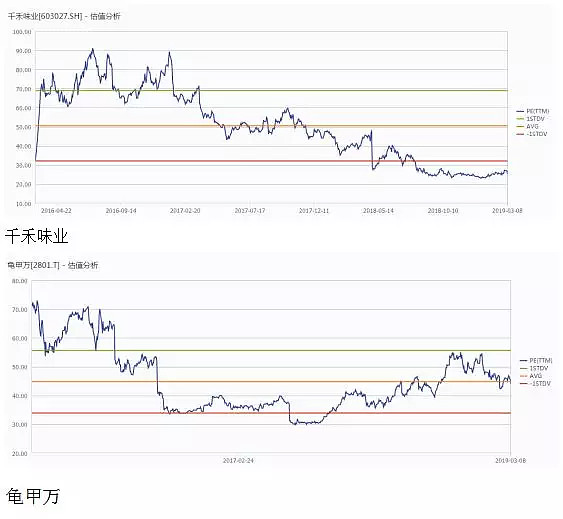

8、PE对比

通过PE比较,海天目前已经高位了,中炬处于中位线附近,千禾味业处于低位。和日本的龟甲万向相比,海天估值也相对高。

特别提醒:本文为投资逻辑分享,不构成投资建议。

-----------------------------------------

巴菲特读书会—价值投资理念、知识经验交流平台和风险教育平台。

目前设有学读财报、财务造假、公司估值、好公司研报系列等原创主题系列课程。

使命:传播理性,践行价值。

书会目前在上海/苏州定期举办线下活动,欢迎交流、分享。