直接上图:

两百年前,假如你持有:

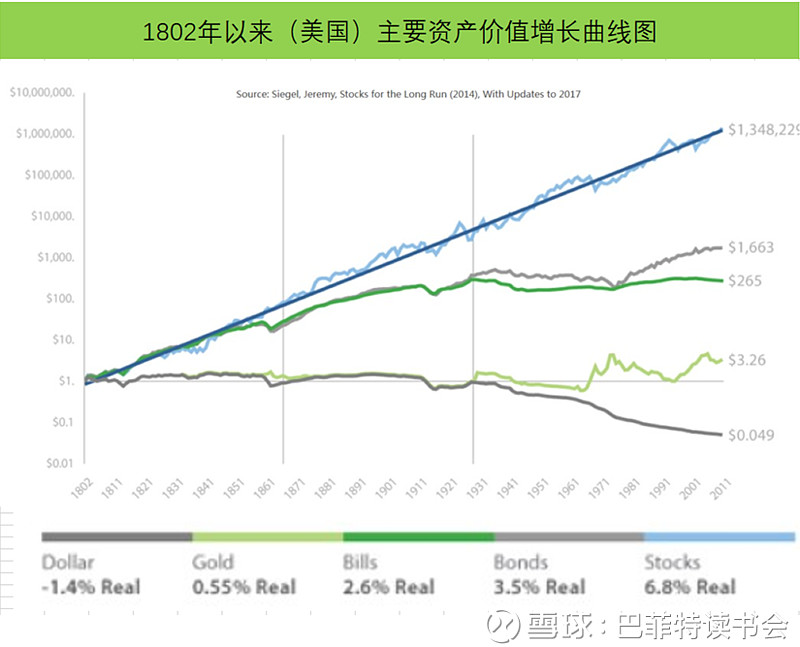

A、1美元的道琼斯指数,到今天的市值是1348229美元,对,一百叁拾肆万倍!

B、1美元的黄金,到今天的市值是3.26美刀!

C、1美元的现金,到今天的价值只有0.049美刀!

在金融学的课堂上,各种教材,无论是期货、量化还是投资理论,无一不强调风险,β就是度量风险的指标;而且强调股票的风险最大,现金和债券的风险最低。

敲黑板!看上图!

股指涨了辣么多倍,你凭什么说投资股票的风险最大,持有现金的风险最小?!

-------------------------------------

贝塔的定义大致是:β系数是指单项资产收益率与市场上全部资产的平均收益率之间变动关系的 一个量化指标 ,即单项资产所含的系统风险对市场 组合平均风险的影响程度。

当β>1,说明该单项资产的风 险收益率高于市场组合平均风险收益率 ,则该单项 资产的风险大于整个市场投资组合的风险 ;

当β<1 ,说明该单项资产的风险收益率小于市场组合平均 风险收益率 ,则该单项资产的风险程度小于整个市场投资组合的风险。

简单地说,当β值愈大,表示各别资产反映市场报酬波动的幅度也愈大 ,即系统风险愈大。

很多金融产品设计之初,考虑到的就是首选β值较低的标的。

无论是在银行,还是在学校,亦或是在各种论坛上,我能够听到的就是一种论调:股票是高风险的产品。

我去!

或许你可能会说这是“幸存者偏差”,历史从来都是胜利者的。对个股是这样,可是对指数就不存在这个问题了!

或者也有朋友认为,个别股票的风险很大,或者很多公司不地道,如果不信任个股,你可以选择指数基金!

当然,指数基金每天也都在涨涨跌跌,谁也阻挡不了。但是拉长了时间看,即便是美国历史上的几次惨痛的股灾引起的震荡,在上图中,依然被时间所抹平。

本人重仓福耀玻璃,2015年股灾,没有跑出来。今天回头,拉长周期来看,时间真的会抹平一切烦忧。如果有优秀的公司在手,实在没有必要为眼前的涨涨跌跌而或喜或忧。@今日话题

资管新规以后,银行的保本理财产品也没有了。

买什么产品没有风险呢?

答案已经在第一张图上了。反正持有现金风险未必最小。

------------------------------------

面对一家好公司,即使是短期内的贝塔值很高,对于价投人而言,他们有了低价买入难得的机会。

而对于短线投机者而言,他们可能会止盈止损。

此时,价值投资者实在是看不下去了:价格高的时候你要买,价格低了你却要卖掉它!

巴菲特曾评论说:如果一只股票总市值从8000W美元下落到4000W美元,其贝塔值随之变大。在那些以贝塔值来度量风险的人看来,价格越低,风险就越大。这真是奇谈怪论!我永远搞不懂——为什么以4000W美元出价买进这家公司,会比出价8000W美元时的风险更大!

对于价值投资者而言,真正的风险是本金的永久性损失,就是价值创造能力下滑甚至终止——导致投资本金损失再也无法挽回。何时会出现?就是以高价买入了价值创造和增长停滞甚至下滑的公司。如何避免? ——反过来操作就可以了。

$标普500指数(.INX)$ $福耀玻璃(SH600660)$ $贵州茅台(SH600519)$

------------------------------------

前天在人大听于明老师授课,顺便探讨了此事。有种豁然开朗的感觉,在此谨感谢。

-----------------------------------

巴菲特读书会—价值投资理念、知识经验交流平台和风险教育平台。

目前设有学读财报、财务造假、公司估值、好公司研报系列等原创主题系列课程。

使命:传播理性,减少灾民!

目标:践行价值,享受成长。

书会目前在上海/苏州定期举办线下活动,欢迎交流、分享、撕逼。

发起人:周立秋 高级经济师,巴菲特价值投资理念的受益者、传播者。易津产业基金合伙人,主要关注新能源、新材料领域的早期价值投资。