$沈阳化工(SZ000698)$

公司19年石蜡亏了9亿线性推测20年亏9亿,树脂糊20万吨产能按照1.3万元每吨价格。20年中性估计赚12亿元。两者相减赚3亿元,可能还计提了点减值,就剩五千万了。

按季度来看石蜡平均一个季度亏2亿,20年前两个季度树脂糊价格不到一万元每吨平均一个季度赚一亿元,抵消石蜡亏损后一个季度亏1亿元。三季度石蜡停工少亏点树脂糊价格到1.4万元每吨多赚点,所以匀出了利润2亿元,三季度抵消上半年亏损剩3000万元。

四季度石蜡复产继续烧钱2亿元,树脂糊价格到2万元每吨赚6亿元,抵消石蜡亏损后还剩四亿元,正好计提4亿元减值。

问题是石蜡还有多少可以计提的呢?

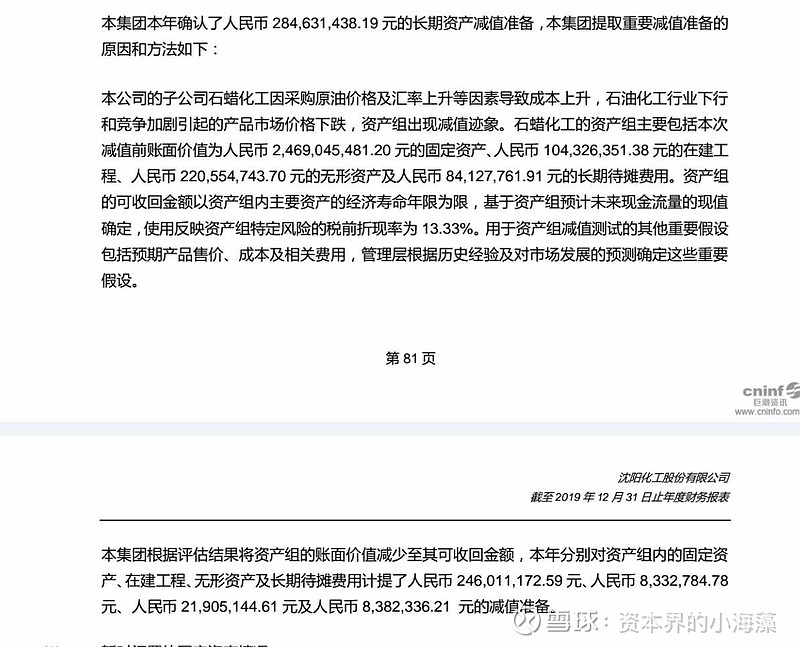

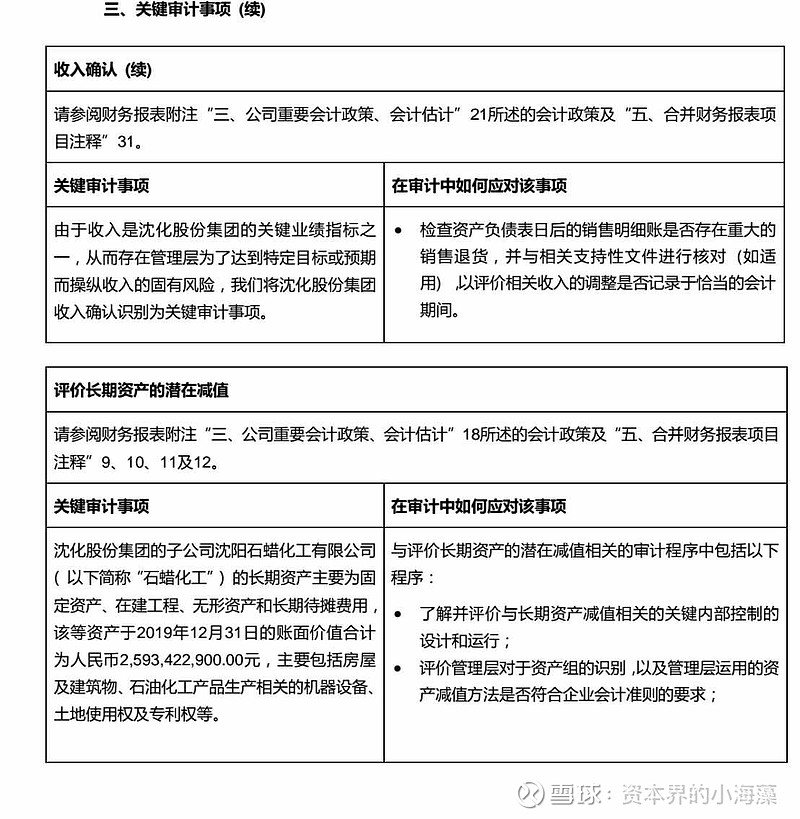

从2019年报来看石蜡总资产为28亿元,即便2019年公司已在此方面计提了2.8亿元减值,2020年又计提4亿元,还剩21亿元。所以这块说轻装上阵也为时尚早。2021年只要石蜡板块不反转仍然可以继续拖累业绩。石蜡板块吞金兽威力过猛。

总结:公司的帐算得明明白白,造假可能不大。

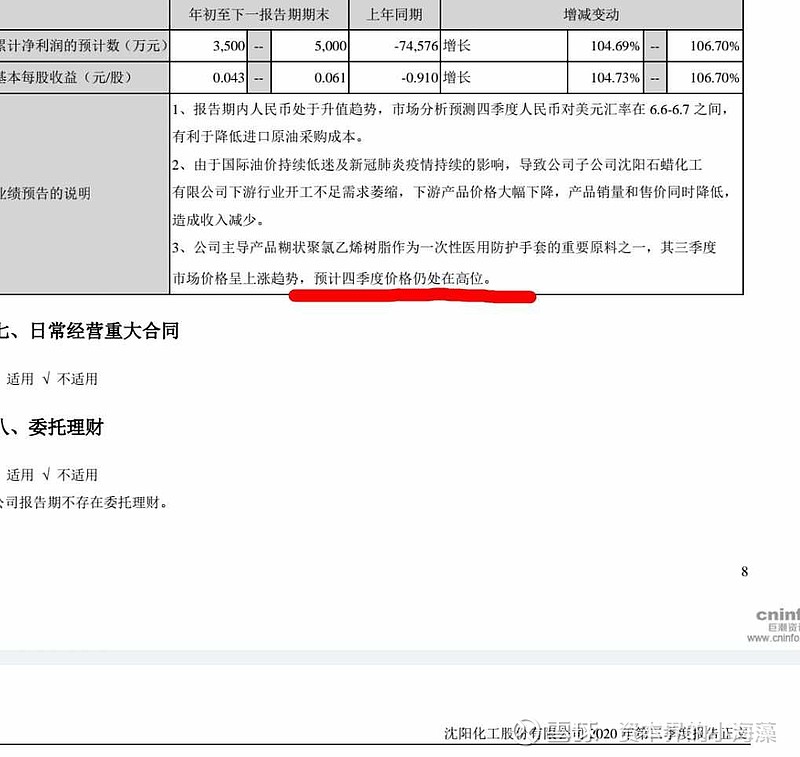

另外那些期待年末业绩预期大幅上调的人可以洗洗睡了,公司三季度报对全年盈利预测时说的明明白白是基于四季度树脂糊继续维持高位的判断。。。

全部讨论

你后半部分的数据是从哪来的我不知道,但非常离谱。截止19年末,蜡化的总资产是44.16亿,净资产是9.62亿;截止20中期,蜡化的总资产是48.10亿,净资产是6.57亿。这几个数据在年报、中报以及后来为蜡化担保的公告中都能看到。

还有,2020年计提减值这块不是没有,但是信用和资产两项减值加在一起只有6万左右而已,完全可以忽略不计。而在三季报中的管理费中,多出了一大块“蜡化停产”,这类事我在好几家公司都见到过,一直没想通,恕我无知了。反正到现在为止,20年蜡化乃至整个并表,都几乎没有计提,至于四季度,不得而知。鉴于蜡化大额的预付以及母公司较高的应收票,年底再度大额计提的可能不是没有,尤其是蜡化,如果真的再次大额计提,那么蜡化在年底就基本上接近甚至超过资不抵债了。至于你说的“还有多少可以计提”,呵呵,可以负责的告诉你,只要他还在上市公司体内,那就甭管他是什么情况,都可以无限制的亏下去!!!!然后就是他的出路,两个:一是剥离或债务重整,万事OK;二是清算,那就老逼朝天了!这个属实是我现在最担心的。

最后,如果聚醚和糊树脂在第四季度没有大幅跌价,这二货在明年的1,2月份更正预告是肯定的,除非真的再次大额计提蜡化这块的减值,彻底把蜡化“做死”。

至于别人是洗还是睡,看个人条件吧。@苍烟落照 再圈一次你,你觉得呢

蜡花一年亏这么多,为何不停车,不开工总不需要亏这么多吧

只问一个问题,从1季报开始沈化每个季度都有几个亿购买石脑油原料预付款到3季度达到13.7亿。大家记住是预付款(购买原料)。全球受疫情影响石油价格大幅下跌,买这些原料需要预付款?另外碏化公司每个季度都在亏损,为什么还把大量资金投在这上面,违背常理。应该投糊树脂。