这个系列通过介绍一些财务数据的分析思路、角度,帮助初入股市的投资者做到:

1、识别出一些企业的经营风险。

2、识别出一些企业的竞争优势。

一、企业的往来账款

今天来说说一个系列的财务科目,“应付账款”、“预付账款”、“应收账款”、“预收账款”。

这些科目都可以在财务报告的《资产负债表》中找到,概念也十分简单,理解字面含义,或是查询百度都可以知道这些科目是什么。

一家企业在组织生产、销售的过程中,就会有往来款的结算。

采购原材料过程中,与企业的上游供应商发生账款结算。如果采取先付款,几个月后,才拿到原材料的情况,作为买家就要记一笔账,这就是“预付账款”。如果采取先拿到原材料,几个月以后,才需要付款,则可以记一笔“应付账款”。

在企业销售产品的过程中,和以上情况类似,先款后货,则记账“预收账款”,先货后款(俗称“赊销”),则记账“应收账款”。

通过以上介绍,各位投资者是不是看出什么端倪出来了?

做过企业的朋友都知道哪种企业的日子比较好过,就是对上游供应商,先拿货后付款,对下游经销商或者客户,先付款后提货,最不济的也是当场付款、当场提货。

而有一些企业的日子比较难过,就是上游原材料的钱已经付了,但人家要几个月以后才发货,下游销售则是赊销。往往这样的企业,现金流比较差,碰到各种风险,比如这次的“新冠疫情”,可能就有破产的风险。

上述情况,反映到财务数据上,大致可以体现为,日子好过的企业,“应付账款”、“预收账款”特别多;日子难过的企业,“应收账款”、“预付账款”特别多。

所以各位在查看企业质地的时候,需要特别注意企业的往来账款情况。

特别是,如果企业有大额“应收账款”,需要仔细阅读企业历年审计报告中“应收账款”的具体情况,对这些“应收账款”的变化情况、回收可能做分析、预判,做到心中有数。

二、浮存金

这里可以普及一个“财商教育”里面通常会提到的概念“OPM”(Other People’s Money)。

通过占用其他人的资金(主要是上下游),让自己的现金流保持充沛。

在投资界,这种模式也可以叫作“浮存金”,金融机构就是利用别人存在他那里的钱进行投资获利。

利用“浮存金”最著名的例子,就是大家耳熟能详的股神巴菲特以及他的保险企业“伯克希尔-哈撒韦”。保险是一门先收保费,后进行赔付的生意,收款与付款之间的账期非常长,可达几年甚至几十年,这些“保险浮存金”几乎就是无息借款。

三、白酒行业的收付款情况

我们在《判断上市公司系列003:资本开支、现金流》中提到,有些具备竞争优势的企业,“往往每1块钱的净利润可以带来大于1块钱的经营性净现金流”,这种结果往往就与企业的收付款结算方式有关。

几家白酒上市公司2018年报中的相关数据:(单位:亿元)

以上数据,可以非常明显看出,这些白酒企业的收款结构,是预收账款非常多,应收、预付极少。

再看看白酒上市公司2018年的利润、现金流情况:(单位:亿元)

除了五粮液,其他几家白酒企业的数据都是符合每1块钱的净利润带来大于1块钱的经营性净现金流,五粮液的数据也比较接近1。

单从往来账款的结算这一角度,就不难理解,为什么投资界一直把白酒行业作为一个“好赛道”,作为传统行业,还能享受比较高的估值。

四、海康威视应收账款分析

当然,并不是说有大量“应收账款”的企业就一定是坏企业,但至少应收账款的增加使得企业前景、投资分析变得更加复杂。

我们看看也是一家世界级龙头,海康威视,的相关情况:(单位:亿元)

通过近3年的数据,海康威视的销售方面,总体形成了较大数额的应收账款,基本上占每年销售额的三分之一。

同时,现金流略小于当年的净利润,但总体比值是在0.8左右的,相对还好。

知道了海康威视有大额的应收账款,投资者不免担心,这些百亿级别的应收账款要是收不回来怎么办?

这个问题,我们需要分几个角度进一步分析:

1、销售集中度、应收账款集中度

在很多生意的经营中,往往存在这样一种规律,下游的客户越是多,单笔金额或者单个客户的销售金额越小,单子越分散,则收款的情况越稳定,不会出现应收账款收款上的大起大落。

简而言之,聪明的企业,狡兔三窟,客户越多,销售集中度越低,生意越好做。

反之,如果一家企业绝大多数的销售收入,都是一个或者几个大客户贡献的,那单个客户的履约与否,就会十分影响企业的现金流情况。

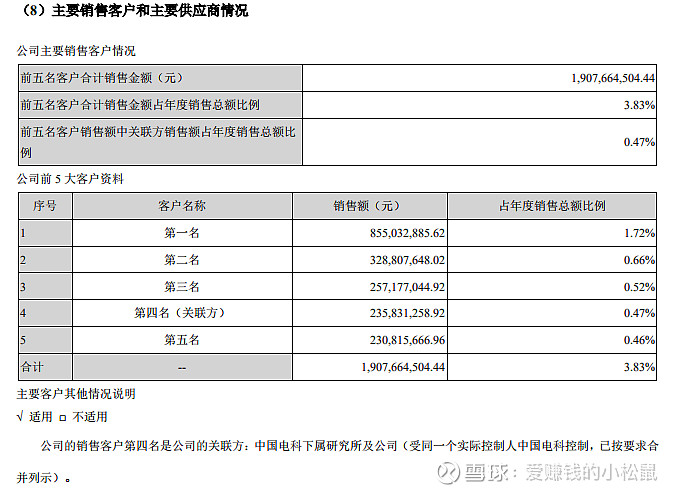

从海康威视2018年的审计年报看:

披露信息显示海康威视的销售前五大客户占比总体只有3.83%,比例非常小,说明海康威视的下游客户集中度小,应收账款风险小。

海康威视2018年前五大应收账款综合约10.56亿元,在总体应收账款的占比不大,集中度不高,说明出现风险的概率较低。

2、关联交易

在注意销售集中度的同时,我们也要看看企业是否关联交易巨大。一些市值在几十亿左右的小上市公司,其中关联交易、虚增收入、应收账款金额巨大的猫腻比较多,在实际分析企业基本面的时候,投资者需要重点关注。

海康威视的审计年报有较为长篇的披露情况,在此不罗列,总体情况是关联交易的数额不大,以数亿计,对定性不影响,有兴趣的朋友可以去自行查看历年数据。

3、应收账款的账龄、坏账准备与实际核销

有账款没收回来,企业就要给这些账款进行一个损失预估,这种预估,就是坏账准备。同时,企业每年也会对长期未收回的账款进行核销。

如果一家企业出现:

(1)长期未收回的账款过多(2年以上)

(2)坏账准备占比过大

(3)实际核销的数字过大

等情况,则需要我们投资者对企业保持非常谨慎的态度了

我们再看看海康威视2018年的相关情况:

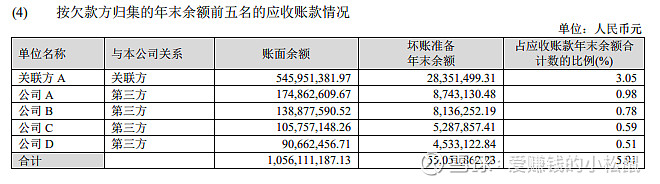

我们看到海康威视2018年的应收账款账龄,还是以一年期以内为主,长期未收回的账款也计提了较高比例的减值装备。

整体坏账准备计提比例为7.0%,同时2017年为7.16%,2016年为7.11%。总体上,减值准备的比例保持稳定。(这里需要同时注意一下企业对于计提的会计政策是否有所变更)

实际核销(损失)数2018年为1332万元,2017年为2289万元,2016年为1891万元,数字不大且总体平稳。

4、未来账款回收的预估

通过近3年的财务信息,我们可能知道过去的情况,至于未来企业的大额应收账款何去何从,这个就需要我们投资者依据长期的跟踪,不断学习行业、企业的特性。

至少从笔者小松鼠的角度,海康威视一直为政府项目、基建项目国企等提供安防监控设备,确实是存在赊销的情况,但结合历史数据,未来做到稳定回款,不是特别有压力。

综上分析,给一个定性的结论:海康威视的应收账款问题不大。

当然,海康威视作为大白马够不够优秀,这里有兴趣的朋友可以再进行一些行业内比较,比如和行业老二“大华股份”。

小松鼠初步看下来,无论是利润率、资本开支、销售规模、净资产收益率等角度去比,海康威视也是远远领先于大华股份。

2020年3月13日收盘,海康威视的估值大约是25倍市盈率,大华股份大约20倍市盈率不到,也就是说海康威视只比大华股份贵个25%,海康威视的近几年的最低估值大约是19-20倍市盈率,这里面的投资取向,也是不言而喻。

当然,在了解了基本面的情况下,这里还可以看看海康威视在2020年3月13日的技术形态。

结语:

以上分析的过程,给各位投资新手一个分析思路,对于那些应收账款过大的企业,我们该怎么办。

当然,也有朋友读到这里,会说,你看看人家白酒企业,没有什么应收账款,预收账款让人安心,几句话就说清楚了,而海康威视这样的企业,要花这么大的力气和篇幅分析,还不如投资白酒算了。

有时候,我们做投资就是这样的。

投资不是挑难的事情去做,而往往是挑简单的事情去做,剩下的事情,则交给时间、国运和个人运气。

本文讨论了企业的往来账款:

1、拥有大额预收账款、应付账款的企业,往往具备竞争优势,是“好赛道”。

2、对于有大额应收账款的企业,我们需要更进一步的分析,长期学习行业的知识和逻辑,谨慎参与。

巴菲特的合伙人,查理芒格,提倡投资时要养成一个“多元思维模型”,希望本文可以成为您多元思维模型的一个环节,提升投资的胜率。

本文不作为任何有效的投资建议。

投资有风险,需要各位自行谨慎对待。

关注公众号,可以获取更多投资赚钱的好文章:爱赚钱的小松鼠