投资的上市公司,如果是一家资金短缺的公司,并且还造假账忽悠中小散户,这就是股票圈俗称的“暴雷”,实打实的投资风险。

本文介绍几个切入点,通过财务数据的分析,帮助大家更好的识别公司资金短缺现象。

先说结论:

1、警惕有大额、大比例财务费用支出的公司

2、警惕“存贷两头大”、财务费用数据不合理、利息支出数据不合理的公司

3、另外,警惕常年不分红、分红极少的公司

一、财务费用

财务费用,是指企业为筹集生产经营所需资金等而发生的费用。具体项目有: 利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

我们可以在企业财务报告的《利润表》中找到这项数据。

说白了,财务费用就是企业借钱支付利息、存钱获取利息的科目大类。

我们先来看看几家公司的财务费用情况:

贵州茅台、格力电器、双汇发展都是A股市场上的“好学生”,我们可以观察到,这些好公司的财务费用经常是负的,或者与公司的资产、收入比,占比极小。

代表好公司不需要支付太多的融资利息,甚至每年可以收到可观的存款利息,在融资方面,毫无压力。

康美药业、康得新这两家公司是股市上著名的暴雷股,这两家早期被市场追捧,后续陆续出现的融资违约的情况,观察他们历年的财务费用,每年的付息压力明显。

从这里,我们可以得到一个方法:

在拿到一家上市公司需要分析的时候,我们就可以先观察他的历年财务费用,和他的收入、利润、资产去对比。

这里要重点警惕连年财务费用异常高的企业。

这些企业很有可能就是需要连年大额融资的企业,是一个资金“无底洞”。

一旦遇到“银根紧缩”的年份,如2012年、2018年,这样的公司很有可能因为无法得到更多的融资而出现债务违约、诉讼纠纷、冻结资产,导致最终无法正常经营,甚至破产。

二、有息负债

上文提到的康美药业、康得新,除了是资金“无底洞”之外,为了掩饰其资金短缺,故意在多年的报表中,虚增“货币资金”科目。

如果各位读者有心翻阅这两家公司财务报告,可以发现公司不但有许多“有息负债”,同时也保有许多“货币资金”,造成“存贷两头大”不符合逻辑的现象。

这里我们可以引入一个“有息负债”的概念,对上市公司的负债捋一捋。

有息负债,顾名思义,是需要支付利息的负债项,财务报告中没有现成的科目。

我们可以通过财务报告《资产负债表》中的多个负债科目,获得该数据。

有息负债,一般情况下,大致等于:

短期借款+一年内到期的非流动性负债+长期借款+应付债券+长期应付款

三、财务费用率

我们有了“有息负债”数据,就可以和“货币资金”进行对比,看看这两者的差异,初步判断企业是否存在“存贷两头大”的不合理现象。

同时,我们还可以引入一个“财务费用率”的概念。

财务费用率=-财务费用(取负值)/富余现金,富余现金=货币资金-有息负债;

企业的富余现金为正,财务费用应当大概率为负值(也就是有利息收入),这个比率一般在2-3%左右。个别情况可以放宽。

企业的富余现金为负,财务费用才会大概率是正值(也就是有利息支出),这个比率一般在7-10%左右(借钱的利率总是比存钱要高)。

特殊情况也可以放宽到12%左右,视企业的实际融资利率而定。

长期看,企业应当保持多年合理的财务费用率,当然也不排除个别年份的例外。

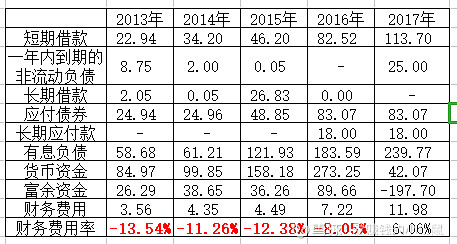

康美药业的财务费用率情况:(单位:人民币亿元)

康美药业从2013年开始,其货币资金就远远大于有息负债,但每年都要支付上亿元的财务费用,财务费用率连年异常。

2018年暴雷以后,才对2017年的财务数据进行修正,比率稍微正常一些。

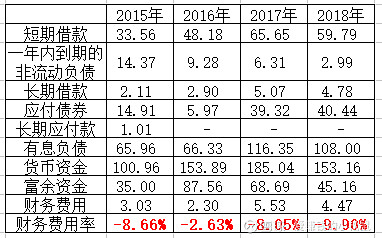

康得新的财务费用率情况:(单位:人民币亿元)

2019年初暴雷的康得新,此前业绩净利润连年增长,拥有百亿的货币资金,但从未大比例分红,看他的财务费用率情况,可见其都是“样子货”。

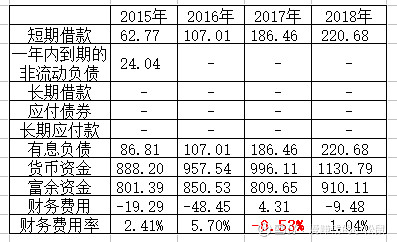

我们再来看看“优等生”格力电器的数据:(单位:人民币亿元)

2017年的数据异常,翻阅当年的财报,显示是汇兑损益的影响,虽然显示有22亿的利息收入,但并未交代十分清楚。

考虑到格力电器千亿级的销售、百亿级的利润、每年持续的大额分红,这4亿的财务费用异常,尚属可以接受。

有兴趣的朋友可以“依葫芦画瓢”,去计算一下贵州茅台的财务费用率,结果可能会出乎大家意料,但瑕不掩瑜,考虑到贵州这么个穷省出来一个这么赚钱的国有企业,很多事也在情理之中,也明白茅台的一把手不好当。

结语

今天介绍了一个识别企业缺钱与否的方法,在运用的时候:

1、警惕有大额、大比例财务费用支出的公司

2、警惕“存贷两头大”、财务费用数据不合理、利息支出数据不合理的公司

3、另外,警惕常年不分红、分红极少的公司

鉴别企业的资金紧张程度,还可以从很多角度切入,比如资本开支、常年现金流等,后续可以另开几篇为大家重点介绍。

财务数据的分析,大多数情况还是帮助大家证伪,而不是证实。只能说财务费用异常的企业出现风险的概率更大些,至于如何下结论,还得获得更多的证据和信息,交叉验证。

巴菲特的合伙人,查理芒格,提倡投资时要养成一个“多元思维模型”,希望本文可以成为您多元思维模型的一个环节,提升投资的胜率。

关注公众号,可以获取更多投资赚钱的好文章:爱赚钱的小松鼠