炒股就怕买高买贵,2015年的那波大牛市,如果可以2014年6月买,2015年6月卖,

赚取惊人的收益。

所以,判断股市的高低位就十分重要。

先说结论:现在的A股,是低估的,也是值得进行长期资产配置的时间点。

原因可以分3点论述:

1、A股估值位于历史低位

2、GDP增长抬高股市底部

3、经济周期将进入新一轮资产涨价期

网上有一个笑话,嘲笑A股市场点位,如图:

2008年,A股达到了2700点

2018年,A股仍旧是2700点

这实在是让很多投资者唏嘘不已

不过,相隔十年,A股上市公司和我国的经济还是有比较深刻的变化的。

一、估值处于低位

股市除了指数、价格,其实我们更应该关注估值。

像格力电器、美的集团这些10年涨了几十倍的公司,背后的估值,却没有太多变化。

我们A股的估值目前处于什么水平呢?

要研究这个,我们可以用一个指标进行分析:

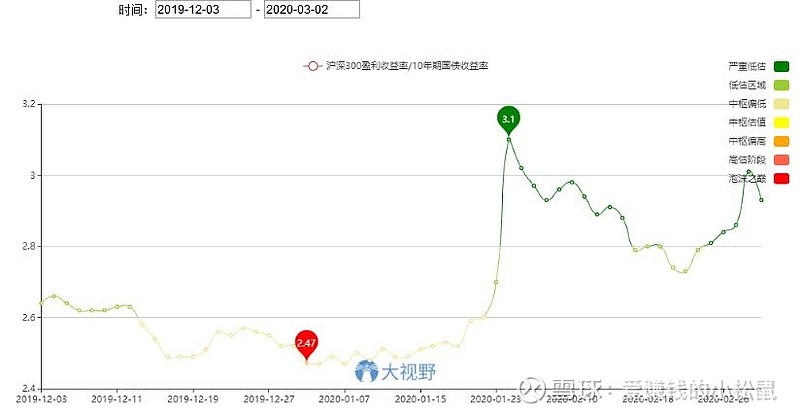

沪深300盈利收益率/10年期国债收益率

沪深300指数包含了A股业绩较好的300家上市公司,在股市的市值权重占比较高,

是可以反应我国经济头部发展情况的指标。

沪深300盈利收益率=沪深300家公司净利润/沪深300家公司总市值

该指标可以近似为沪深300市盈率的倒数,

即1/沪深300加权pe,

该加权pe在网上可以较为容易查询到。

10年期国债收益率可以反应我国长期无风险利率的情况。

用“沪深300盈利收益率”与“10年期国债收益率”的比值,可以反映市场的长期估值水平,如图:

从以上2张图可以看出:

1、“沪深300盈利收益率”与“10年期国债收益率”的比值越高,沪深300的风险收益率越高,估值越低。

2、2015年、2017年底、2018年初这些时间点,指标在2以上,市场已经明显高估,如果在这些时间点买入股票,大概率是要亏钱的。

3、目前该指标处于2.8-3.0的水平,已经处于低估的区间。

通过以上分析,我们可以得出一个结论:

现在的A股,是低估的。

二、我国GDP的增长明显,股市底部抬高

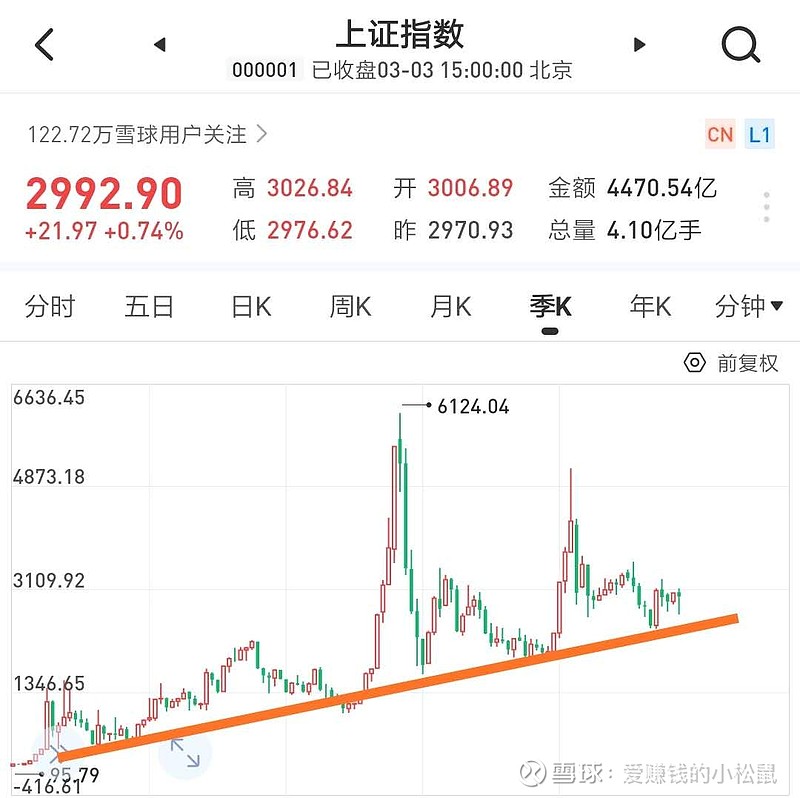

A股虽然一直被诟病“7赔2平1赚”,但自开市以来,底部一直抬升,如图:

从上证季线看,市场底部一直保持抬升。

股市短期看,是投票机,长期看,是称重机。

正因为中国经济持续增长,好公司不断涌现,使得股市越来越“重”。

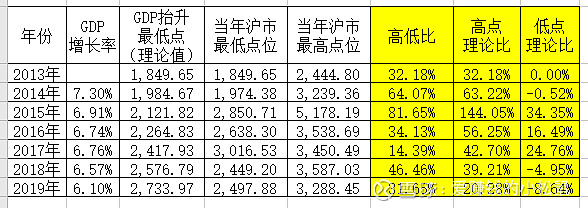

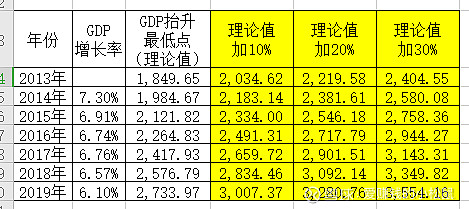

我们以2013年A股的历史低点,结合我国GDP的增速的情况,进行一个推演。

A股底部抬升的大趋势下,存在一些情绪主导的振幅波动。

当年的最高点也可以高出低点20%、30%甚至更高,如2015年的大牛市期间,A股点位如脱缰野马,涨幅惊人。

目前大盘在2900-3000点这个点位,高出理论低点10%左右,考虑到上市企业是总体经济中资质较好的公司,目前的整体市场估值并不算低估。

目前的A股点位并不高估,并且随着2020年的经济增长预期,A股的底部点位可以进一步抬升,预计可以达到3100以上。

现在的A股属于合理低估,值得长期配置。

三、经济周期,正有利于股市孕育大行情

炒股的圈子里,总有5-7年一轮牛市的说法,

从我们2015年的大跌开始算,那么2020-2022年会有大牛市吗?

中国的经济,说起周期来,逃不开基建投资的拉动。

一轮万亿的基建规划,从筹划融资开始,这里面有几个融资方向:

1、以银行为主的金融机构贷款融资

2、证券市场发债、发股融资

3、地方政府以土地使用权出让融资

银行的贷款毕竟不是无限的,一旦出现坏账率攀升,银行就会控制信贷规模。

想要更多的融资,通过出让资产,如股权、土地,是一个可行的方法。

上市公司、地方政府在进行资产出让的时候,并不会“贱卖其货”,往往处在这一经济周期的时候,老百姓手上有钱,而上市公司、地方政府缺钱,各种力量会合谋推高资产价格,联合“割韭菜”。

一轮经济周期差不多5-7年,基建项目5年建设+2年结款,也是符合时间推算。

基建工程,融资后开建,大量购买原材料,也是钢材、水泥在某些年份大幅涨价的重要成因。

几个大的基建发起年份,如2008年的“4万亿”,2015年的“各地基建”,其后的钢材涨价也是可以预计。

每一次基建潮之前,都是有一轮资产价格的飙涨,股市、楼市都有非常惊心动魄的行情。

现在算算,2015年开始的那轮基建潮随着几年的融资、建设、续贷、结算,已经接近尾声。

对于下一轮基建潮的来临,笔者小松鼠还是很有信心,毕竟基础设施的升级关系到国民经济的方方面面。

一轮基建潮孕育,基建融资在即,资产价格有望上涨。

结语

近期,上市券商陆续有发布2019年的业绩预告,2019年股市成交量的提升,使得券商的业绩提升十分明显。

春江水暖鸭先知,静静等待,慢慢变富。

巴菲特的合伙人,查理芒格,提倡投资时要养成一个“多元思维模型”,希望本文可以成为您多元思维模型的一个环节,提升投资的胜率。

$广发证券(SZ000776)$ $美的集团(SZ000333)$ $上证指数(SH000001)$

关注公众号,可以获取更多投资赚钱的好文章:爱赚钱的小松鼠