上周五房地产政策#房地产# #房地产板块# 放大招后,我发了个讨论网页链接。后台收到了很多朋友的私信留言,也有十几个朋友问我:现在要不要买房,或者可不可以买房?

眼瞅着房价回调30%了,首付15%了,房贷利率快3%以内了,大多数城市不限购了,甚至托底资金都有了,国企收购做保障房,一切方便你加杠杆的工具都来了,打消你价格疑虑的托底资金也有了,房产中介们也都活跃起来了…….

这么多的各种利好全都加在一起,那么问题来了:你会买吗?我认为其中有一位朋友留言比较有普遍性:

“这几年买基金整体没赚钱,但也没大亏,我觉得自己算幸运的了。但不太幸运的是,所在的行业整体不太景气,虽然是国企,但感觉活儿也越来越少,近年来也有同事陆陆续续离开,或者变相降薪的。

现在房子首付降下来了,利率也降下来了,我是刚需,准备出手,我不缺首付,缺的是对未来稳定现金流的信心,担心一旦背了房贷就会每天焦虑,真的变成网上说的直不起腰来的“中年大叔”了。

如果你穿越回年轻的时候,你会怎么选择呢?另外怎么才能构建多重的稳定的现金流,能否展开讲讲?”

我看到网上新闻说有位大哥在看守所,提出想买房,报告批准后给大哥开通了绿色通道。我觉得上图看守所这位大哥一定是全款吧,毕竟对于现在网上和梦里动不动几百几千万小目标收入起步的网民们来说,现在谁还差那么低比例的首付。

我思考了一下,作为奔四张的中年人,也算经历了房市和股市几轮起伏的过来人,给当下不确定是否买房的朋友几点建议。

一、我很理解大家的顾虑,但信心咱得慢慢恢复。

如果我能穿越回自己年轻刚毕业的时候,我会怎么做?答案很简单:当然是加杠杆多买几套房!去京沪深买,买核心地段!哈哈,我猜你们其实是想问,如果我是你,回到年轻的时候,又恰巧遇到如今这般的宏观环境,经济状态,我会怎么做,对吧~

我的职业生涯前期经历了地产时代后半段二次起飞的起初时期,所以在年轻的那个时候,几乎啥时候买房上车都是对的选择。只在于你手里有没有钱,有多少钱,敢不敢有钱加大杠杆买。很多那个时候的人由于出手早,所以在泡沫破裂之后,也基本没有受太大的影响。

我有个老大哥朋友,当年手里不到40万现金,又办了40多张信用卡,一路套现加杠杆循环滚动,又买房也整租房再分租,波段性高抛低吸加置换,2018年卖了两三套,现在手里在北京还有4套房。我当年刚毕业在天通苑租房子的时候认识他,我最羡慕的就是他夏天大裤衩拖鞋,腰间挂着两圈盘钥匙四处溜达的样子。

买房跟你炒股一样,只有你的成本足够低,你才能够真正做到长期持有,价值投资。200块买的茅台,后面就是再怎么波动,你变化的也只是浮盈,就是塑化剂风波砸成那个样子,你心态也不会崩。

一代人有一代人的命,你得认。当前的环境,我们无需多言。各种不可描述----》企业经营困难降本增效----》员工收入降低----》居民信心不足不买房----》房价下跌卖不出去----》GOV卖地收入降低----》水电燃气补贴降低开始涨价----》继续降本增效……

这种情况下,人们对于收入的稳定性,信心非常不足,这导致了大家不敢去加杠杆,毕竟房价跌个15%,你首付就没了。这就是为什么各地都有很多“白送房子”的人,只求你帮忙把贷款还了。

现在国家队下场买房子,就是要打破这种负向循环,让经济社会重新转起来,资产负债表才能修复,毕竟烂尾楼放在那儿就是一堆钢铁水泥,完工卖出了,它才能变成资产,然后你才会觉得自己有钱了,信心起来了,才更加敢花钱。

二、那么我如果是你,会怎么做呢?其实你只需要问这几个问题就行了。

(1)看需求。买房子是不是你的刚需,落户要用,结婚要用,孩子上学要用,照顾父母要用?如果是因为这些理由买房,那你这房子就属于消费,而不是投资。

既然是消费,自己内心觉得值就够了。有很多东西是不能完全用金钱数字衡量的,比如老婆的安全感,成为城市一员的归属感,时常能看望父母的内心满足感。

(2)看估值。现在你看中的房子,总价是不是足够便宜,降幅是否足够大了,租售比是否已经不错。我前几天算了一下老家的老破小,100W的房子,一个月能租2000元,一年就是2.4W的租金,年收益率2.4%,已经超过10年国债收益率了,其实还不错啦。

(3)看能力。现在首付确实很便宜了,相信对于大部分人来说上车问题都不大。关键是后续还贷款的能力,现金流的稳定性。后面我放一个测算表。

(4)看趋势。房子未来还会涨价吗,这一条以前是很重要的,但现在已经定论了。供给严重过剩+国家队下场控盘,除非有大放水大通胀,各种资产价格水涨船高,否则绝大多数的房子价格不会涨了,极少部分核心城市核心好房,留给富人去血拼,对大局没影响。如果你是刚需上车,这一条基本可以忽略。

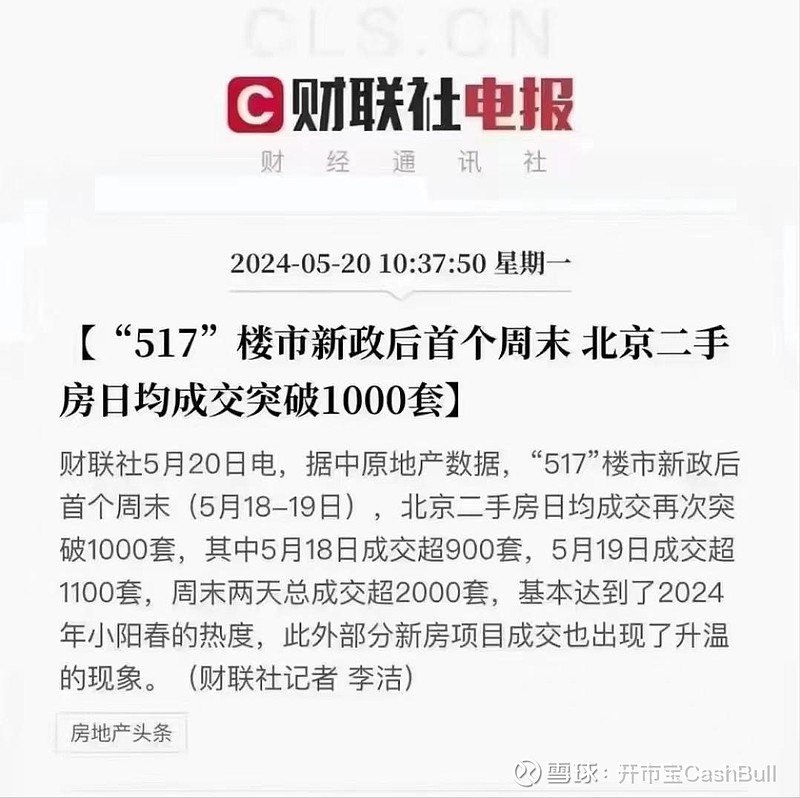

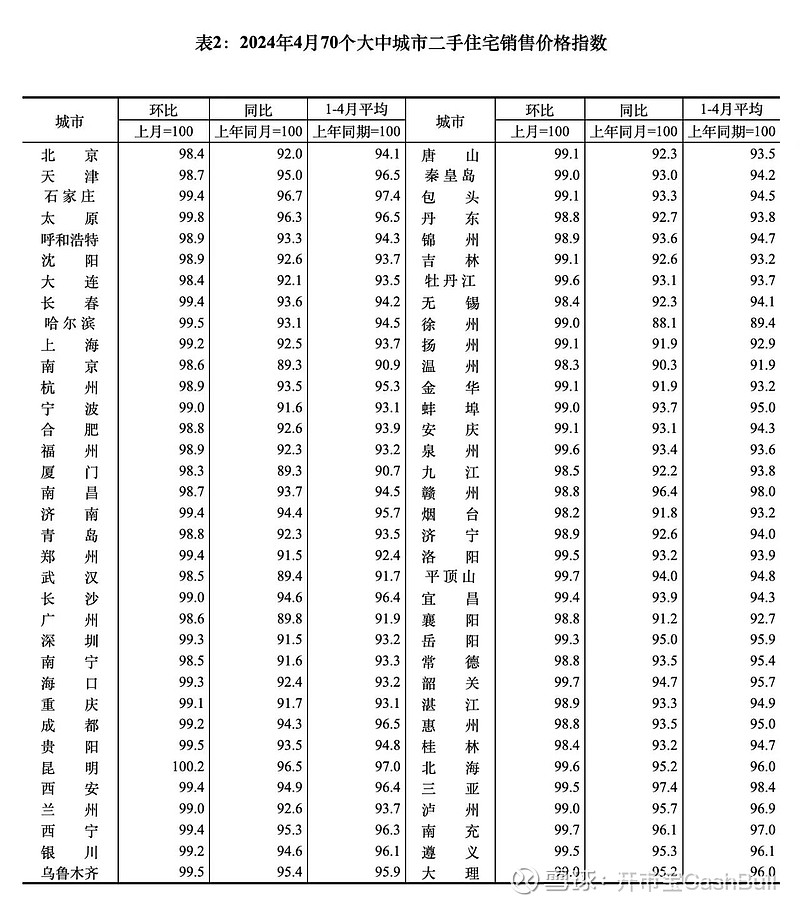

那么目前的房价到底怎么样了呢?统计局刚刚披露了4月份70个大中城市的房价指数,其中二手房数据如下:

环比3月除了昆明+0.2%外,其余69个城市全部下跌,北京-1.6%,天津-1.3%,上海-0.8%,南京-1.4%,杭州-1.1%,厦门-1.7%,广州-1.4%,武汉-1.5%,深圳-0.7%.......大城市也顶不住,开始加速下跌。

同比去年普遍下跌5-10%,这个幅度虽然和股票比不算什么,但房地产是有杠杆的,房价跌10%就意味着你的本金(20%首付)腰斩了。

房市和股市有一点是一样的,就是买涨不买跌,随着持续下跌而来的必然是买盘萎缩,房子越来越难卖,所以到了目前这个情况官家没有选择,只有加大力度进一步刺激。

下了那么多剂猛药,那么房价到底了吗?

不知道呢,全国那么多城市,每个城市的情况都不一样,但有一条标准是一样的,就是房屋的租售比应该接近于房贷的利息支出,这是全世界通行的估值标准。

就是我上面说的第(2)点看估值。流动性好的城市,租金可以比房贷利息适当少一点,但少太多就一定有问题,相当于房东每个月都在流血补贴租客,岂能持久?

以北京之前为例,大部分房子租售比都低于2%,而利息却在5%以上,房东每年亏3%,房价的3%,那真是很大的一笔钱了好嘛。

以前之所以能忍,是因为北京房价每年的涨幅大于3.5%,但现在北京房价都跌回六七年前了,房东只要稍微会算账就知道自己亏麻了。

所以你们算一算自己房产的租金收入,再算算利息,不用问我自然心里有答案。这里要注意租售比和利息是三方动态的,有可能租金会上涨,有可能房价会下跌,还有可能利率会下调。

所以如果是我回到10年前,正在谈婚论嫁,又是刚需,我会选择在这个时点上车,然后努力工作,并忘了房价涨跌这件事。

三、接下来看看这张房贷测算表,我们聊聊三类人生情形

目前公积金贷款比例最低20%,此表按照首付最低(15%)、利率最低(2.85%)的极值来测算

(1)100W总价+3.5K月供:

在内地省会城市上车,100W的房子肯定够了,每个月还3515,这并不是件难事。如果你觉得难,我只能说你要么是懒,要么就还是懒。就是吉祥三宝(保安、保洁、保险)、铁人三项(滴滴、快递、外卖),几乎没有门槛的工作,只要你肯干,都不至于为这几千块钱发愁。

这一类的房子,也是国家这次要重点解决的重灾区,因为涉及的人民群众比较多,相信也一定能妥善解决好。就好比之前村镇银行出事,50W以下的,最早给你兜底是一样的,因为这一档解决了,80%的群众问题也都解决了。但是你也别想要什么高利息了,同理,这些房子你也别想着将来有一天卖了赚钱。

(2)300W总价+1.05W月供

在内地省会城市改善或者在一线城市上车,300W的总价肯定是要的。说实话,这不是一个小数了,15%首付就要45W,这对工作5年之内的年轻人来说很难,需要动用双方父母的钱包。而1.05W的月供,也开始上压力了。一个人抗是非常困难的,但是两个人夫妻同心,一起努力还是可以拼一把的。

尤其工作进入到5-10年时,从生手变成熟手,从拎包的变成独当一面,也是薪资收入上升比较快的阶段。风险是所在行业景气度,万一碰上裁员降薪就麻烦了。

所以夫妻双方最好在职业规划上有所对冲。具体如何对冲,以后咱们慢慢细聊。至少你们不是同行业类行业或者同一公司或者同职业。

(3)1000W总价+3.52W月供

咱们再来上点难度,在一线城市买改善房,1000W的总价+3.52W的月供,简直是地狱级别的难度了。每个月3-4W的月供,那么你每个月的现金流至少5W以上,全年至少60W以上,这是税后,税前至少要100W年薪了。

那么问题来了,凡是能拿这么多钱的,一种可能性是做到高管,而高管的稳定性其实是很差的,因为你成本高,当企业遇到经济环境的风浪,首先要裁掉的就是你。尤其是新跳槽的,如果不能短时间证明自己的价值,这样的年薪,你顶多拿半年。

另一种可能是你是前台销售,拿提成奖金,而奖金大头通常都是年底跟着公司绩效一起发的,每个月能给你个2-3W,你就烧高香吧。所以要买这种房子,你拿不出个500-600W的现金做首付(置换也行),就不要想了。否则,上这么高的杠杆和如此之大的压力,我怕你有钱买,没命住。

至于问到的第二个问题,如何才能构建多重现金流,这其实是另外的话题。我之前反复用我学财务出身的专业知识,和后面从业对于很多上市公司以及资产配置的职业经历说过:资产软,负债硬,现金为王,业绩增长王中王。

回头我会根据自己的经验,专门再做一个分享,下面先列举一些现金流类型,供大家参考:固定工资、奖金提成、股权激励、兼职接单、加盟经营、债券理财、理财型保险、股票投资、股权分红、创业经营、房租收入、知识产权、社保、个人养老金、企业年金、IP收入、啃老收入等。

你可以从这几个分类里测算一下你的现金流组成,后面我们再详细讨论,如何才能构建多重现金流。