医美公司进入中报披露期,昊海生科打响打一枪。

在国内医美市场持续扩容,尤其是轻医美等需求不断增长的背景下,医美行业持续高景气,相关企业业绩有望持续高增长。

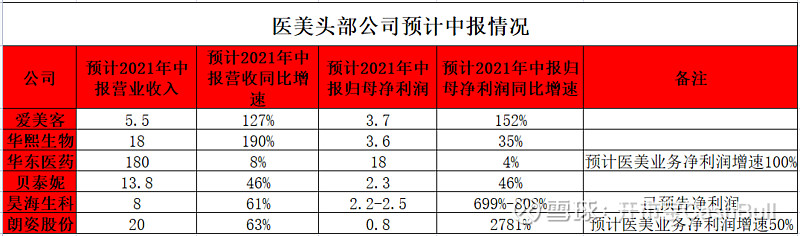

昊海生科于2021年6月24日(周五)盘后发布2021年中报业绩预告,预计上半年实现净利润2.2亿元-2.5亿元,同比增长699.21%-808.19%,总体业绩情况符合市场预期,已经接近去年全年水平。

公司上半年实现业绩大幅增长,源自主要产品的国内市场需求得到恢复并实现增长,公司产品特别是新产品的销售较上年同期有较大幅度增长。昊海生科旗下目前已有三款玻尿酸产品获得III类医疗器械注册证,包括主打“塑形”功能的“海薇”、主打“填充”功能的“姣兰”,以及主打“精准雕饰”功能的“海魅”,三款产品形成功能差异化、定位差异化的产品组合,还在积极推进第四代有机交联玻尿酸、水光针等产品研发工作。

除昊海生科外,预计其它医美核心公司爱美客、华熙生物、华东医药、朗姿股份等,中报也有望有不错的表现。

预计爱美客上半年净利润同比增长超150%、华熙生物上半年净利润同比增速35%、华东医药上半年净利润同比增长4%(其中医美业务净利润同比增长100%)、朗姿股份上半年净利润同比增长约28倍(其中医美业务净利润同比增长50%)。

之前写过一篇专栏,有一家我们曾经提到过的眼科耗材+医美的龙头 $昊海生科(SH688366)$ 双赛道公司,我一直认为其很像是一个牛市牛股、熊市熊股。我们可以将其与 $爱尔眼科(SZ300015)$ 做个简单的对比分析。

说昊海生科牛市牛股熊市熊股,可能有人觉得这话有点蠢蠢的,难道不是大多数的公司都是牛市走牛、熊市走熊吗?还真的不是,近几年估计大家也都能很明显的感受到,全面牛市很难再出现,结构性牛市一直在持续,只不过有的投资人没买到“结构”的部分。

在我看来医药牛市已经走了两年多了,而昊海生科公司就属于那种故事讲的特别好、而且的确布局的有道理、的确能说服一部分人(包括机构投资人)来投的公司,但是在遇到熊市的时候又可能会因为逻辑不能兑现而大幅杀跌。

所以这个公司我跟了很久、也专门找过一些深入跟踪的分析师来路演,最终还是没下手(当然,买爱尔眼科公司也一点不比他差),公司给我的感觉是对股价诉求比较强。

感觉归感觉,还是以昊海生科为例来聊聊眼科耗材平台。

眼部疾病,可以说是拥有最大的潜在患者群体,从患者基数来说,国内有2000万+的青光眼患者,有3000万+的黄斑病变患者,有5000万+的眼表感染患者,有1亿+的白内障患者,有4.2亿的干眼症患者,有6亿+的成年人近视患者和1亿+的未成年人近视患者。

只不过因为眼科疾病一般都不是危及生命的,所以在医疗体系搭建、完善和升级的过程中,先解决的总是心血管、糖尿病、肿瘤等疾病,然后随着人均可支配收入的提升、经济的发展,才轮到一些不影响生命安全、但是影响生活质量的疾病领域,比如眼科、齿科、外周血管、自身免疫病等等,都是我们经常讲到或者最近开始重点覆盖的领域。

眼科领域最重要的两块或者说市场空间最大的两块,就是白内障手术和近视,尤其是近视领域衍生出了很多的东西,比如眼科医疗服务的爱尔眼科以及后续将会上市的一系列眼科连锁医疗,比如欧普康视这样的从OK镜到护理液等配套耗材再到重资产的终端布局,比如昊海生科的PRL、OK镜等产品的布局,以及爱博的OK镜、美瞳等的布局。

我们此前也讲过类似欧普、高新这种公司能长牛(业绩长期高增长)的关键,就是的确是有足够大的市场空间和患者群体,以及受到的监管或者医保限制相对较少,只需要做到很低的渗透率就可以达到不错的销售规模,并且由于天花板够高——还可以给很高的估值(反映增长的持续性和确定性)。

前面提到的昊海生科公司,其实在眼科耗材领域的布局的确是非常全面的,当然市场对于爱尔眼科公司和昊海生科公司的预期还是有所差别的,因为爱尔眼科公司本身研发能力强,OK镜的销售放量又非常快(借助爱尔的渠道),相当于在研发和销售都验证了执行力,那大家自然就会默认他的可复制能力,所以美瞳的资产收购以后大家把这个领域研究完了发现又是一个类比OK镜的行业,就直接do。

而昊海生科公司属于过去并没有验证研发实力(大多是买来的),销售还在整合中,研发和销售都没验证,还处于逻辑需要验证的阶段。现在公司的研发管线确实是比较清晰了,销售还不确定能不能整清楚。

如果销售整不清楚的话就容易是类似以前某家做超声的开立医疗公司,那家公司的管理层还是比较踏实做研发的,就是以前销售实在是太乱了,现在整合的好很多,但也还需要更多时间整合。当然有人可能觉得眼科就是躺赢的赛道,那就另说了。

昊海生科公司的眼科耗材布局之全面,比爱尔眼科公司更加全面,上游的原材料方面是收购了英国的C公司获得了透氧率最高的视光材料,也是全球最大的视光材料供应商之一,爱尔眼科公司的OK镜用的就是这家公司的材料。

爱尔眼科公司虽然说也会自己开发材料、后面也可能会替换成自己的材料,但是更换材料的话要重新拿批件,拿OK镜批件的难度我们以前多次讲到的,确实是很高。产品方面昊海生科公司有OK镜,包括收购了台湾亨泰的代理商渠道,以及依托视光材料进行的自研OK镜,还收购来了全球唯一一款适用于1000-3000度近视矫正的屈光晶体。

在人工晶体领域昊海生科公司本身的市占率高达30%,但是主要是低端、价格极低的晶体为主,但是借助集采公司也快速实现了刚获批上市不久的中高端产品的中标放量,这也是为什么我们之前谈到AB可能会面临在人工镜体和OK镜两个赛道都无法成为第一大龙头的尴尬,当然现在爱博有了在美瞳行业成为国产龙头的可能性。

昊海生科公司在爱尔眼科公司对美瞳领域并购介入之后的几天,就马上公告了对该领域的收购投资,这个投资不太可能是看到爱尔眼科公司的操作之后才进行的,很可能是之前就在谈,也就是行业龙头其实对这个行业都是很关注的。

还有一块就是玻璃体填充物,这块是爱尔眼科公司没有的,也是昊海生科公司有比较有特色的产品,传统的玻璃体腔填充物需要每天趴16个小时,还是比较痛苦的,而公司的产品是不需要趴着的,只不过现在海外临床和型式检验。

昊海生科公司对自己的定位是一家技术公司,说自己不会去炒作,对自己公司的产品很有信心,至少从产品力上,我确实也认可公司收购也罢、自研也好,眼科平台里的确是有好的产品,但是公司到底是不是题材炒作、或者能不能整合好,我们拭目以待吧。

风险提示:本文仅讨论行业/公司经营情况,投资需综合考虑公司经营、估值、管理层等多方面因素,建议读者审慎参考,本文不作为投资依据,不建议大家根据本文做出投资计划。