上篇文章分析完中证医疗指数,得出的观点如下:

①中证医疗指数聚焦的是医疗器械、医疗服务等医药卫生子行业,集中度比较高

②前10大权重股占比50%以上,持仓比较集中,类似于中概互联指数,需要对成分股有比较细致的了解

我曾经也花时间研究过一个药企,就自己的经验来看,分析一家医药公司是个非常复杂的活。

因为一家企业旗下有多个不同的药品,而每个药品主治不同的病症,所以要逐个分析药物的市场规模和盈利前景,难以判断。

然而,五六十年代出生的“婴儿潮”人口正在老去,我国人口的老龄化是一张明牌。

就像“婴儿潮”人口的置业需求推升了过去20年的房价一样,他们对医疗保健的需求,势必也会推升未来20年的医疗保健市场的规模。

因此,我认为,未来20年医药行业,就如同过去20年的房地产一样,是能创造大额盈利的行业。

虽然单个医药公司难以判断,但我们可以通过医药指数基金,把所有上市的医药公司都买下来,毕竟国内医疗保健市场的盈利大头都在这支指数里。

按照这个逻辑,进入我视野里的指数有两支:全指医药指数、医药100指数。

我们对比下这两支指数。

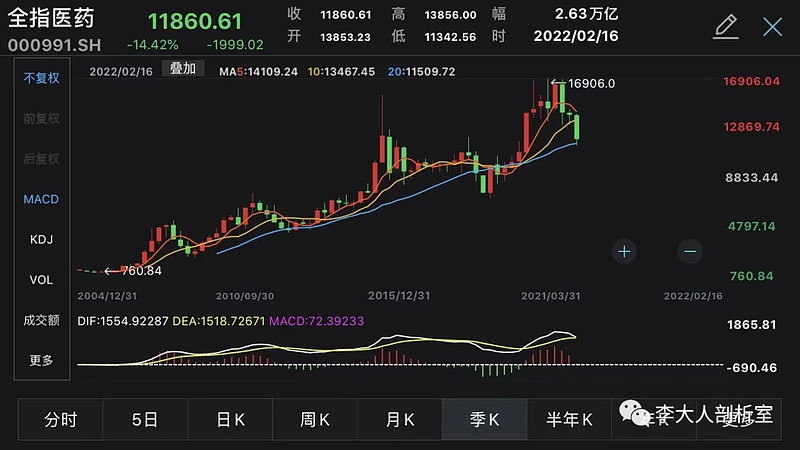

1、全指医药

全指医药指数,是把在中国大陆上市的所有医药卫生行业的股票,都纳入进来,编制成的指数。

这支指数总共有270家成分股,我们买这支指数,相当于同时持有了中国270家医药公司的股票,分享这些企业的盈利。

从过去十几年的走势可以看到,我国医药行业蓬勃发展,企业创造的盈利不断增长,带动全指医药指数涨了十几倍。

但要值得注意的是,这只指数的成分股是按市值排名的。

市值越大的公司,占指数权重也越大,权重最大的股票是药明康德,占比6.11%;

市值越小的公司,占指数权重就越小,权重最小的股票是东亚药业,占比0.03%。

由于指数的“嫌贫爱富”的特点,前10大权重股占比较高,接近33%。也就是说,后260名只占权重64%,“贫富差距”非常大。

这种编制逻辑,是有优点的。

通常而言,行业的集中度在不断提高,优秀的公司成长为大公司,然后不断生长。

平庸的公司则不断受挤压,甚至被淘汰。把宝更多地压在龙头企业上,往往会有不错的收获。

但医药行业比较特殊,这种逻辑也会有缺点。

首先,国内的制药企业,是改革开放后引进西方的生产线后开始学习、研发的,因此只有几十年的积累,和西方现代医学相比仍有差距。

而医药的研发创新属于高风险,我们难以判断,处于发展中的国内药企,哪一家会必然成为未来的领头羊。

再者,由于医疗健康关系民生,政策风险极大,我们难以判断,现在高毛利的企业,未来是否能继续保持。

如果前10大企业未来的赚钱能力能持续超越同行,那么全指医药指数的盈利就相当可观;

如果前10大企业未来的赚钱能力不能跑赢同行甚至跑输同行,那就可能拖累指数表现。

这需要一定的专业知识来判断,我深知自己缺少这种判断能力,因此全指医药指数并不是我的最优解。

我更倾向于医药100指数。

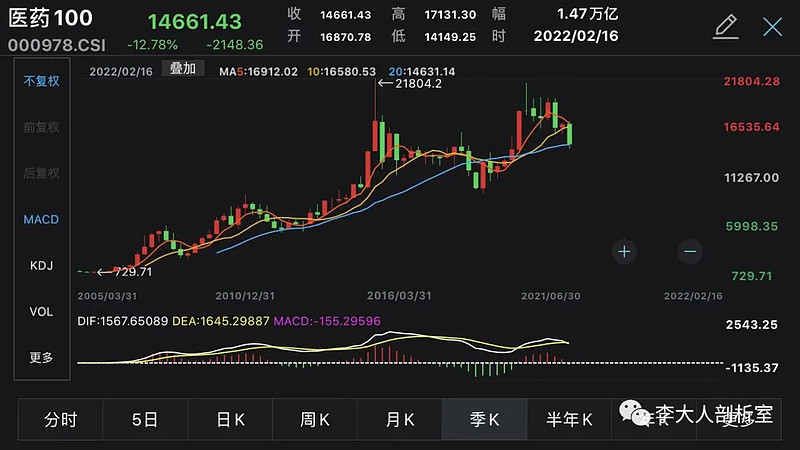

2、医药100

医药100,只挑选医药卫生行业中,市值排名前100名的企业。

然而对这100家企业进行“均贫富”处理,大家都占权重1%左右。

这一点我们从前十大权重股也能看到,他们只占比13.5%,人均占权重1.35%。

医药100指数的编制逻辑更让我有安全感。

首先,国内的医药行业正在成长中,但未来领头羊出现在资金丰富的“优等生”里的概率更高一些。

医药100指数挑选了市值排名前100家企业,应该算得上是行业里的“优等生”。

其次,由于医药行业的风险比较高,难以判断谁能成为老大,那就每个“优等生”都给1%左右的权重,雨露均沾。

我认为这个策略,对于处于发展期的医药卫生行业,或者说对于我这种对于医药企业不具备独立研究能力的人而言,是比较合适的。

从历史表现来看,医药100指数在过去十几年中,涨了近20倍,比全指医药指数还更好一些。

总结下我对这两支医药指数的看法:

①受“婴儿潮”人口影响,未来20年的医药卫生行业的市场规模会不断壮大,正如过去20年的房地产一样,是值得买入的好行业。

②国内药企尚处于成长期,绝对龙头企业尚未形成,且医药行业研发风险高、政策影响大,因此我更倾向于均权重的医药100指数。

选好标的后,再来看估值,现在是否为值得买入的时机。

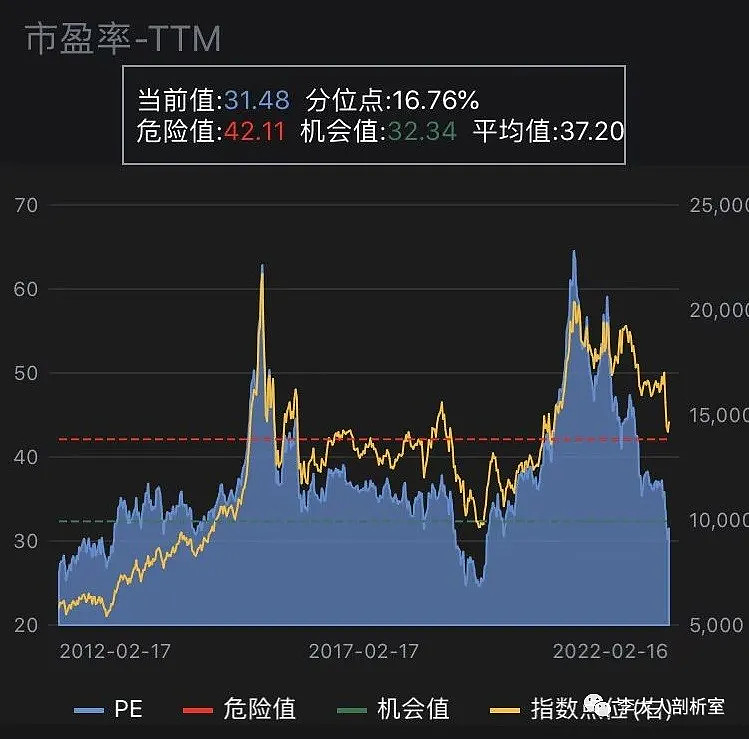

3、估值

近两个月的文章都有聊过我对医药行业的估值看法,以免重复,本文只简单聊下。

现在医药100指数市盈率31.48倍。从历史市盈率来看,分位点为16.76%,也就是比84%的时间估值都低。

以持有3年的角度来看,现在买入未来大概率是赚钱的,做好长期准备缓慢定投是没有问题的。

从短期的波动来看,医药行业正在受集采利空影响,类似于2021年的互联网行业。

在政策的不确定下,医药相关的股票,是否会和去年的互联网股票一样,被恐慌性抛售、创造“历史更低估值”是未知数。

因此,如果是一次性大批买入,我更倾向于在30倍以下估值时建仓买入,或者等市场恢复理性、逐渐企稳后再介入。

@李大人剖析室 专注于中概股和指数基金分析,感兴趣可以关注^_^