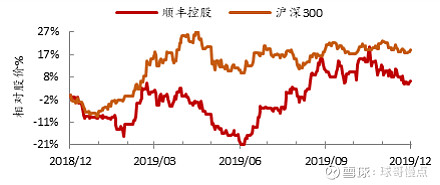

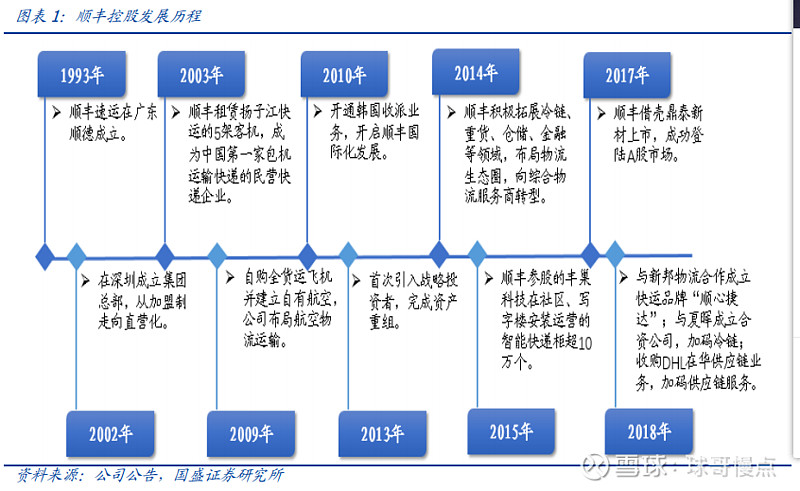

华创证券-从优秀到卓越,做时间的朋友 2018 年 8 月 6 日

1.稳固护城河使公司在传统领域已成为国内最优秀快递公司。

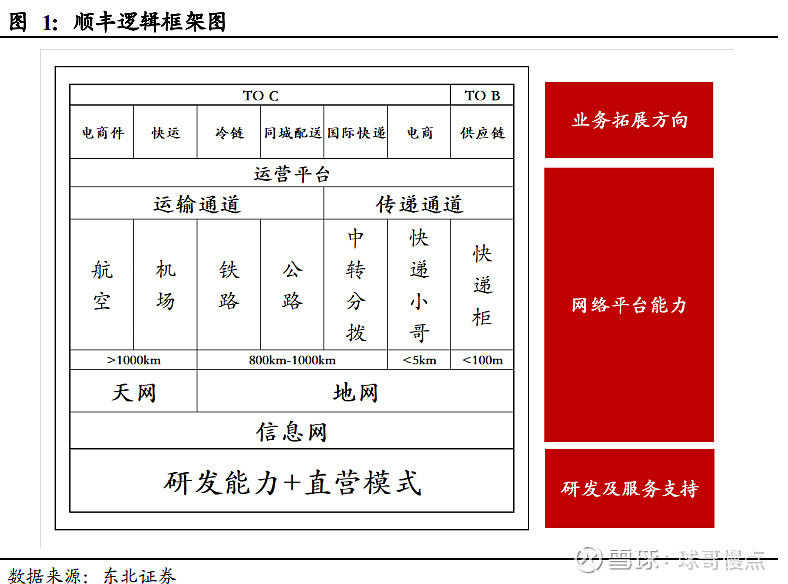

1)护城河一: 品牌溢价。2)护 城河二:网络优势“天网+地网+信息网”三网合一。

3)护城河造就公司时 效件市场王者地位。4)护城河使公司拓展经济件如同 降维打击。

2.公司具备走向卓越的基因。1)卓越基因一:资本开支与大力投入研发将巩 固优势,推动前行。。2)卓越基因二:稀缺资源的先发垄断,鄂州机场点睛公司航空物流体系。 3)卓越基因三:网络 的共享与协同,将使得公司推进新业务时,最大程度降低成本。4)卓越基因四:积极推进 价值链延伸。

3.战略布局思路:传统业务哺育新业务,重货预计率先盈利。

4.投资建议:从优秀到卓越,综合物流服务商起航,做时间的朋友,长期投资 配置标的。

5.风险提示:新业务拓展不及预期。

一、稳固护城河使公司在传统业务领域已成为国内最优秀快递公司

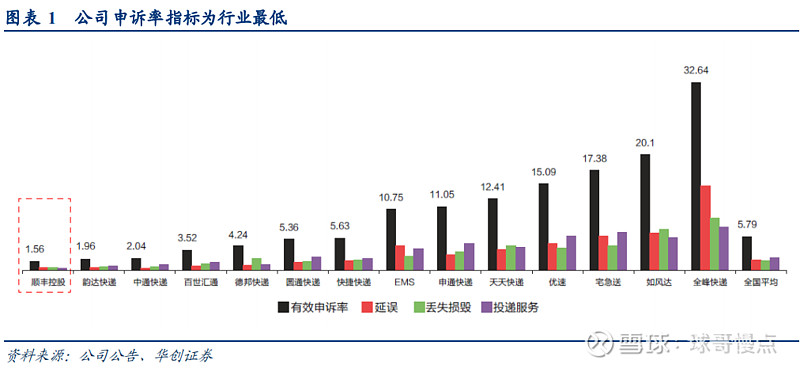

(一)护城河一:品牌溢价 1)有效申诉率行业最低,形成了快、准时、安全的口碑

2)品牌使得公司享受了行业溢价,以及更为稳定的单票价格

3)品牌提升客户粘性

直营模式确保全网掌控力,巩固品牌护城河

顺丰控股是A股目前从干线到终端均采用直营模式的快递公司,除公司外,仅德邦股份具备直营模式。而纵观进入 世界500强的快递企业,UPS,FedEx,德国邮政等均采取了直营模式。 系因相比加盟模式,直营模式拥有对全网络强有力管控的经营模式→保证了网络的统一性和稳定性→有效确保各环 节的时效性、安全性、稳定性,不会出现个体服务标准造成的波动—>公司能够推出差异化、高品质服务→获取高服 务品质的溢价。

(二)护城河二:网络优势(“天网+地网+信息网”三网合一)

(三)护城河造就公司时效件市场王者地位

(四)护城河使得公司拓展经济件如同降维打击

1、公司经济件增速快于时效件,品质客户合作如同品牌相互背书

2、品质化网购需求、电商 B2C 占比在提升,对快递品质诉求提升

1)新生代消费群体对网购品质、个性的诉求更强。

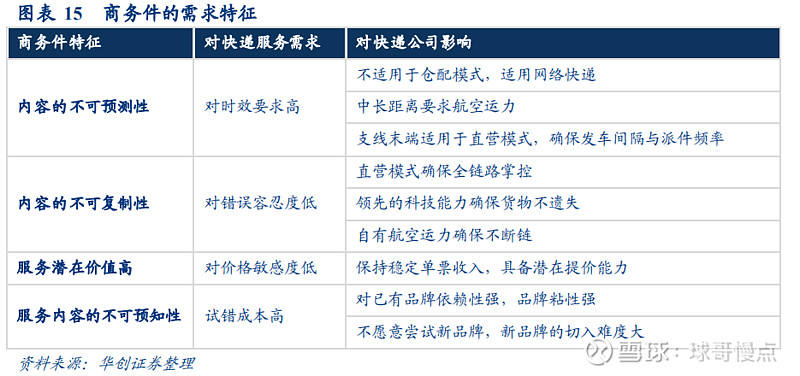

2)电商卖家 B2C 占比提升,对综合物流解决方案需求增加。

二、公司具备走向卓越的基因

1)卓越基因一:资本开支与大力投入研发将巩固优势,推动前行。1、顺丰研发及资本开支金额远高于通达系 2、公司研发投入是从劳动密集型转向科技密集型的助推剂

我们认为公司已经体现出明显助力业务的项目: 1)智慧服务:提升用户便捷程度的同时降本增效 a)电子运单:18 年 2 月全网电子运单比例超过 98% b)新微信客户端:17 年 12 月微信下单占散单总量的 16% c)扫码寄件:17 年 12 月扫描寄件占散单总量的 80%。

我们认为,目前顺丰大力投入研发与资本开支,是巩固并扩大现有竞争优势,而随着公司资本开支高峰的阶段性过 去,毛利率水平会得以提升。

(二)卓越基因二:稀缺资源的先发垄断,鄂州机场点睛公司航空物流体系

1、鄂州机场:航空物流体系的点睛之笔、重塑航空物流体系

公司预计2020年基本建成、2021年投入运营。

2、美国经验的启示:FDX 与孟菲斯相互助力实现跨越式发展

3、鄂州机场投建后望巩固顺丰航空货运领域的绝对龙头地位

(三)卓越基因三:网络的共享与协同

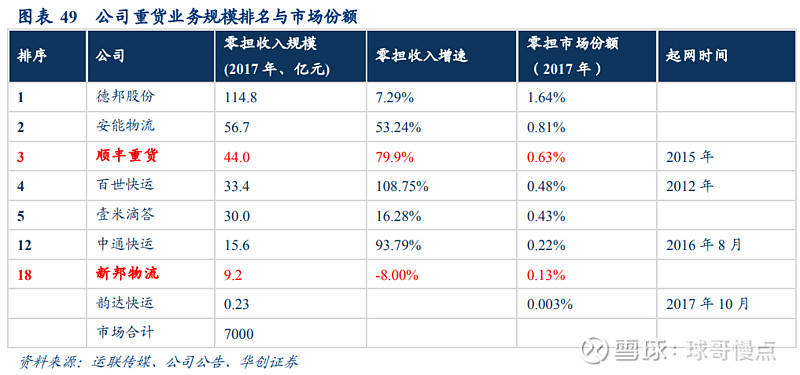

1、重货:“合网”运行,发挥协同优势,快速起量

顺丰作为直营模式,选择以“合网”方式切入快递,在成本、服务、客户资源上均具备显著的协同效应:

2、同城配送:人力、信息网可共享

(四)卓越基因四:积极推进价值链延伸

以核心业务为基石,能够推动价值链的延伸与拓展,是公司走向卓越的另一个基因。冷运与国际快递是公司的尝试。

1、冷运业务: 顺丰控股的冷运业务目前主要聚焦于食品生鲜与医药物流两个领域,主要面对时令农产品销售商、连锁零售、食品 生鲜电商、食品生产加工企业、医药生产企业、医药电商等客户。

2、国际业务:

三、战略布局思路:传统业务哺育新业务,重货预计率先盈利

(一)重货业务预计 2018 年即可实现盈利

(二)冷链物流:市场空间大,静待爆发点

四、投资建议

从优秀到卓越,综合物流服务商起航,做时间的朋友,长期投资配置标的 1)传统优势业务哺育新业务发 展,新业务中重货预计 2018 年或实现盈利 2)传统业务与新业务形成产品叠加效应,打造综合物流服务商

预计公司 2018-20 年实现利润 50.16/65.73/85.38 亿元

扩展多元化物流服务,高投入致短期利润承压

公司积极扩展新业务板块,打造物流综合服务提供商,业务量及营收规 模仍将持续增长,但由于目前公司新业务投入和资本开支持续增长,短期利 润承压。长期来看,综合物流能力的形成以及品牌优势、网络优势有望为公 司带来长期利润的增长。

风险提示 1)2018 年以来,公司陆续收购了新邦、DHL 大中华区供应链等公司,尤 其是 DHL,若能整合顺利,将产生极大的优势互补,但如果不能处理文化融合 的问题,则可能遭遇一定挑战; 2)商务件目前是公司的现金牛业务,是公司开拓新业务的支撑。若机场建 设低于预期,公司商务件优势可能进一步被侵蚀。 3)供应链业务是专业 B 端市场,公司需要协同 C 端和 B 端的业务整合, 包括供应链服务的内部结算、服务稳定性等等。

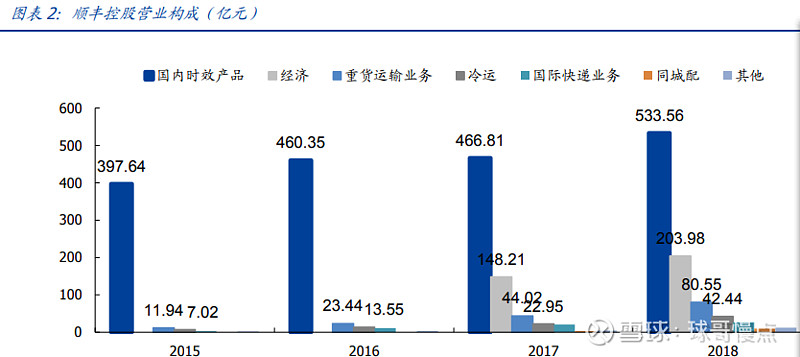

公司物流产品主要包括时效快递、经济快递、同城配送、仓储服务、国际快递等多种快 递服务,以零担为核心的重货快运等货运服务,以及为生鲜、食品和医药领域的客户提 供冷链运输服务。

风险提示 宏观经济波动风险。宏观经济波动将对我国物流行业的发展状况以及顺丰控股业绩产生 一定影响。

市场竞争加剧风险。快递物流行业市场竞争较为激烈,电商平台、社会资本等外部力量 加速进入快递物流行业,进一步加剧了市场竞争,若公司不能采取积极的措施应对,将 可能面临业务增长放缓及市场份额下降的风险。

燃油价格波动风险。运输成本是快递物流行业主要的成本之一,燃油成本是运输成本的 组成部分,若油价上涨将对公司业绩产生一定影响。

人力成本大幅增长风险。快递物流行业人工成本占比较高,若人力成本大幅增长将对公 司业绩产生一定影响。

盈利预测:2019 1109亿 22% 58.14亿 27.6%

坚定看好公司发展,重点关注非快递件业务带来的利润贡献。坚定看 好公司发展,短期内公司“电商特惠”有望持续拉动总业务量增长, 为公司带来市占率提升及成本改善;中期内快运业务有望为公司带来 利润贡献,供应链业务作为公司重要布局将成为营收增长重要引擎; 长期来看,2021 年正式运营的鄂州机场对公司运输网络进行全面提 升,将进一步强化公司时效运输能力。

东北证券-搏大深耕,千亿物流巨头迈向新台阶 2019-12-04

瞄准 To B+To C 双入口,扩张完善三网物流体系,顺丰向新物流巨头迈 进。

三网布局打造坚实底盘,鄂州机场强化竞争优势。

展望未来三年,顺丰在多项业务将突飞猛进,并且互相衬托。

时效件: 时效件将延续行业龙头地位,跟随宏观经济波动,预计未来三年营收增 速处于 8%-10%内;

经济件:公司已找到进攻电商件的路径,新产品特 惠专配成倍增加公司对应的电商件市场规模。我们预计公司在能力建设 的同时将大规模扩张 To C 中高端业务,预计三年内营收年化增速位于 30%-50%;

快运业务:快运业务跨过盈亏平衡线,成为公司利润增长重 要一极,预计未来 3 年维持 30%营收增速;

供应链业务:供应链业务处 于导入期,借力夏晖与 DHL 打开上升通道,预计 2019 年实现营收 48 亿元,未来 3 年维持 30%以上增长。

2019 年对顺丰来说是跌宕起伏的一年。上半年公司主营业务时效件营收增速仅为 4%,带动整体营收增速下滑至 18%,为上市以来最低增速。而同期众多竞争对手均 推出高端时效产品,这块小众市场顿时群雄逐鹿,市场一度怀疑顺丰时效件领先优 势能否持续?5 月,公司推出“特惠专配”对电商件市场进行降维打击,市场一度 担心公司会重蹈 14 年覆辙,随着公司业务量跑出加速度,并在三季度交出一份满 意的答卷,市场开始关心该业务是否可持续?快运业务作为成长的新星,面对的市 场空间有多大,顺丰将占据怎样的地位?大手笔收购打造顺丰供应链,未来发展空 间如何?从一家快递企业一路披荆斩棘成长为即将突破千亿营收的物流巨头,顺丰 一直是带着质疑前行。 (不确定性来源)

1. 市场格局不断扩大,顺丰向新物流巨头迈进

1.1. 物流版图不断扩大,To B & To C双管齐下

1.2. 直营模式高成本投入,服务水平同行领跑

1.3. 业绩稳步增长,盈利能力持续加强

1.3.1. 业务扩张带动营收同步增长,加强成本管控提升利润水平

业务量扩张带动营收稳步增长。业务量无法与产能扩张同步,投入期往往伴随利润下滑。

2014 年归母净利润同比下滑 73.88%:公司在 2014 年大力拓展电商快递业务, 因此投入较多人力、物力及干线、车辆等资源,并部署了一系列网点、中转场 等,因此导致人力成本、运输成本等大幅增加,但是由于电商件单价低并且该 阶段处于业务投入期,因此营收增加低于相应成本增加,利润较往年下滑明显。

2018 年归母净利润增速下滑 4.51%:公司打造了一套专属于经济产品的独立运 营模式,并加大了对重货、冷链等业务的投入,因此人工成本,场地租赁成本 及运输成本较往年出现大幅增长。

加强成本管控,2019 年 H1 公司利润增长明显。

收入端:推出特惠专配进军电商件市场,由于该产品定价较低 因此市场反响良好,实现收入的快速增长;成本端:公司新产品特惠专配采用富余 运力进行运输,产品成本增加有限,此外公司通过精简本公司人员,增加外包人员、 运力等方式加强成本管控

1.3.2. 期间费用率稳定,成本占营收比例与产能扩张节奏共振

2. 三网布局打造坚实底盘,鄂州机场强化竞争优势

2.1. 天网:自有货机占据行业半壁江山,先发优势拥有优质时刻

2.2. 地网:率先布局铁路运输,打造时效第二壁垒

2.3. 信息网:串联物流各环节,为公司降本提效

2.4. 筹建鄂州机场,强化竞争优势

2.4.1. 他山之石:孟菲斯机场助力 FedEX 腾飞

2.4.2. 可以攻玉:鄂州机场具备多重优势,将为顺丰进行多属性增强

3. 航空+服务打造深厚壁垒,时效件霸主地位难撼动

时效件与经济活动紧密相关,国内经济增速承压且面对新进入者冲击,公司上半年 时效件业务增速下滑明显。。但是我们认为新进入者对顺丰时效件业务的影响较小, 顺丰仍将稳稳占据时效件龙头地位。时效件业务的发展需主要关注经济活动活跃 度。

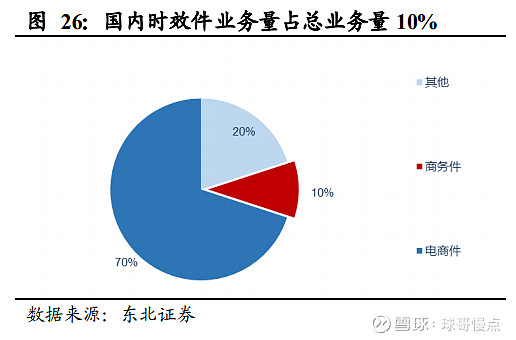

3.1. 时效件市场规模近千亿,顺丰占据近半份额

不同需求导致快递分级,时效件市场规模达千亿元。

时效件市场竞争格局清晰,顺丰占据约 45%市场份额。

目前,国内时效件的参与者 主要有顺丰、EMS 及三通一达等,其中顺丰占据 45%的份额位居行业龙头。由于《邮 政法》规定,快递企业不得经营由邮政企业专营的信件寄递业务,不能寄递国家机 关文件。”因此,EMS 凭借在政府机关公文等市场的垄断,占据时效件近 30%份额。 时效件行业 CR2 达 75%,集中度较高。其余 25%市场则主要被三通一达等瓜分。

3.2. 经济增速下滑及新进入者增加,公司时效件营收增速下滑

2016 年-2018 年顺丰时效件业务保持快速增长,增速维持在 17%-18%左右。2019 年 上半年公司时效件增速下滑明显,下滑至 4%

宏观经济增速下滑对时效件造成一定冲击。

时效件主要来源于商务文件的寄 送,因此与经济活跃度紧密相关。GDP 增速下滑一定程度反映了国内整体经济 增速放缓,商务活跃度相应下降。从顺丰时效件业务营收增速与 GDP 增速比 值可以看出,时效件与 GDP 增速呈现高度相关性。2019 年 H1 经济增速下滑 对顺丰时效件造成一定冲击。以北上广深为代表的一线城市作为国内经济活动 活跃的几大区域反映最为明显,因此华东、华南地区营收增速下滑较大,而以 北京为代表的华北地区由于政府公文时效件较多,主要以 EMS 为主,因此增 速下滑并不明显。

新进入者对顺丰部分地区业务造成影响。

目前京东、三通一达等均展开在时效 件的布局,推出了次日达、隔日达等时效产品,对顺丰时效件业务造成一定影 响,这主要体现在两方面,一方面顺丰时效件产品包括顺丰即日、顺丰次晨、 顺丰标快及顺丰特惠等产品,其中顺丰特惠产品主要采用陆运方式,而行业参 与者在陆运方面的时效性相差不大,部分客户考虑到成本原因会转向顺丰的竞 争对手(如发票寄送等);另一方面我国 50%航空货邮量集中于北京首都机场、 上海浦东机场及广州白云机场,这三个区域散航资源相对丰富,竞争对手能够 借助散航资源与顺丰进行时效抗衡。受这两方面影响,顺丰时效件市场受到一 定冲击。

3.3. 航空布局保证时效领先,良好口碑提升客户黏性

航空布局将保障公司具备持续领先优势。通达系为摆脱对电商件的依赖,增加业务 布局,纷纷开拓新的市场,在电商件占据较高市占率后均开始向上布局中高端产品。

通达系对顺丰时效件市 场的影响主要体现在短距离运输的非强时效性产品,影响有限,顺丰的航空布局及 先发优势仍将保障时效产品的领先地位。

市场新进入者对的时效件的冲击较小,我们认为看待顺丰的时效业务应该更乐观 些,更加关注商务活动对时效件业务的影响。

4. “特惠专配”降本增量,有望成业务量增长中坚力量

4.1. 过去:聚焦高端电商件,业务平稳发展

过去几年公司经济件以低于行业增速增长。

直营模式的高成本不适低价电商件,主攻高端电商产品。高企的成本限制了顺丰在低价电商产品件的拓展,因此公司 电商件客户主要以货值较高且对时效及服务有一定要求的客户,例如优衣库、华为、 小米等知名品牌企业。

4.2. 当下:发力“特惠专配”,经济件降本增量

“特惠专配”扩大客户群体,业务量快速增长。

业务量增长带来规模效应,单票成本有效压缩。

4.3. 未来:电商件目标市场成倍扩大,有望成为业务量增长中坚力量

顺丰品牌溢价能够为电商客户增加卖点,业务量有望站上新台阶。

投入新产能有望促进电商件成为公司业务量增长的中坚力量。

5. 快运跨过盈亏线贡献利润在即,厚积薄发有望成龙头

5.2. 厚积薄发追赶快运龙头,贡献利润在即成增长新引擎

6. 供应链:站在巨人的肩膀,扩张物流解决方案的能力

8. 盈利预测&风险提示

核心假设:

营业收入方面:

时效件:时效件将延续行业龙头地位,跟随宏观经济波动,预计未来三年营收增速 处于 8%-10%内。

经济件:公司已找到进攻电商件的路径,新产品特惠专配成倍增加公司对应的电商 件市场规模。我们预计公司在能力建设的同时将大规模扩张 To C 中高端业务,未来 2-3 年内将是业务量爆发式增长的年份,但是由于新产品单价较原有经济件产品低, 因此业务量增速将远超营业收入增速。预计三年内营收年化增速位于 30%-50%。

快运业务:快运业务跨过盈亏平衡线,成为公司利润增长重要一极,预计未来 3 年 维持 30%营收增速。

供应链业务:供应链业务处于导入期,借力夏晖与 DHL 打开上升通道,预计 2019 年实现营收 48 亿元,未来 3 年维持 30%以上增长。

盈利预测:2019 1101.44 亿 21.11% 57.89亿 27.07%

风险提示:宏观经济增速下滑超预期,公司所处各子行业价格战加剧、业务拓展不顺。 资本开支巨大,经济大幅下滑影响时效件业务。

估值探讨及投资建议:1)参考联邦快递,当前业务量与毛利率回升阶段是较 好的投资期。2)短期催化剂:成本管控红利正在释放。Q2 毛利率 21.5%,近 8 个季度以来最高水平,随着 Q3 业务量提升,预计单季利润增速较此前更快。 3)估值探讨:分部估值预计市值至少可达约 2200 亿。传统核心盈利业务(时 效+经济)给予 30 倍 PE,价值 1800 亿;新业务虽尚未盈利,但快速增长有盈 利曙光,给予 2 倍 PS,市值 372 亿(重货 120 亿+冷运 50 亿+同城 16 亿=186 亿),不考虑顺丰科技投入还原情况下,我们认为公司市值至少可以达到 2172 亿,对应目标价 50 元,较当前 1828 亿市值有 20%的空间,维持“推荐”评 级。