$海南橡胶(SH601118)$ $贵州轮胎(SZ000589)$ $中化国际(SH600500)$

导语

2023年4月上旬,海南产区迎来开割季,供应端口预期缓慢上量,成本支撑减弱,对天然乳胶市场行情形成利空压制。

4月海南产区共同迎战开割季

4月在噼里啪啦的礼炮声下,海南金水、金星、金隆等多个橡胶加工分公司分别迎来了今年胶树开割投产“第一刀”,并在各自的浓缩乳胶车间,陆续举行一场场别开生面的2023年生产开机仪式。海南橡胶所属企业均铆足干劲忙生产,共同迎战开割季。

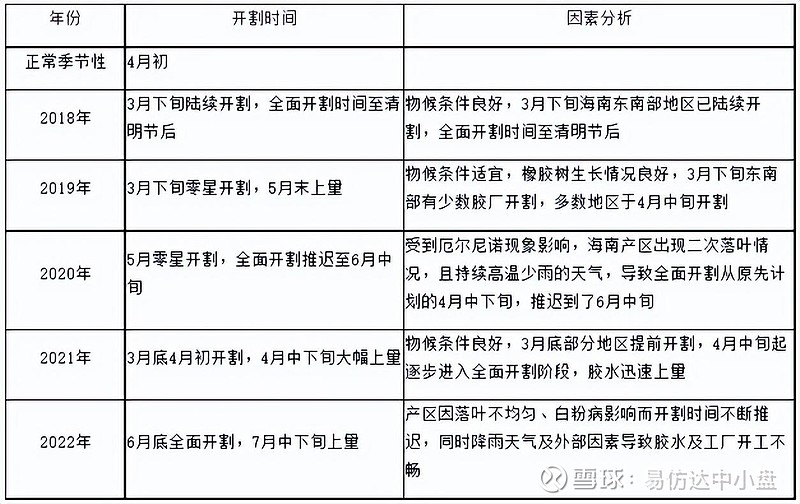

往年海南产区开停割情况回顾

天然橡胶在供应上由于橡胶林产胶的农业性质,受天气、降水等影响,是典型的农产品,其季节属性很强,每年周期性地经历开割季和停割季,不同产区开停割时间不同。且根据气候的变化情况,开停割时间在不同年份也不尽相同。而这些变化,又会对不同时间的供应产生相应的影响,并通过业内人士的交易行为反映在价格上。对开停割时间展开进一步的研究,便成为我们对价格行情判断不可或缺的组成部分。回顾2018-2022年,中国海南产区仅2020年、2022年受到高温干旱气候或胶树白粉病影响,开割有不同程度推迟,其余年份均正常开割。

海南农垦是全国最大的天然橡胶生产基地

我国是世界橡胶的主要生产国之一,现已建成了海南、云南、广东三大天然橡胶种植生产基地和广西农垦植胶园,其中,海南农垦是全国最大的天然橡胶生产基地,种植面积达560万亩,其中海南橡胶集团已划定天然橡胶生产保护区341万亩,加工量68.35万吨(其中国内公司21.85万吨);销售量173.5万吨(其中国内公司52万吨);拥有22家子公司,25家橡胶基地分公司,7家种苗繁育基地,20家橡胶加工厂。

天然橡胶已成为海南的重要产业和财政收入的重要来源,而海南又是新中国大规模发展天然橡胶产业的成功典范。海南发展天然橡胶产业的优势非常明显:首先,海南地处热带北缘,有非常优越的橡胶种植气候条件;其次,产业基础雄厚,有一套成熟的植胶栽培管理技术;最后,橡胶产品初加工逐步向规模化集中加工迈进,具备大规模发展新型现代橡胶产业的基础条件。

物候条件良好 目前无严重病虫害发生

去年冬天海南产区天气转冷时间较早,因此多数区域胶树落叶情况良好,且无严重病虫害发生,在物候条件较为正常的情况下,新叶生长处于偏好状态,自3月末东南部少数区域开始试割,开割时间较正常开割期略有提前,4月上旬中西部区域开始进入割胶状态,部分收胶点开始收胶,当地的浓乳厂大部分加工厂处于准备开工阶段,整体原料产出尚未提量。截至4月20日,海南民营、国营胶水制浓缩乳胶原料收购价格10900-11000元/吨,民营、国营胶水制全乳胶原料收购价格10400-10500元/吨,就开割初期原料价格来说,价格处于相对低位,成本支撑偏弱。

供应呈增加预期 国产浓乳价格承压下跌

随着海南产区开割推进,原料产出呈增加预期,新胶水上市在即,给加工厂带来一定的压力,叠加下游制品企业成品新增订单放缓,对原料采购情绪处于相对低位,为尽快消耗前期库存,国产胶出货情绪较为积极,供应压力对国产乳胶价格形成拖拽,截至4月20日,海南地区乳胶市场,国产国营乳胶工厂自提价8000-8100元/吨,较3月同期下跌1000元/吨;国产民营乳胶工厂自提价7800-7900元/吨,较3月同期下跌1100元/吨。并且目前价格处于近六年同期低位。

业者看空情绪浓厚

从业者反应方面来看,2、3月天然乳胶持续阴跌,供需失衡,市场交易不利,再加上新胶逐步产出,供应压力增加,叠加在海外经济衰退预期及行业需求显现疲态的形势下,后期天然乳胶行情走势也许会更加艰难,业者看空情绪浓厚。

天气因素影响割胶进程 天然乳胶价格能否顺势反弹?

今年海南橡胶产区天气良好,橡胶树生长情况较好,排除价格因素,理论上开割时间将回归正常,稳定的气候将利于胶水产生以及割胶作业,若是开割顺利推进,6月将逐步过渡到增产期,伴随原料胶水陆续上量,成本面支撑存下滑预期,新胶市场供应的逐步增加,叠加下游制品企业订单出现转弱迹象,成品库存回升,对橡胶原料采买意向平淡,二季度天然乳胶可能还需要进一步释放空间,不排除价格创新低的可能。

纵观全年,理论上今年海南产区整体开割面积将维持平稳,产量也将稳中小幅增长。且乳胶分流胶水的情况将继续减少,随着疫情的放开,较难再出现下游医用手套需求爆增而导致原料严重挤占的情况,因此今年天然乳胶行情不容乐观,价格运行区间或维持低位水平。

但是据闻海南产区近期气温较高,降雨天气偏少,一些地区处于偏干状态,且因为目前乳胶价格处于低位,现货成交维持弱势,一定程度上压制了新胶水价格,使得今年国内海南产区开割初期原料价格已经位于近年来的低位,成本面支撑相对较弱,利润空间有限,海南胶农割胶积极性受到了一定影响。

若由于胶农的弃割情绪,使得开割推进缓慢,可能为市场提供炒作支撑,不排除海南产区原料价格因此开始回升,从而带动国产乳胶价格呈现阶段性反弹局面,但是目前港口现货实际走货不畅,贸易商出货压力较大,因此胶价反弹难度仍然较大。而随着国内经济的复苏,一般临近年底,国内天胶产区迎来停割季,供应压力回落,加工厂为了保证停割后的供应,一般会在停割前抢购胶水原料,进行冬储,所以这一阶段往往容易助推原料价格上涨,天然乳胶价格或有上升机会。