$*ST盐湖(SZ000792)$ (本文不构成荐股,小赌怡情,风险自担,愿赌服输)

青海是一个存在感不强的省份,在大西部,新疆、西藏知名度远远高于青海。青海能让人留下印象的,就是青海的盐湖。

盐湖的定义,是湖水矿化度大于35g/L。青海就是一座背靠盐湖的完美资源库,最重要的盐湖区都集中在柴达木盆地内。这是一片被阿尔金山、昆仑山、祁连山全面围合的盆地,盆地内年降水量仅210毫米。

柴达木盆地里上规模的盐湖很多,只有盆地南部格尔木境内的察尔汗盐湖开发得比较好。察尔汗不是一座单个的盐湖,而是由东达布逊、南霍布逊、北霍鲁逊、涩聂四座盐湖组成的湖区,总面积达到了5856平方千米。这里蕴藏着数十亿吨钾镁盐矿,其中最重要的是氯化钾,占全国探明储量的70%,而1958年前我国竟然还没有发现一处钾矿。从此,寸草不生的青海盐湖区,为全国的农业生产默默贡献着力量,间接填饱了全国人民的肚子。期间有一家企业居功至伟,盐湖钾肥,现在的ST盐湖(000792)。

钾肥的重要性无需多言,我国是钾肥需求大国、资源小国。盐湖钾肥作为国产钾的龙头,经过60年的风雨历程,三代人的自力更生、艰苦创业、顽强拼搏,为我国钾肥事业做出了卓越的贡献。2011年3月25日由青海盐湖钾肥股份有限公司以新增股份换股吸收合并青海盐湖工业集团股份有限公司,合并成盐湖股份,曾经A股有名的绩优白马股盐湖钾肥,就此开始万劫不复的旅途。从盐湖钾肥变成盐湖股份,然后“ST”了······

公司的主营业务分三部分:

氯化钾的开发、生产和销售;

盐湖资源综合开发利用;

其他业务包括水泥生产、商贸连锁业务以及酒店业务

其中,氯化钾的开发、生产和销售业务收入为公司报告期主营业务核心部分。

具体而言,公司核心业务主要由钾肥板块、化工板块、镁板块、锂板块四部分构成,其中:

钾肥板块由钾肥分公司、青海盐湖三元钾肥股份有限公司(公司控股57%)、青海盐湖元通钾肥有限公司(公司控股51%)、青海晶达科技股份有限公司(公司控股73.2%)等分子公司组成,生产产品为氯化钾;

化工板块由化工分公司(即盐湖资源综合利用一、二期)、青海盐湖海纳化工有限公司(PVC一体化项目)(97.75%)、 青海盐湖硝酸盐业股份有限公司(80.94%)、 青海盐湖海虹化工股份有限公司(ADC 一体化项目)(破产)等分子公司组成,主要生产产品为PVC、甲醇、钾碱、烧碱、尿素、水泥等;

镁板块由青海盐湖镁业有限公司(金属镁一体化项目)(88.3%),主要产品为金属镁锭、PVC、钾碱、纯碱、 PP、焦炭等;

锂板块由青海盐湖佛照蓝科锂业股份有限公司(年产1万吨碳酸锂)(51.42%),主要产品为碳酸锂。

公司的四大核心业务板块中,钾肥板块具有极为稳定的盈利能力,碳酸锂的经营也较为稳定,化工板块和镁板块则是公司“ST”的元凶。

公司对于2017年经营亏损的原因归咎于:

生产要素价格居高不下,钾肥销量的减少;

海纳“2.14”、化工“6.28”安全事故的影响,2017年生产装置大部分时间处于停产中,市场景气度较高的PVC、烧碱、水泥等均未能生产,并进行相关整改投入,导致亏损数增加;

煤炭和天然气供给不足导致化工装置不能满负荷运行;海纳、金属镁等项目大规模转固致成本增加。

对于2018年经营亏损的原因归咎于:

化工板块中,综合利用一、二期项目因受天然气供应量的影响,全生产装置都没能满负荷运行,其主要产品甲醇产品销售价格较前三季度平均售价下降约 800元/吨,以上原因共同影响归属于母公司的净利润亏损四季度增加约2.8亿元;

海纳 PVC 一体化项目受安全事故影响,2018年4月-11月化工装置停产,11月开始恢复生产负荷较低以及财务费用增加影响归属于母公司的净利润亏损增加3.5亿元;

间接控股子公司青海盐湖硝酸盐业股份有限公司及子公司青海盐湖能源有限公司计提长期资产减值约 1.9 亿元;间接控股子公司青海盐湖海虹化工股份有限公司破产重组,随着破产重组进展情况经与管理人沟通,清偿比例相较三季度 40%下降到 25%导致公司的债权损失增加约4亿元左右。

镁板块业务方面,金属镁一体化项目2018年进入联动试车,由于项目投资大,导致折旧、贷款本金及利息等固定成本较高;

配置给项目的木里煤田因生态环保治理,现尚未恢复生产,对焦化装置、甲醇装置原料供应影响大,煤炭、天然气等生产要素保障不足导致成本增加,加之行业跨度大、技术含量高、项目工艺流程复杂、安全环保标准提高等原因,全年整体生产负荷较低,2018 年亏损较大,前三季度归属于母公司的净利润亏损 25.29 亿元,四季度较前三季度归属于母公司的净利润亏损增加约19.11亿元。

2019年一季度亏损-2.7亿元,一季度业绩亏损的主要原因:

综合利用一、二期项目、盐湖海纳 PVC一体化项目、金属镁一体化项目各装置整体负荷较低,导致亏损。

对于这些托词,我不敢认同,如此的多客观原因,可能实实在在存在。但一点都没有人为的因素吗?没有管理层不作为的因素吗?亏损不可怕,可怕的是管理层没有担当的精神,与懦夫无异。亏了全怨天,要你做什么?安全问题不是管理不当?原材料不足,为何有此设计?亏损之后为何连续上马?就盐湖钾肥的老股东来说,不是天灾,是人祸!!!

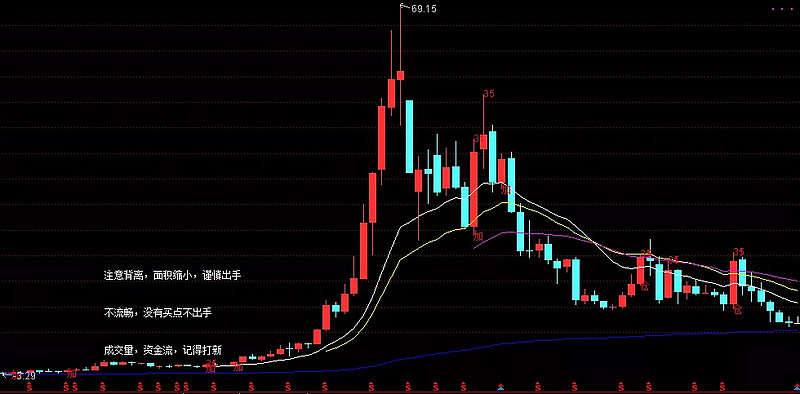

从前复权图可以看到,历史最高点的69,到如今的6.76元,股价剩下零头。当年那个一骑绝尘,犀利无比的盐湖钾肥,而今业绩和股价正在泥潭里挣扎。盐湖资源综合利用一、二期项目、盐湖海纳 PVC一体化项目、金属镁一体化项目,这些连原材料、燃料等供应都可以不足,开工率低,事故频发,庞大的无用固定资产,巨额的债务,沉重的财务包袱的项目,均是在2012年公司吸收合并盐湖集团而来。而这一切,谁是背后的黑手?

盐湖人,是值得敬重的一群人,但严格意义上的盐湖人,只能是开创和发展盐湖钾肥的这一群人,而不是后面进来的这些项目,这些人,他们都不配,他们只是蛀虫!!!

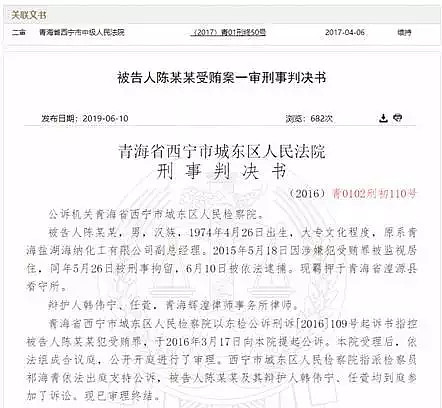

近日,国内最大的钾肥生产企业盐湖股份全资子公司青海盐湖海纳化工有限公司副总经理陈某某在2011年至2015年期间,利用主管相关工程安全生产协调、调度机审核工程进度款等职务之便,共计收受贿赂44万余元,获刑3年,并处罚金20万。

综合利用一、二期项目、盐湖海纳 PVC一体化项目、金属镁一体化项目,600多亿的投资,10几年的持续投入,没用产出效益,连年亏损,仅仅17、18年两年时间,这些项目亏损高达100亿,有没用贪腐?有没用管理层私饱囊中?或许,海纳化工有限公司副总经理陈某某只是盐湖股份贪腐的冰山一角。

持续恶化的公司经营业绩,背后隐藏的问题,其他重要股东都看不过眼了。2018年12月28日,公司披露拟向子公司青海盐湖海纳化工有限公司提供财务资助9.79亿元的决议,虽然议案获通过,但在相关审议程序中,公司11名董事中有3名董事、9名监事中有2名监事投出反对票,主要理由为“因盐湖海纳连续发生安全事故导致近年来持续亏损,经营状况并未明显改善,偿债能力不足,公司对盐湖海纳提供财务资助风险较大。建议公司对目前盐湖海纳现状进行论证分析,作出可行报告”。

从回复交易所相关问询中可发现,投出反对票的董事是覃衡德、冯明伟、郭宏宾,其中,

覃衡德为公司七届董事会副董事长,现任中国中化集团公司农业事业部总裁、党委书记、化肥中心主任、党委书记、中化化肥有限公司执行董事、总经理、中国种子集团有限公司执行董事、党委书记兼中化化肥卓越学院院长;

冯明伟为公司七届董事会董事成员,现任中化化肥有限公司副总经理;

郭宏宾,男,公司七届董事会董事成员,现任中国信达资产管理股份有限公司青海省分公司副总经理。

投出反对票的监事为杨治雨和白可,其中,

杨治雨为公司七届监事会副主席,现兼任中化重庆涪陵化工有限公司财务总监;

白可为公司七届监事会监事成员,现任中国信达资产管理股份有限公司投资与资管部经理。具有中化背景和信达资产背景下的董事和监事的投票行为已经反映出第二大和第三大股东对公司未来的经营方针出现了明显的分化。

早在2018年8月15日,青海盐湖镁业有限公司与中国化学工程第三建设有限公司已经对簿公堂。在公司经营业绩持续亏损之际,出于未来风险控制的考虑,部分重要股东已开始对公司经营能力开始怀疑,并采取了有一定实质意义的行动。从最近一期的回复函来看,化工板块和镁一体化板块持续亏损且看不到业绩扭亏为盈的可能性。

亏损似乎成了死局,2019年如何保住上市地位?只有几种可能:

甩掉包袱,剥离亏损严重的化工业务和镁板块业务、但剥离不剥离,如何剥离,公司大股东以及其他具有一定话语权的重要股东所面临的重大抉择。

如果不剥离亏损严重的化工业务和镁板块业务,通过债转股来降低公司财务负担从而改善公司业绩,2017年8月3日,公司发布关于市场化债转股等方案处于筹划阶段的提示性公告,公告表示,由于公司近年来债务负担较重,利息支出金额较大,加之盐湖资源综合利用项目尚未盈利,直接影响了公司的经营业绩,公司近日组织相关方就公司以部分资产拟通过债务重组、市场化债转股等方案进行了讨论,与会人员对方案进行了初步讨论,并就方案提出了相关意见和建议,公司将与相关方积极推进方案的落实,实现公司健康良性发展。2017年年报中,公司表示,“在相关部门的支持协助下,与建行、工行等签订框架协议,债转股工作稳步推进”,而在2018年半年报中,公司则表示,“在相关部门的支持协助下,与工商银行、建设银行签署了实施债转股的框架协议,目前已成立专项工作组,与相关方对实施方案进行沟通和论证,相关工作在积极的推进中”。至此再无相关公告,考虑到相关公司的经营情况非常糟糕,可以预期,债转股的推进进程和方式都不会乐观。

公司连续2年财务洗澡,固定资产大额减值,库存产品大幅计提,已经尽可能丢掉历史包袱。2019年虽然上市公司戴上了ST帽子,但19年通过财务手段,实现账面盈利的可能性很大。

分拆上市也是解决盐湖股份问题的途径之一,但这一条路难度很大。

优化管理,化工业务和镁板块业务正常运转,不求盈利,少亏就好,这样减值和财务问题压力减小,但估计这个只能是美好愿景,毕竟猪一样的管理团队不可能有翻天覆地的变化。

二股东接手,毕竟公司的二股东中化相对专业,宁高宁肯定不王某人和谢某人能比。投入了巨额资金,这么大好的资源不利用起来,让公司继续坏下去,和国有资产流失无异。虽然二股东有意愿,但几次都无功而返。大股东占着金山不放手,或许穷途末路了,这种假设成为可能。

管理层换血,陈某某如果是开始,清洗蛀虫,换上德才配位的人,或许也是机会。

ST之后的第一个跌停板,机会还是风险?赌还是不赌?有人衣锦归故里,有人星夜赶科场。仁者见仁智者见智,没有对错。

曾经有一个国企ST之后,也有类似反转的故事,但最后还是退市了,他是“退市吉恩”。ST盐湖会不会是“退市吉恩”的重演?这个是所以投资盐湖股份的最为担心的。个人的看法,盐湖股份不会是吉恩,吉恩主业没有前途,这个公司有或者没有,都不是问题,说白了就是存在的意义不是特别大。而盐湖的主业钾肥,一直是很优质的资源,本身能贡献非常强大的现金流,同时,我也不敢想象,如果中国没有盐湖股份出产的钾肥,后果会怎样,就这些来说就两者有本质的差别。

赌与不赌,不赌有道理,规避风险是理性,但赌有赌的道理,赌困境反转。

困境反转型公司有几种不同的类型:

1. “出资挽救我们否则后果自负”;

2. “谁会想到”;

3. “问题没有我们预料的那么严重”;

4. “破产母公司中含有经营良好的子公司”;

5. “进行重整使股东价值最大化”。

困境反转型公司是那种已经受到严重打击而一蹶不振并且几乎要按照《破产法》的规定申请破产保护的公司。它们根本没有任何增长,连年巨额亏损,公司可能灭亡。困境反转,一旦投资成功,股价往往非常迅速收复失地,而且股价的上涨和下跌与整个股票市场涨跌的关联程度最小。

没人可以保证困境反转投资一定成功,投资盐湖股份,也一样,没人可以保证投资一定成功。但考虑到公司股价到了相对较低的位置,未来其他板块只要稍微经营好好转一点点,不需要大规模减值,整个公司就会焕然一新。未来上述7种可能发生的事情,都将为公司带来业绩改善的想象空间和事件驱动的投资机会,而且公司钾肥板块和碳酸锂板块尤其是钾肥板块作为极为优质的资产(市值186亿,钾肥每年能贡献30亿以上利润,这一块单独估值也不止这么点),也是能够为公司的价值提供较强支撑的。问题可能没有市场预料的那么严重,管理问题也很明显,历史包袱也很重,但有个好现象,公司的现金流一直在增长,债务也还了一些,问题可能并不会像市场预想的那么严重发展下去。青海当地领导层应该也希望打赢这场攻坚战,大大指导过,“不挽救我们否则后果自负”······

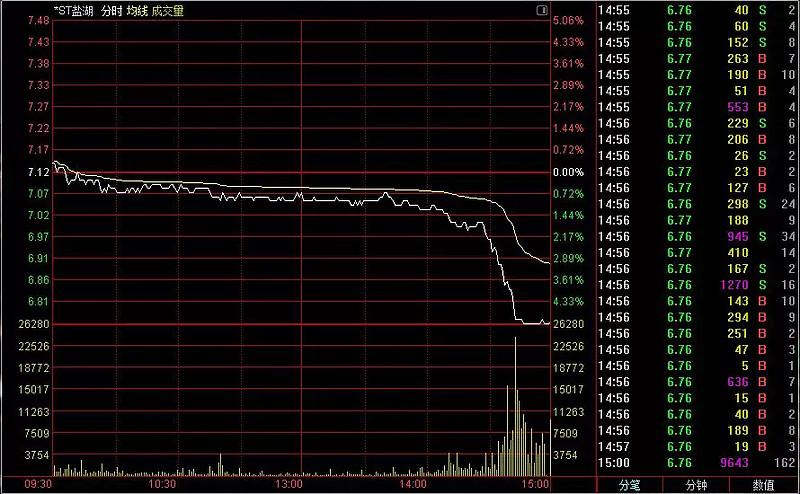

ST盐湖,现在无论是盈利还是股价,都是危机时刻,危机危机,有危险也有机会。从财务报表来看,盐湖股份非常非常差,凭什么赌?凭钾资源中国第一,产能500万吨,年利润30亿,凭锂资源中国第一,目前锂价格低迷,依然可以盈利。赌钾肥价格上升周期,赌锂行业洗牌之后,3+2量产,锂价回归合理价位,赌化工和镁板块少亏点,赌当地国资国资管理提高效率······不论如何,只有盐湖股份健康地发展,才能更好地为我国的粮食安全做出贡献。希望盐湖股份能够尽快走出阴霾,摘掉“*ST”的帽子,希望它能更加强大。

赌还是不赌,根据自己的承受能力和风险偏好。赌对了,市值大幅上升,赔率非常可观,赌输了,就输了。

我喜欢赌,所以开始下注,盐湖敢跌,我真还敢赌。

(本文不构成荐股,小赌怡情,风险自担,愿赌服输)。