我们简单看一张从2011年到2019年整个注塑装备行业企业排名情况,可以发现按营业收入,伊之密的名次一直在稳步向前,18年之前,老大和老二一直是海天和震雄,19年以后伊之密就超越震雄排名第二了,而这个排名估计将会持续一段比较长的时间。

我们来看看最近5年的营收增长,如下表,发现了17年,公司营收增速高达39%,跃上了一个台阶,而之后的18,19年,营业增速为5%以内,三年都是20亿左右,而19年也是超越震雄的一年。

我们再来看看震雄的营收,

因为震雄的财年是每年的4月1日至第二年的3月31日,对比一下就可看到震雄再追上伊之密已不太可能。

我们再看看行业老大海天国际:

17年应该是行业的需求特别旺盛的年度,这一年,大家的营收增速都不少,海天是25.78%,伊之密是38.9%,而震雄是14.9%。

而18-19年,除了伊之密的营收是增长的(4.9%),海天和震雄却分别减速达10%左右。当然在18年,伊之密的利润大幅下滑,从年报中,我们看看18年公司干了啥:主要是扩生产和搞精益改善,因此营业成本有所提高。

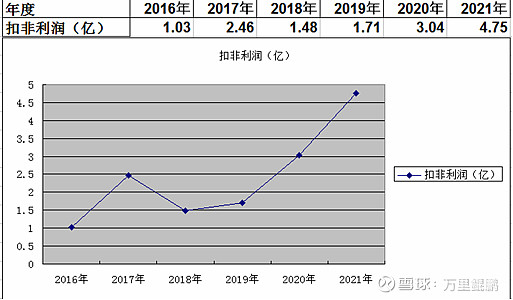

我们再用两张图简单看看伊之密的成长性:

营收:

利润:

几句话看看今年公司的扩张计划(下半年投产):

1、印度工厂,一期产能3个亿,印度是海外最大的单一市场

2、五沙三厂一期投产,预计产能10个亿左右

市场增长点:

1、超大型注塑机,锁模力8500T的注塑机安装完毕,目前应该进入调试和试生产ing

2、超大型压铸机,7000T总装调试中,8000T/9000T在研发,一体化压铸是未来10年的趋势

目前跟踪到的数据,注塑机订单从21年下半年火爆后,21年下半年迄今订单比较平稳,22年估计维持不了21年的火爆情况,但看以往数据,即使在行业低潮,伊之密在营收方面仍能保持一定的增长,显示了企业本身的α属性比较强,至于有多强,还得从每个季度的报告持续跟踪。