听说你们在找我们家的开户链接,点这里 网页链接

自2022年末以来,黄金价格出现明显的上涨,伦敦黄金价格从当年9月末的约1700美元/盎司上升到近期的超过2300美元/盎司,涨幅约为35%,高于同期美国股票(标普500指数29%)、美国投资级债券(10%)和高收益债券(19%)的涨幅。伦敦白银价格(50%)、上海黄金价格(43%)的涨幅甚至还更高。

更值得注意的是,近期的黄金上涨是在美元走强、美元利率升高的环境下发生的,这和传统的黄金表现规律产生了明显的背离。

为什么黄金会在当前的环境下成为领先的资产?投资者应该如何看待黄金的配置价值?

我们将利用本期CIO Letter与投资者们进行讨论。

黄金的一般表现规律是什么?

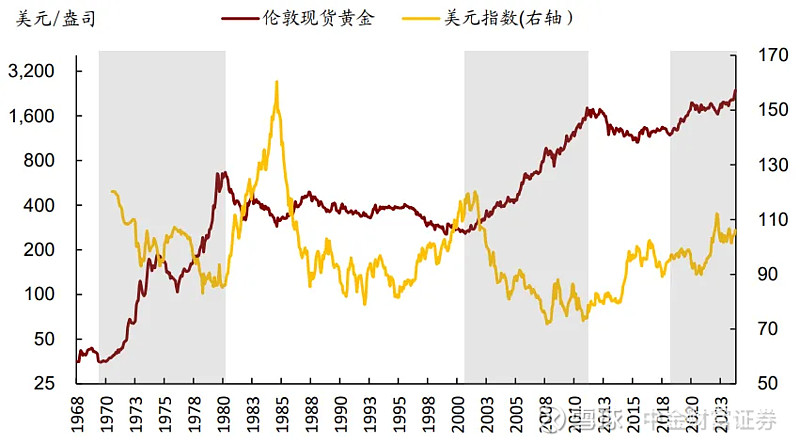

在漫长的岁月里,黄金凭借稀有的储量和良好的物理特性,成为世界大部分国家和民众都认同的货币。虽然如今黄金已经不再是货币,但每当对当前纸币体系的担忧升温时,投资者们就会重燃对“前任货币”的热情。因此,在过去的50多年里,黄金的表现与“现任货币”——美元的表现息息相关,每当美国经济出现问题、具体表现为美元汇率或是美国实际利率走弱时,黄金价格就会走强(图1)。

图1:过去50年间,黄金和美元往往呈现出此强彼弱的特征

数据来源:WIND, 中金财富;1968/1 – 2024/4

黄金的第一轮牛市是在1970-80年代,期间美国经历了布雷顿森林体系崩溃、持续高通胀、美元持续贬值。黄金的价格从35美元(/每盎司,下同)上涨到650美元,涨幅约为18倍,年化升幅27%。随着保罗沃尔克在1980年代初实施了严厉的抗通胀政策,黄金也从上涨开始转为下跌,最大跌幅达到了60%。

黄金第二轮牛市是2001-2011年,美国在这个阶段先后经历了科网泡沫破灭、次贷危机两次经济危机,为了刺激经济,美元利率下降、汇率贬值。黄金价格从2000年的100美元上涨到2011年的1700美元左右,涨幅约为17倍,年化升幅28%。但随着2012年后美国经济开始复苏,这一趋势开始逆转,黄金的最大跌幅为1/3。

目前,黄金处在第三轮牛市之中,黄金价格从2018年的1260美元,上升到2024年的2300美元。但是与前两轮不同的是,美元目前仍处于强势阶段,美债名义和实际利率都处在近20年较高的位置,这意味着当前持有黄金的机会成本较高。因此,从全球黄金ETF的规模来看,2021年-2023年的全球净购买量都是负的,表明以欧美为主的证券投资者总体上是在减持黄金的。按照以往的规律,当前的周期位置似乎并不支持黄金的表现。

谁是本轮黄金上涨中的主要买入者?

黄金的需求可以分为消费(首饰和产业消费)和投资两大类。

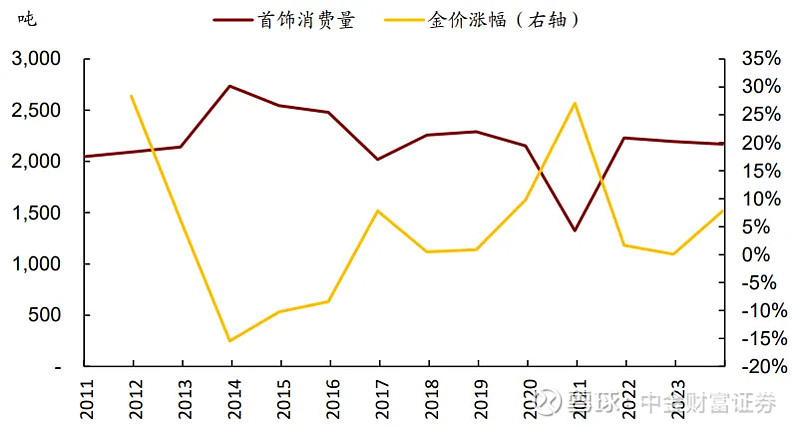

近年来,首饰、产业用金是总体平稳、甚至略有回落的。近十年以来,全球黄金首饰消费偶有波动,但总体稳定在2000吨,约占每年黄金新增供给量的接近一半。首饰消费量跟黄金价格呈现负相关(图2),比如2013-14年黄金价格下跌曾导致亚洲消费者增加购买;近期黄金价格上涨后,印度的首饰需求有所回落。黄金的第二类消费需求是实业需求,主要在电子工业、牙科等领域,随着技术的进步,这类消耗占比正在越来越低(约7%)。因此,消费用金可能不是本轮金价上行的主要推动力。

图2:近十年来,黄金的消费需求与价格呈现负相关

数据来源:WIND, World Gold Council, 中金财富;2010/12/31 – 2023/12/31

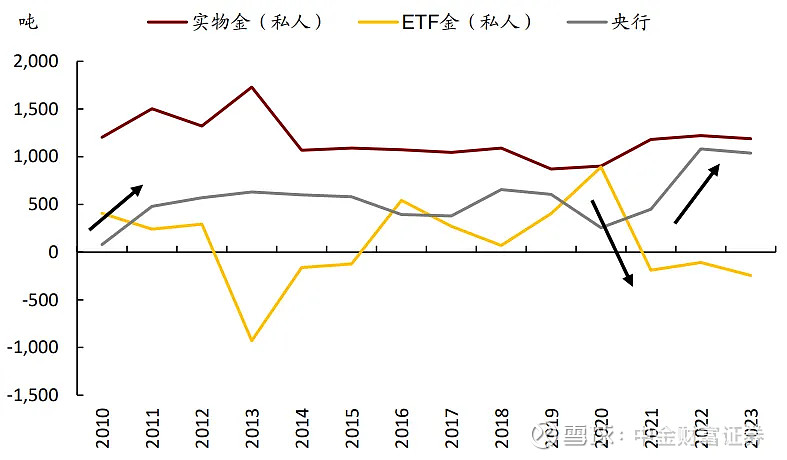

黄金的投资需求目前占到总需求比例超过一半。黄金投资主要有三种形式。一是直接购买实物金条或金币(70%以上的购买者来自亚洲),实物金的投资需求2021年来略有增加,但整体上保持在2014年以来的水平(图3)。

二是黄金ETF,全球范围来看,约95%的黄金ETF购买者来自欧美,亚洲仅占4%。如图3所示,欧美为主的资本市场投资者近年来是在减持黄金的。

第三种形式则是各国央行的黄金储备,这也是十年来增持最为明显的群体。2008年次贷危机之前,整体而言各国都是减持黄金的。次贷危机之后的2009年开始,各国对黄金的配置由负转正,平均每年增持400-500吨,约占年供给的10%。从2022年开始,央行购金速度加快,每年增持量超过1000吨,占黄金年供给的比例达到20%以上,已成为影响黄金价格的重要边际力量。

图3:各国央行成为近十年来黄金增量需求的主要贡献者

数据来源:WIND, World Gold Council, 中金财富;2010 - 2023

为什么各国央行近年来会增加购买黄金?

如果我们回顾过去半个世纪各国央行对黄金的配置行为,就会发现“央行购金”在很久以前是一种常态。在布雷顿森林体系时期(1950-1966)各国央行持续买入黄金,因为黄金是美元的锚定物,央行需要持有越来越多的黄金储备来维护黄金和美元及其它货币的锚定关系。但是从1967年开始,因为货币持续超发,私人部门纷纷向央行回售货币、兑换黄金。最终使得美元与黄金的锚定关系彻底脱钩,也标志着人类社会彻底结束了金本位制度。

从1970年代开始,特别是1980年代以来,一直到2010年,各国央行经历了持续数十年的黄金减持期。减持的原因主要是宏观经济治理改善、通胀问题逐渐得到解决。黄金在此期间的避险功能减弱,其回报也落后于股票和债券。

但是从2010年开始,新兴市场央行对黄金的态度经历了两次明显的变化,开始进入新一轮增持黄金的时期,其中有两个事件扮演了重要的作用。第一个事件是2008年次贷危机以及其后的QE政策。第二个事件是2022年俄乌冲突,以及其后的欧美制裁并冻结俄罗斯外汇资产事件。这两个事件分别从经济层面和政治层面影响了美元的信用,特别是对于第三世界国家而言。根据世界黄金协会的统计,俄罗斯、土耳其、印度、中国、以及中亚和海湾国家是增持黄金规模领先的央行。

“央行购金潮”揭示了有关美元背后的地缘政治和治理风险

地缘政治风险推动新兴市场国家外储配置的分散化。传统上,新兴市场国家都是把美元、欧元等国际货币作为外汇储备的主要配置方向。这些货币既能满足了进口贸易的支付结算需求,还是一个相对安全、高流动性的财富储藏工具。但近十年来,国际地缘政治正在逐渐割裂,特别是2022年俄乌冲突开启了一个冻结他国主权财富的危险先例。外储风险管理就成为新兴市场央行的现实课题。实物黄金作为没有对手风险的价值储藏工具,就成为央行们的选择之一。

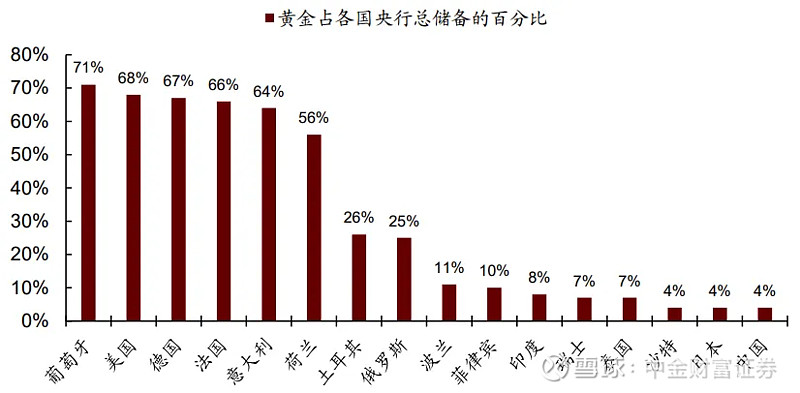

根据统计,目前新兴市场央行持有黄金占外储的比例平均为10-15%,远远低于美国和西欧国家(美国、德国、法国的比例均在65-70%),俄罗斯央行持有黄金占储备的比例约为26%,印度的比例约为8%,中国的比例约为4-5%(图4)。这也是为什么包括我国在内的新兴国家央行是黄金最积极的购买者之一。如果要把黄金储备比例提高到新兴市场平均水平,潜在的购金需求是很高的。

图4:新兴市场央行黄金持有比例显著低于发达市场央行

数据来源:WIND, World Gold Council, 中金财富;2024/4

往前看,俄乌冲突、巴以冲突尚未实现停火,国际贸易争端有升温的迹象,全球地缘政治博弈激化,美元被用作地缘政治博弈工具、经济制裁工具的可能性在上升。这些趋势会对全球经济的治理体系产生不确定性,也是黄金作为避险资产的深层次逻辑。在这样的背景下,各国央行、以及部分私人投资者购买黄金来分散风险可能会是一个长期主题。不过在时点的执行上,如果金价持续走高,央行也可能会放慢步伐,比如今年以来中国央行的购金速度就较去年略有放缓。

黄金、债券与股票,当前应如何开展配置?

美债、美股和以黄金为代表的实物资产,是三类最主要的资产类别。在当前的环境下,投资者应该如何权衡这三类工具,合理开展配置?

黄金是一种商品资产,本身不产生任何现金流收益。从波动性来看,黄金的年化波动率高达20%,超过了美股和美债,意味着它可能出现的回撤也是三类资产中最大的,其历史最大回撤幅度达到了60%。但是,黄金与股票、债券的相关性很低,根据我们的测算,其与美股的相关系数接近于零,与美债、美股、A股、美国以外股市则呈现弱相关性(系数为0.2-0.3)。因此,在已经建立起来的股票或债券组合中加入黄金,或可进一步地分散组合风险。

短期来看,目前黄金的价格正面临两股相反的力量。一方面,美元实际利息较高和汇率较高,意味着持有黄金的机会成本很高,按照传统的投资分析框架并不适合超配黄金,所以欧美投资者在持续地减持黄金。另一方面,以新兴市场央行为首、也包括部分个人投资者在增持黄金。我们认为地缘政治风险将会支撑黄金的长期需求,但也应注意短期涨幅过高带来的海外减持压力。

更重要的是,黄金的配置应该建立在一个稳定的全球股债组合的框架内进行。即使是近年来购金较为积极的央行们,其配置的实质也是从一个美元(及欧元)为主的组合进行分散化,以应对极端的尾部风险,而不是单纯地押注黄金上涨。我们建议投资者根据自身的投资期限,首先建立一个以股票和债券为主的配置组合,在此基础上逐步建立一定的黄金仓位作为分散工具,而不是大仓位去博弈黄金的进一步上涨。

在标的的选择上,传统的实物黄金往往面临交易成本高、信息不对称(成色问题)、保管风险等问题。相比之下,黄金ETF是在一种证券市场交易的开放式基金,我国通常以上海黄金交易所的沪金现货为标的,并托管有等额实物黄金。在需要出售时,投资者既可以选择直接现金出售,也可以选择实物赎回,因此具有很高的便捷性。在欧美市场,黄金ETF早已是配置黄金的主流工具,也值得国内的投资者关注。

除了黄金之外,海外的债券和股票又应如何选择呢?正如我们在2023年和2024年资产配置白皮书中所述,股和债的配置比例根本上应取决于投资者的期限,这对于国内和海外配置都是适用的。如果投资者的期限比较长,对于短期波动的承受能力也会比较高,那么股票的配置可以比较高。但如果期限较短(比如只有1-3年),债券就应该占据组合的主要部分。

近期美国经济再度呈现过热状态,市场对降息的预期快速降温,美元利率已经明显升高。往后看,有两种可能,一种可能是目前的利率已经足够高。因为前期的货币紧缩政策的威力会逐渐释放。美国主流的融资方式是长期固定利率融资,特别是在政府债券、居民按揭贷款和工商业贷款方面。加息初期只有一小部分债务需要再融资,但随着时间推移,再融资压力上升,会使得紧缩的效果与日俱增,而未来1-2年正是再融资的高峰期。从近期数据来看,美联储的紧缩政策在商业银行、信用卡贷款逾期、商业地产、中小企业和PEVC等领域产生了一定的压力,失业率也在逐渐走高,如果保持利率不变,有可能经济活动会自然放缓。

另一种可能是还需要进一步紧缩,利率会进一步升高,对经济和股市产生更大的影响。但如果加息推动需求回落,长久期利率可能会更快地见顶回落。不管是哪一种情境,只要美联储证明自己能保持货币政策的独立性,会根据实际情况严格地执行政策纪律,最终通胀得到控制的可能性比较大。目前,美元债券利率处于较高水平,在利率高位进行配置,即使中间利率还有一些波动,长期来看也会取得合理的回报。较为谨慎的投资者可以以中短久期美元债券优先,而愿意锁定较长投资期的投资者也可以考虑长久期债券。

对于股票而言,按照历史规律,温和通胀和稳定的增长是持续牛市的温床,而过冷和过热的经济环境都不利于股票资产。目前美国通胀再度走高,也使得“软着陆”(即在增长稳定的背景下通胀下行)的可能性下降。对于美股,特别是其中去年涨幅较高、估值较高的科技板块,当前可能不是一个十分有利的配置窗口,需要谨慎对待。对于刚开始开展全球配置、需要逐步建立海外权益仓位的投资者,可以先从低估值的价值板块、以及防御性的行业板块(如医药、日常消费等)入手,以更好地契合从过热向衰退的周期转变前景。