我们一直强调,投资A股核心资产,是未来资产配置的一大重点方向。而随着经济与资本市场的发展,核心资产在资本市场的投资价值,会愈发凸显。

那作为日常消费的“纯内需”板块,它未来的投资核心在哪儿?

后疫情时代,内循环政策下的龙头强者

在今年疫情影响下,国家出台内循环政策,在内循环加速与消费升级的鞭策下,传统行业龙头有望走出强者恒强。具备核心竞争力、企业发展逻辑清晰、估值相对合理的优质企业有望成为2021年带动板块成长的领头羊。

未来五年行业趋势:强者恒强,高成长与新消费齐飞

1、传统高集中度、格局基本成型的行业,如高端白酒、乳品、肉制品及啤酒等,有望走出强者恒强的趋势,“黑马”冒头概率较低。疫情后,龙头企业有望加速提升。

2、细分行业中,高成长性和高确定性的细分行业,如符合调味料、包装饮用水等,其中龙头有望迈入高估值常态。

3、随着年轻一代消费改观,新消费趋势崛地而起。具备颠覆性商业思维和运营模式的非上市企业,有望3~5年内进入资本市场。具备投资价值的隐形冠军也随之入场。

2021年展望:优选龙头,长期持有

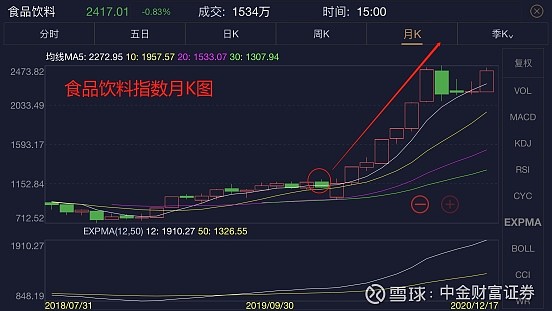

从2020年年初至12月上旬,食品饮料行业指数大幅跑赢沪深300指数,涨幅69%,位列所有版块涨幅第一。

在全球新冠疫情不确定性背景下,食品饮料在白酒、啤酒、调味发酵品的带动下,体现了“纯内需”版块的确定性,龙头公司实现较为稳定的业绩增长、份额加速提升。

1、A股酒类:估值上升,行业龙头地位凸显

截止12月上旬,版块预测市盈率在37.9倍左右,相对沪深300的估值溢价率为316%,相比2005年以来的140%,翻倍提升。

原因有二,一是行业基本面趋于稳健,龙头公司成长确定性强;二是A股投资者结构改变,稳健成长型消费版块称为资金青睐对象。

后疫情时代,白酒行业需求已基本恢复正常,明年龙头公司成长确定性强。预计2021年,版块整体估值继续提升至40倍左右,业绩增速20%~30%。

啤酒方面,行业的主动性高端需求保持稳健强势,在短期提价和2021年国际体育赛事助力啤酒消费的双重刺激下,行业的长期消费升级态势依旧强势。

整体来看:酒类龙头公司基本面向上趋势不变,布局优质企业,长期仍有望获得不菲收益。

2、A股非酒类:基本面稳健个股有望持续走强

截止12月上旬,版块预测市盈率在42倍左右,相对沪深300的估值溢价率为319%,相比2005年的以来202%,仍处较高水平。

疫情背景下,在收入利润的确定性支撑下,再度催化调味品、中小食品估值靠近历史高位。未来,在疫情催化下,估值较低概率出现普涨情况,板块间估值或将迎来分化。

整体来看:成长逻辑清晰、基本面稳健的个股继续享有估值溢价;而估值过高则应警惕回调风险。

3、H股:估值分化加剧,部分或迎提升机会

截止12月上旬,港股日常消费版块市盈率为24.1倍。与过去三年对比略有提升。相对A股视频饮料版块而言,港股估值仍处于相对偏低位置。

近年,港股必选消费版块估值分化加剧,市场对高成长性、高确定性的公司估值溢价再度提升;但对于成长性不足的公司,则面临较大估值回调压力!

整体来看:2021年,在版块基本面回升带动下,版块估值或有提升机会,估值分化长期存在的可能性较大。

综述

2020年,在疫情下,因消费需求提升而兑现高增长的公司,将面临高技术带来的增长压力;在估值位于高位压力下,如不能保持持续强劲增长,股价则面临回调压力。

另一方面,因疫情受损严重的公司,有望在低基数下,同时享受春节偏晚的利好,实现高增长突破。

风险提示:投资有风险,入市需谨慎。

免责声明:本文仅供参考,并不构成投资的依据。投资者应根据个人投资目标、财务状况和需求来独立做出投资决策并自行承担相应风险,我公司及其雇员不对据此而引致的任何直接或间接损失负任何责任。