最近这段时间,有同事,同学和朋友经常会发来问候,最近你的股票涨的不错啊。然后,就接着问:现在还能买吗?

我的答案必须是不知道。为什么呢?首先不知道你现在多少仓位,然后我不知道你的资金成本,最后我不知道你的钱能放多少年。

回答别人的比较简单,那么我尝试着自己问一下自己这个问题:现在还能买吗?

首先来看看,这轮大蓝筹的结构性牛市是估值上升带动,还是利润增长带动的?我认为估值上升带动为主,利润增长为辅。

那么大蓝筹的结构性牛市,还将继续吗?我认为现在的大蓝筹估值合理,且羊群效应已经慢慢显现,一大堆基金经理们,为了保证今年的收益率、排名和年终奖,将会调仓到大蓝筹中。买了大蓝筹,即使亏了,也可以摊摊手一说,我买的是大蓝筹啊,不是我无能,而是市场真的变幻莫测。所以,我觉得从今年的市场行情来看,大蓝筹的牛市行情将会继续到今年年底。

那么,我组合中的股票,看看TOP 10 就好,因为占了我75%的仓位。

Top 1-3: 中国平安,福耀玻璃和招商银行,最多只是估值修复,远没有到高估。

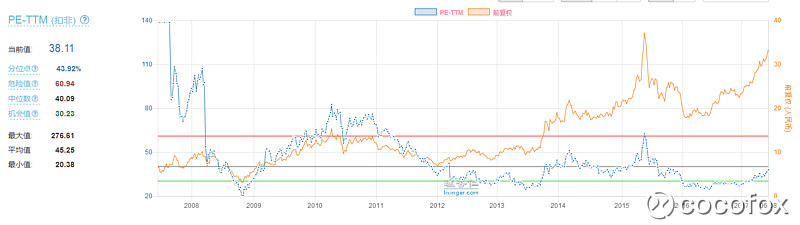

Top 3-6 双汇,复星和恒瑞,双汇肯定没有高估,复星扣非PE-TTM 38倍,还在历史中位数以下。

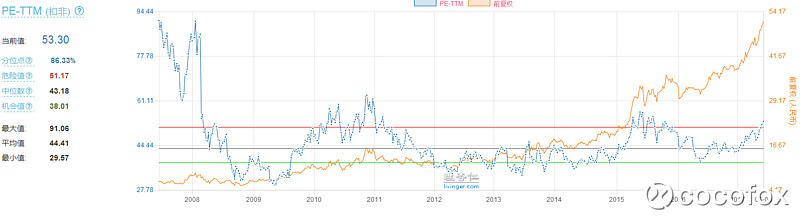

恒瑞呢?当前扣非PE-TTM 53倍,已经超过危险值了。这个是有点开始高估了,但是A股股民到底有多疯狂,会把恒瑞推到60倍或者70倍吗?不知道。高了就逐步卖点掉。

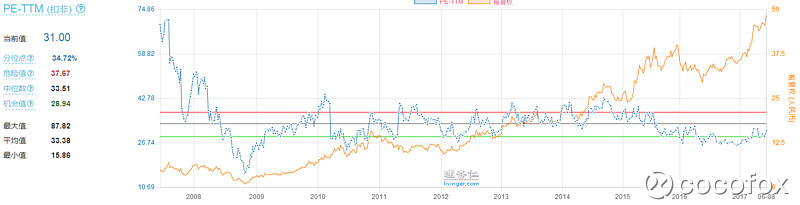

接下去是top7-10,宇通、兴业银行、华东医药和美的。宇通、兴业和美的不用看,都估值合理,华东医药呢?PE-TTM 是31倍,还低于中位数呢,估值也是合理的。

从当前的估值情况来看,大蓝筹整体上只是估值修复,还远没有到高估的时候。

最后,我的回答是,基于我现在90%的大蓝筹仓位,以及资金准备放10或者更长时间的前提下,以及我组合现在估值和股息率下,不买也不卖。只有一个特例,那么就是恒瑞,估值已经在危险区了,我会在估值上升阶段,逐步卖出。

@理性人 图片截屏来自理性人网站,谢谢。