买过房,或者打算买房的人,相信都听到过一句话:千万不要提前还房贷!

反正我是在各种场合听过无数遍了,同时还伴随有下面几种说法——

→未来会通货膨胀,钱越来越不值钱,十几二十年后,每个月还的几千上万的房贷就跟现在的几百甚至几十差不多了。

→提前还款的钱不如拿着去买理财享受复利,房贷用工资还就行了,算一下就知道,复利的收益起来比房贷利息要高多了。

→等额本息X年内还清最好,等额本金X年内还清最好,后面再还就亏大了!

如果你完全不认同以上几种说法,并且清楚他们错在哪儿,那恭喜你,网上大部分“理财专家”应该都骗不到你。

而如果你认同以上几种说法,或者隐约感觉不对,却又不知道怎么反驳,那也恭喜你,这篇文章将用最直观,最清晰,也是最可靠的方式来解答这些问题。

如果看完能让你有“哦,原来如此”的感觉,欢迎转发哦。

毕竟现在有太多人在被网上的“理财砖家”洗脑,咱们能救一个是一个。

好,让我们开始吧。

老张购买一套200万的房子,首付100万,贷款100万,贷款刚办下来,老张手头有了钱,他这时在考虑一个问题——

我是该用这笔钱提前还房贷,还是去投资理财呢?

最直观的方法,就是别讲道理,直接用数字说话。

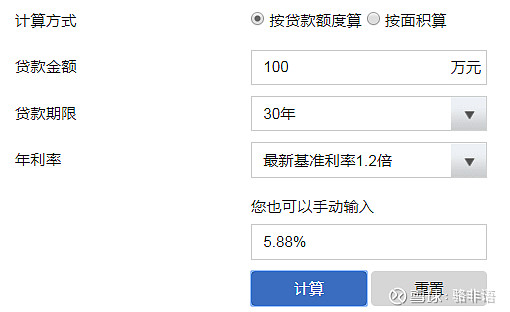

在网上搜索“房贷计算器”,随便打开一个,输入数据——

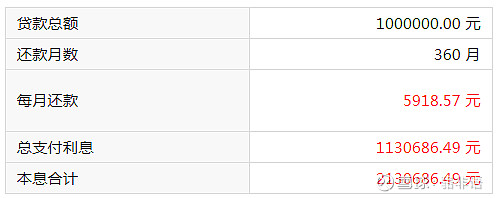

贷款100万元,30年,利率按照5.88%来进行计算,还款方式为等额本息,得到结果——

假设老张打算用100万购买理财产品,而这个理财产品有如下特点:

保本保息按月产生收益每月都可从中取钱

老张的计划是,每个月从这个理财产品中取钱还房贷,其余的钱当做本金继续产生收益,那么这个产品的年化收益需要达到多少,才能比提前还房贷收益更高呢?

直接看下表即可——

月初资金——为老张购买理财的本金:1000000元

当月理财收益——计算方式为:月初资金*当月理财收益,图中所示的例子是月息0.40%,也就是年息4.8%

当月还款——来自于房贷计算器结果,为:5918.57元

月末资金——计算方式为:月初资金+理财收益-当月还款

次月的月初的资金——等于上个月的月末资金。

根据这几条很简单的逻辑,运行EXCEL,会发现到第283月时,月末资金已经为负了。

这就表明,若老张没有用这笔钱来还房贷,而是投资于年化4.8%的理财产品,那么到第24年时,不仅账户里无财可理,还要用额外的钱来支付房贷。

所以,这个选择亏了。

那么,如果选择拿还房贷的钱去投资理财,当理财的年收益率达到多少时,才能跟提前还房贷打个平手呢?

答案是5.88%,来看下表——

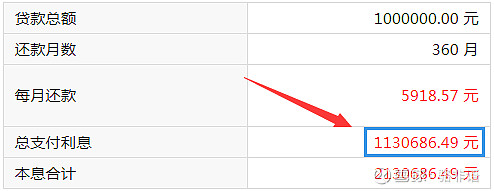

当理财的年化收益为5.88%时,到第360月结束时,账户资金也正好清零(月末资金),而30年通过理财产生的总收益是1130688元。

这个数字跟房贷计算器中算出的总支付利息吻合。

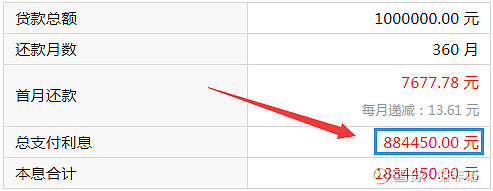

如果选用等额本金的还款方式,结果也完全一致——

是不是非常直观呢?

下次再有砖家告诉你“千万不要提前还贷”时,请直接把这篇文章甩给他。

为什么是这个结果呢?

因为每个月要还多少贷款,银行是根据你实际占用银行资金的金额和占用的时间计算出来的,也可以这么去想——

房贷本质上相当于银行从你这儿购买了一份名叫“房贷”的理财产品,而你则需要按月给银行支付利息并返还本金。

你品,你细品。

最后总结——

当你背负房贷的同时,手里有闲钱想投资理财产品,那么这个理财的年化收益不能低于你的房贷利率,否则你就亏了。

需要特别注意的是,上述实验都是在假设理财产品保本保息的前提下运行的,现实还要同时考虑理财产生亏损的风险。

再加上时间和精力成本,笔者这里得出结论——

若拿还房贷的钱进行投资,则预期年化收益率不应低于房贷利率的1.2倍。

比如房贷利率是5.88%,投资的预计年化收益率低于5.88%*1.2≈7%时,建议提前还房贷。

最后对开头的三个经典误区进行解答:

误区一:

未来会通货膨胀,钱越来越不值钱,到十几二十年后,你每个月还的几千上万的房贷就跟现在的几百甚至几十差不多了。

解答:

假设老张没有用100万去还贷,而是买了理财,第二天老张醒来,发现一夜之间发生了通货膨胀,钱不值钱了,一根白菜就要100万,这时老张打开手机,看了下自己的理财产品,还是100万没变,欠的房贷也还是100万,请问通货膨胀对老张是提前还贷还是购买理财有任何影响吗?

没有,但如果他的理财从100万因为通货膨胀变成了100亿,老张就赚大了,所以,是否应该提前还款,还是要看你能否利用提前还款的这部分钱,享受到通货膨胀,实际还是上面讲的,投资的收益率要明显高于贷款利率,这笔买卖才能是划算的。

误区二:

拿每个月工资还房贷,提前还房贷的钱买个100万理财跑复利,即使只有4%的年化,30年后这100万也会变成324.34万,净赚200多万,足以抵消等额本金需要多还的88万利息。

解答:

看似有道理,实际上大错特错。

羊毛出在羊身上,如果用100万全额还款,那么在之后每个月工资中,用来还款的那部分,就可以用来购买理财产品产生复利了,让我们来对比一下两种方式——

方案一:100万不还房贷,购买4%年化理财,按月还款,则30年后,本金=1000000+5918.57(每月还款金额)*360=309.47万元,而这些投入在30年后仅仅变成了324.34万元,可以说理财理了个寂寞。

方案二:100万用来还房贷,接下来每月投入5918.57元购买年化4%的理财产品,那么30年后的本金付出跟上面是一样的,即309.47万元,而这些投入在30年后会变成414.26万元,跟方案一相比多了不少。

上面计算的是等额本息,如果用等额本金来计算,方案二也是优于方案一的,而且上面举的例子是年化利率4%,实际上无论年化收益是多少,比如20%,方案二仍然会优于方案一,有兴趣的小伙伴可以自己算下。

误区三:

等额本息X年内还清最好,等额本金X年内还清最好,后面再还就是血亏。

解答:

这个也算随处可见的经典误区了,搬运网上一位“砖家”的说法——

等额本息贷款——等额本息还款前期还的都是利息,只有零头是本金。那么,如果还款期限没有超过贷款时间的三分之一,提前还款更加划算。如果当还款期已经过半,也就是说已经提前还了大部分利息,剩余更多的是本金,那提前还款的意义也就不那么明显了。

等额本金贷款——等额本金是先多还本金,如果没有超过贷款年限的四分之一,这个时候可以把一部分贷款提前还,比较划算。如果还款期已经超过了1/3了,那后面的月供利息比例会低于本金比例,这样提前还贷能减少的利息也就相对少了。

而实际上,房贷利息是根据你实际占用银行资金的金额和时间计算出来的,任何形式任何时间点提前还,你和银行的亏赚程度都是一样的。

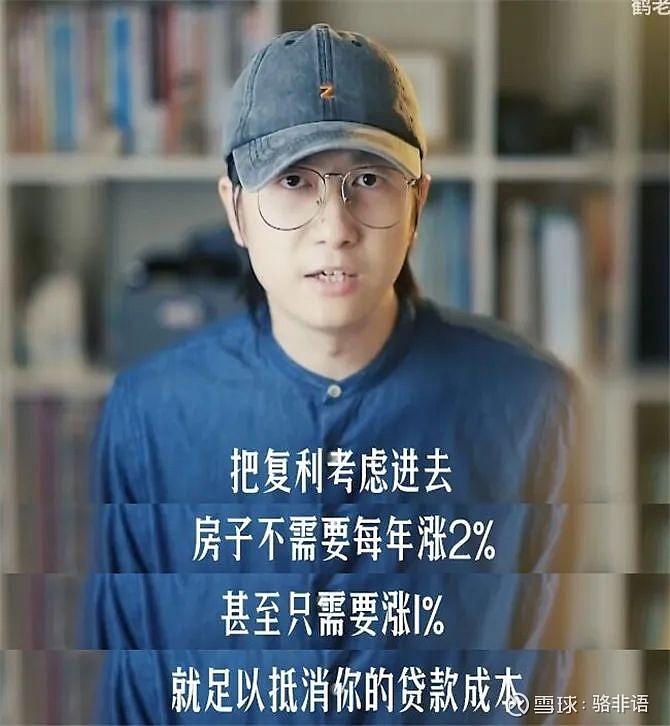

最后,在绕过了这么多坑后,如果大家还有兴趣,可以试试进阶版。

请看这篇文章:买房能不能抗通胀

或者更直观,在B站搜索“贷款买房能不能抗通胀”,看第一条视频。

总之UP主通过一系列的论证,最后得出结论:房价只要升值1%,就足以抵消房贷成本。

我敢打赌,如果认真看完视频,90%的人都会被他给绕晕。

那么,他说错了吗?如果错了,错在哪里呢?

欢迎在文章下方留言谈谈你的看法,我将在下篇文章中公布答案。

如果今天的内容对您有帮助的话,还希望点赞加转发,感谢您的支持。