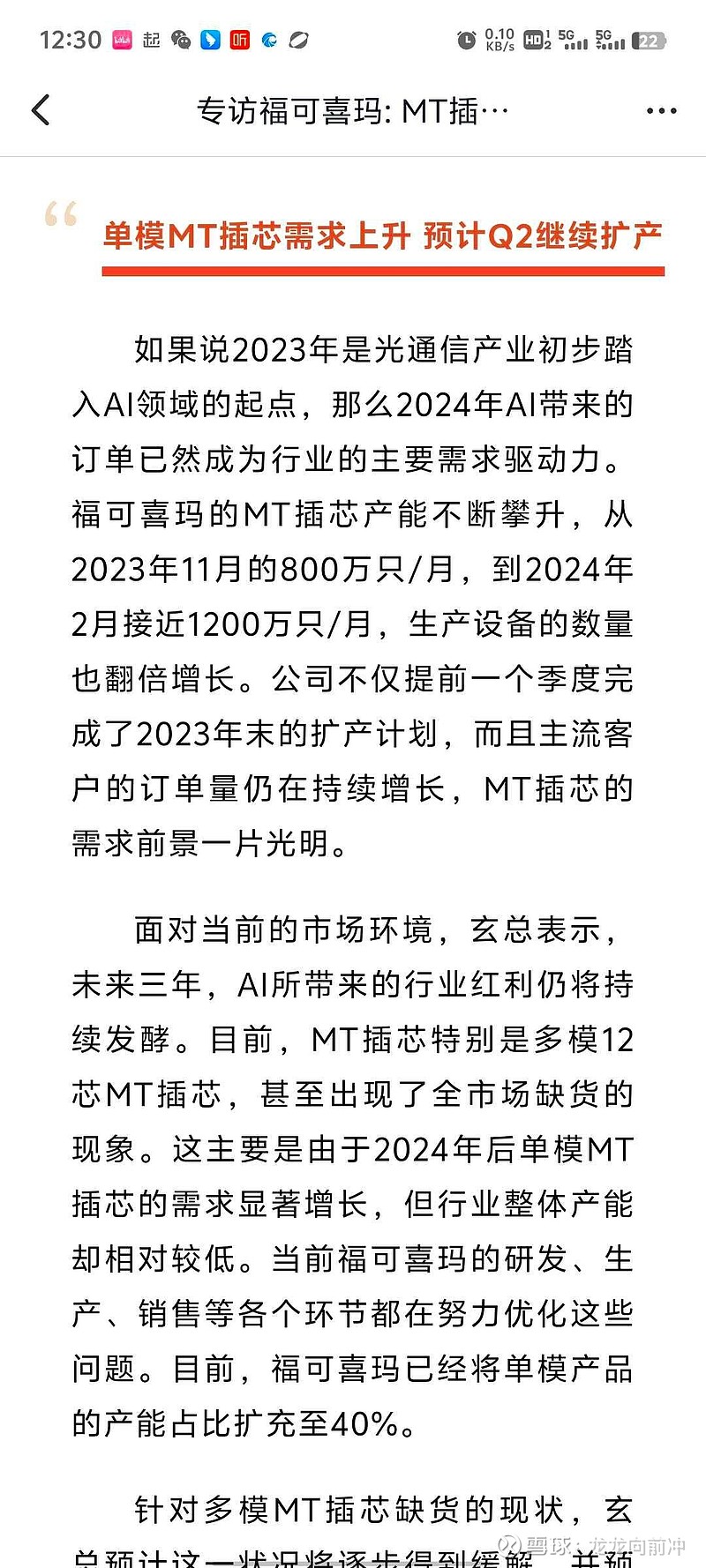

关于MT插芯这个东西,我是一直想写,但是一直也没有写。这是一篇很权威的报道里面,我截取的一部分。我们可以很清楚的看到致尚科技旗下的福可喜玛的MT芯产能已经跃居世界第一。

而且这是超越53%的绝对控股。但是又不并表。查阅了一下致尚科技名下的公司,只有福可喜玛是非百分百控股。那我们就很容易得到福可喜玛的各个季度的盈利情况。

根据去年福可喜玛收购日时候的净利润可以大概推算出福可喜玛的Q4净利润在700w左右。而今年Q1的净利润已经达到3300W 。

也就是福可喜玛仅仅一个季度就达到了近五倍的增长。MT插芯景气度可见一斑。并且现在生产设备急缺,福可喜玛就是市场一哥。

然后有人关于利润率的问题,做了提问。一季度的财报,只能推算出福可喜玛的利润,因为没有营收,所以推算不出利润率。但是根据去年收购期初期末的营收和利润来计算,净利润率是25%。根据今年上半年的推算利润率大致可以达到30%到45%。(这就只能是推算了)

福可喜玛MPO/MT插芯预计短期仍将供不应求,公司插芯产品逐步提价以及提升中高端插芯占比。(这是公司的规划)。现在福可喜玛生产的主要是单模12芯,市场价格大概在(10-20)元左右。后续应该会加大多模24芯(市场价在20~30元之间)。

然后还有一点,现在很明显是产能不足。这里截取(华泰通信团队:王兴/高名垚/王珂/陈越兮/唐攀尧)对太辰光的调研报告:公司已经阶段性暂停对新客户报价,产能无法cover的情况下后续将出现对新客户的涨价(仅代表分析师观点,具体以产业信息为准)这里说的就是MT插芯现在的情况。

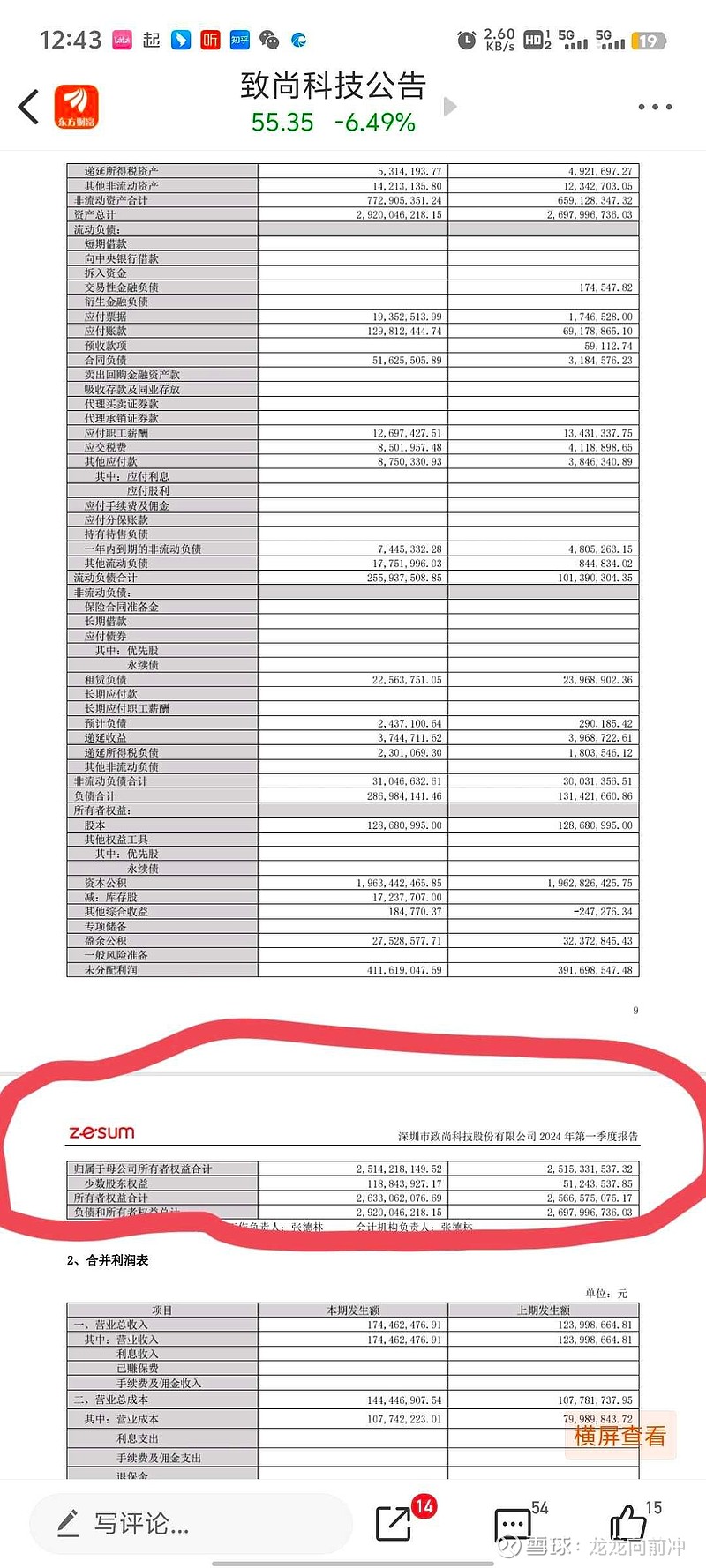

然后再回归致尚科技本身,这是我在创业板和科创板见到的少有的,几乎没有负债的公司。(可以说是唯一一个)。公司账上还躺着16个亿+货币资金。这一点就给公司的安全做了极大的保障。

但是很重要的一点要提醒的就是这个MT插芯单体价格实在是太低了。我就不明白这么高科技的东西,为什么价格这么低?而单体价格过低,实际上限制了福可喜玛未来能贡献的利润上限,也就是说,虽然行业景气,但是这个景气也有一个头,我们无法预测这个头在哪里。但是很明显现在的价格是极度低估的。因为仅仅今年福可喜玛预测能给公司带来8000w-1.2y的净利润。

但是,公司可不只有福可喜玛一个子公司。公司主营业务是光纤产品(光纤跳线)。在光模块极度景气的当下,未来公司主营业务也会有长足发展。现在60元股价(对应大概80亿市值)是我对福可喜玛53%股权的估值。剩下的我就直接按照上市招股书做估指大概是70亿。也就是说,在MT插芯明显景气的今天,致尚科技大概要提升80亿估值。对应股价也就是在120元左右。