2024年4月27日 古泉

【古泉 按:原文在2024年4月28日首发于“古泉2020”,现转发于此】

联影医疗公司致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、 智能化解决方案,经过多年努力,公司已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局,公司产品线覆盖高端医学影像诊断产品和放射治疗产品,实现了诊疗一体化布局。

高端医疗设备的研发技术壁垒极高,属于多学科交叉、知识密集、创新密集的行业,一台设备的研发往往涉及生物医学工程、机械、算法、电子信息、材料科学、医学影像技术等众多学科领域,研发门槛高,研发周期长。

一、公司主要业务产品

截至2023年度报告期末,公司累计向市场推出120 多款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X 射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。在数字化诊疗领域,公司基于联影云系统架构,提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案。

1、医学影像诊断

(1)磁共振成像系统

磁共振成像系统(Magnetic Resonance Imaging,简称MR)是一种利用人体内水分子中的原子核(主要是氢质子)在强磁场中的磁共振信号经重建进行组织或器官成像的设备。

公司拥有独立设计、研发和制造高场超导磁体、高性能梯度线圈、高密度射频线圈、多通道分布式谱仪以及MR成像软件和高级应用的能力。公司拥有适用于人体各部位的高通道射频接收线圈设计和制造技术,并能够设计和制造1.5T到3.0T及以上场强的人体多通道射频发射线圈,掌握多通道高功率射频放大器的研制技术;拥有自主研发的分布式谱仪系统,具备多通道发射、超高通道射频并行数据采集、纳秒级同步、全天候部件监控等特点;拥有丰富的科研及临床应用技术,在人工智能赋能创新应用方面,业界领先。在超高场磁共振方面,全球范围内仅少数跨国公司和本公司掌握了5.0T及以上MR的核心技术和整机生产能力。

公司已推出1.5T、3.0T、5.0T等多款超导MR产品,可满足从基础临床诊断到高端科研等不同细分市场的需求,其中多款产品为行业首款或国产首款。uMR Jupiter 5T为业内首款全身成像的 5.0T MR机型,可实现超高场全身临床成像;uMR 770为国产首款自主研发的3.0T MR机型;uMR 780搭载光梭成像技术平台,为国产首款融合压缩感知、并行成像、半傅里叶三大加速技术并实现0.5秒/期快速三维动态高清成像的设备;uMR 790为国产首款高性能科研型3.0T MR;uMR 890搭载高性能梯度系统,单轴场强和切换率分别达到120mT/m、200T/m/s,助力脑科学研究;uMR Omega 为行业首款75cm超大孔径 3.0T MR机型,可以更好的支持术中和放疗定位,并能满足孕妇、超重人群等特殊群体的诊疗需求。

(2)X 射线计算机断层成像系统

X 射线计算机断层成像系统(Computed Tomography,简称CT)通过球管发出X射线,X射线穿透人体组织后被探测器接收并转换为数字信号,经计算机变换处理后形成被检查部位的断面或立体图像,从而发现人体组织或器官病变。

公司掌握了CT用探测器、球管、高压发生器和高速旋转机架以及图像处理高级应用的研发和生产能力。X 射线计算机断层扫描成像领域主要技术门槛包括探测器技术、球管和高压发生器技术、重建算法等。公司自研的时空探测器已应用于公司CT系列产品,支持最薄层厚0.5mm的多款时空探 测器配置;自研掌握双极性CT球管技术和高压发生器技术;开发出基于CT 产品的校正重建算法, 提供优秀的CT图像质量,提升系统动态扫描能力;还研发了基于人工智能的全模型迭代重建算法,在图像满足临床诊断要求的前提下最大程度降低剂量。

公司的CT 产品线覆盖临床经济型产品及高端科研型产品,可满足疾病筛查、临床诊断、科研等多元化需求。公司先后推出了16排至320排CT产品,包括国产首款320排超高端CT产品uCT 960+和国产首款80排CT产品uCT 780。其中,公司320排宽体CT产品 uCT 960+搭载自主研发的时空探测器,可实现0.25s/圈机架旋转速度,拥有82cm大孔径,承重可达300kg,能够实现单心动周期的任意心率心脏成像、单器官灌注和快速大范围血管成像,同时具备低剂量成像和球管电压切换的能谱成像功能,在心脑血管疾病、肿瘤、急诊和儿科检查等方面具有较好的临床诊断和科研价值。

(3)X 射线成像系统

X 射线成像系统(X-ray,简称 XR)是通过球管发出X射线,X射线穿透人体组织后被探测器接收并生成人体影像,根据临床应用的不同具有不同的成像模式,包括二维静态成像、二维动态成像、三维断层成像等。X射线成像领域主要技术门槛包括高压发生器技术、图像重建与后处理技术、自动化机电控制技术等。公司基于深度学习研发了金属植入物识别和图形降噪技术,可精准检测医学图像中的金属植入物所在区域;独创全视野扫描轨迹及重建算法,将DSA系统上的锥束CT的重建视野扩大到了431mm;掌握XR用高压发生器技术,目前该零部件已经实现量产并运用于部分产品中;自研的高压发生器通过高频逆变技术减小了产品体积以满足终端用户空间需求,可减小输出纹波从而优化曝光剂量,提高图像质量,可以提高 kV 输出脉冲的切换速度,降低受检者所接受的辐射剂量。

XR检查可应用于筛查、诊断及外科手术与介入手术的影像引导。根据临床用途不同,XR产品可分为数字化医用X射线成像系统(Digital Radiography,简 称DR)、数字乳腺X射线成像系统(Mammo)、移动式C形臂X射线成像系统(移动C臂)、血管造影X射线成像系统(DSA)等。其中,DR广泛应用于常规体检与临床疾病诊断,是临床应用最广泛的放射影像设备;Mammo主要用于各种乳腺疾病的筛查与诊断;移动C臂多用于为外科手术提供影像引导,DSA多用于心脏、神经、肿瘤等各类介入手术的影像引导。

自2016年推出首款XR产品以来,公司先后推出智慧仿生微创介入手术系统 uAngio 960、智仿生空中机器人血管造影系统uAngio AVIVA、国产首款乳腺三维断层扫描系统uMammo 890i、 采用单晶硅技术的低剂量数字平板移动C臂uMC 560i、计算机视觉技术赋能全自动悬吊式DR产品uDR 780i Pro、国产首款具备可视化曝光控制能力的移动DR产品uDR 380i等多款代表性产品。

(4)分子影像系统

分子影像系统(Molecular Imaging,简称 MI)可显示组织水平、细胞和亚细胞水平的特定分子,反映活体状态下分子水平变化,从而对生物学行为在影像方面进行定性和定量研究。分子成像技术能够探查疾病过程中细胞和分子水平的异常,探索疾病(如癌症、帕金森综合征)的发生、 发展和转归,评价药物和治疗的效果。分子影像领域主要技术门槛包括闪烁体、探测器技术等。公司探测器通过基于SiPM的数字化探测器模块和大轴向视野整体设计,达到的高灵敏度可有效提升图像质量、扫描速度并降低扫描剂量;公司高分辨探测器配合的高带宽数据采集和传输技术可以无损记录和处理高清数字探测器得到的数据。公司还是目前行业内少数几家能够设计和制造长轴PET产品的企业。

公司是国内少数取得PET/CT产品注册并实现整机量产的企业,掌握了探测器研制技术、电子学技术、重建及控制技术等,可以实现高空间分辨率、高飞行时间(TOF)分辨率、高灵敏度和大轴向视野、全身动态扫描,技术水平处于行业领先地位。其中,高空间分辨率可为临床带来较高的诊断图像质量,有助于临床发现早期病灶、确定疾病分期、制定治疗方案以及跟踪治疗效果;高飞行时间分辨率可大幅提升图像信噪比和清晰度;高灵敏度和大轴向视野可以有效提高图像质量和扫描速度;全身动态扫描则可以为个性化精准诊疗、新药研发等临床、科研应用提供有力的支撑。公司 MI 产品可搭载多模态图像融合、动态分析、肿瘤追踪、脑分析、心脏分析等高级后处理应用,为肿瘤、神经、心脏相关疾病的临床诊疗提供精准分析。公司已陆续推出多款行业领先产品,包括行业首款具有4D全身动态扫描功能的PET/CT产品uEXPLORER(Total-body PET/CT)、业界最高 190ps量级TOF分辨率PET/CT产品uMI Panorama、国产首款一体化 PET/MR产品uPMR 790、国产首款数字化TOF PET/CT产品uMI 780和国产首款PET/CT 产品 uMI 510。

2、放射治疗产品

放射治疗系统(Radiation Therapy,简称RT)利用放射性同位素产生的 α、β、γ射线和各类X射线治疗机或加速器产生的X射线、电子线、质子束及其他粒子束等治疗肿瘤,是目前重要的肿瘤治疗方式。国内外最主流的放疗设备是医用直线加速器和基于钴源的伽马刀以及少量质子、重离子设备,其中医用直线加速器可广泛应用于全身多部位原发或继发肿瘤的治疗。放射治疗领域主要技术门槛包括加速管,动态多叶光栅技术等。公司掌握的一体化CT影像系统集成技术可将成像系统与治疗系统集成,实现CT 与医用直线加速器同轴同床设计,通过高质量诊断影像让肿瘤看的更清楚,提高临床治疗的精准度;同时,公司自主开发的TPS治疗计划系统核心算法包括剂量计算算法和优化算法,可以提高剂量计算的速度和准确性,提高临床物理师的工作效率;公司自主研发的6MV加速管输出的最高剂量率达到行业领先水平(均整模式600MU/min@1m,非均整模式 1400MU/min@1m),并且可以实现对每一个剂量脉冲的准确控制;公司自主研发的动态多叶光栅技术可以实现高效精准的容积调强技术在临床的应用,通过对剂量的精准调制,减少患者正常组织所接受的照射剂量。

RT产品的核心部件包括加速管、多叶光栅、功率源、调制器和精密控制模块和机载影像设备等。在临床治疗过程中,医用直线加速器系统(Linac)结合治疗计划系统软件(TPS)、肿瘤信息管理系统软件(OIS)、放射治疗模拟机(Simulator)共同完成放疗过程:首先由放射治疗模拟机对病灶进行定位和勾画,临床医生据此设计治疗方案;然后,治疗计划系统软件根据治疗方案生成治疗计划;最后,由医用直线加速器系统执行治疗计划;上述治疗计划以及病患相关信息则由肿瘤信息管理系统记录和管理。

随着精准医学快速发展,精准放疗成为肿瘤放射治疗技术发展的趋势。精准放疗要求在确保最大限度保护人体正常组织或器官的条件下摧毁肿瘤病灶。因此,肿瘤靶区及周围正常组织的精确定义和勾画是精准放射治疗的基础。公司首创的一体化诊断级CT引导加速器技术将诊断级CT与加速器双中心同轴融合,有效应对放疗全疗程中的肿瘤形态变化,同时搭载智能化软件,在确保精准放疗的同时大幅提高医务人员的工作效率。公司已开发出行业首款一体化CT引导直线加速器uRT-linac 506c。

3、生命科学仪器

生命科学仪器包括临床前影像设备、光学观测设备、电子显微镜、化学分析仪器等不同类型的产品。其中,临床前影像设备主要通过对动物模型进行影像学观察实现结构和功能成像,从而为生命科学基础研究提供支持。目前临床前影像设备已被广泛应用于脑科学、肿瘤、心血管等重大疾病的机理及诊断和治疗方法等研究。

公司从临床前影像设备入手,切入生命科学仪器领域。目前已推出国产首款临床前超高场磁共振成像系统uMR 9.4T和国产首款临床前大动物全身 PET/CT 成像系统uBio EXPLORER两款产品。

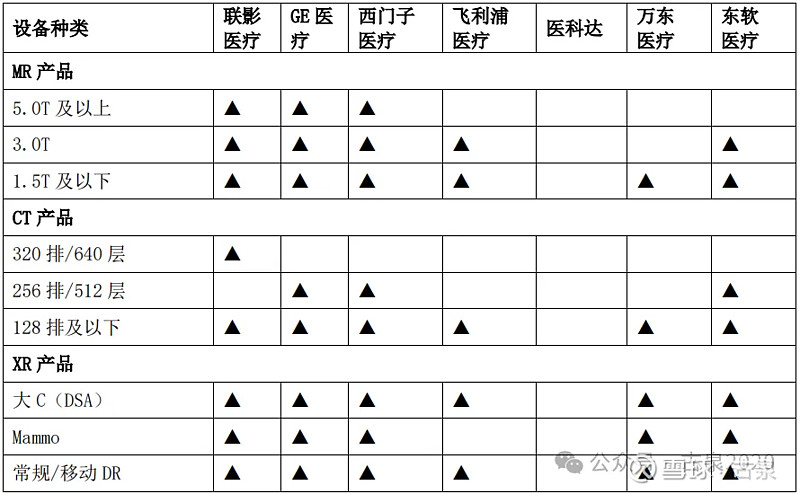

二、公司所处的行业地位分析及其变化情况

公司产品线覆盖高端医学影像诊断产品和放射治疗产品,实现了诊疗一体化布局。公司产品线与国内外市场主要参与者对比如下:

由上表可知,在高端医学影像及放射治疗产品领域,公司产品线的覆盖范围与GE医疗、西门子医疗、飞利浦医疗等国际厂商基本一致。公司所处行业中,中低端产品市场已经逐步实现国产替代,高端产品以及超高端产品市场仍以进口品牌为主。

整体来看,按照新增市场金额口径统计,2023年度,公司是中国市场主要的医学影像及放射治疗设备厂商。

1、CT,目前行业领先厂商可实现16排到320排等CT产品的覆盖,国内厂家产品以64 排以下CT产品为主。按照2023年国内新增市场金额统计,公司是中国市场主要的CT设备厂商,市场占有率排名第二。公司在40排以下CT市场占有率排名第一;在41-63排CT市场占有率排名第一;在64排-80排CT市场占有率排名第三;在128排至256排CT市场占有率排名第三;在256排以上的CT市场占有率排名第三。

2、MR,1.5T场强的产品较为成熟,但随着国内市场配置证的放开,3.0T 临床及科研型产品将进一步普及,在超高场磁共振方面,全球范围内仅少数跨国公司和本公司掌握了5.0T 及以上MR的核心技术和整机生产能力。按照2023年新增市场金额统计,公司是中国市场主要的MR设备厂商,市场占有率排名第三。在中国3.0T MR及以上设备市场中,主要市场参与者为GE医疗、西门子医疗、飞利浦医疗和本公司。在中国1.5T及以下超导MR 市场中,公司市场占有率排名第二;在中国3.0T MR市场中,公司市场占有率排名第三;在中国3.0T以上超高场MR设备市场中,公司市场占有率排名第 一。

3、MI,分子影像产品属于医学影像领域的高端产品,主要市场参与者为西门子医疗、GE医疗、飞利浦医疗和本公司。公司是中国市场头部的分子影像设备厂商之一,按照国内新增市场金额口径统计,PET/CT和PET/MR连续多年实现中国市场占有率排名第一。

4、XR,固定DR及移动DR设备基本实现国产化,乳腺DR国产化率超过 50%,DSA国产化率低于10%。2023年年度,按照国内新增市场金额口径统计,公司在诊断XR产品(含固定DR、移动DR、乳腺DR)的市场占有率排名第一。其中固定DR及乳腺DR产品市场占有率排名第一,移动DR市场占有率排名第二。

5、RT,瓦里安和医科达作为放射治疗设备龙头企业,占据了我国RT市场主要份额,在放疗设备市场,按照2023年年度国内新增市场金额统计,公司 RT 产品市场占有率排名第三。

【古泉 注】我们通过比较联影医疗的2023年度报告和2023年上半年度报告,业内公司的产品没有太大的变化,只是东软医疗增加了3.0T的MR产品和RT中的图像引导直加产品。

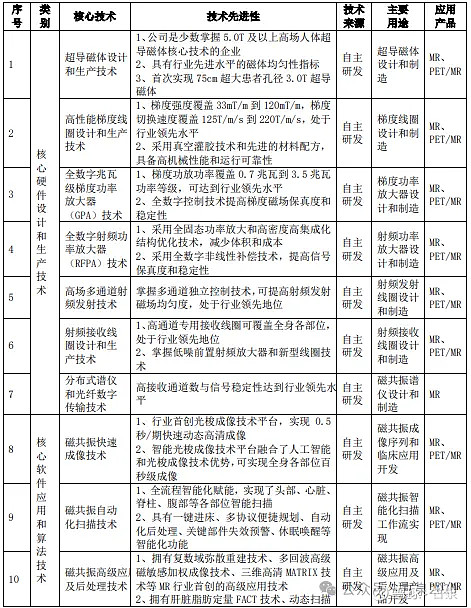

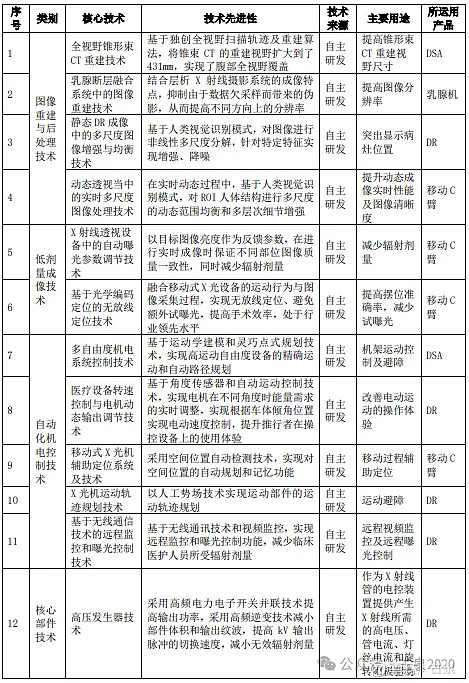

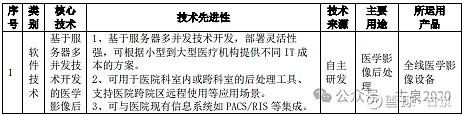

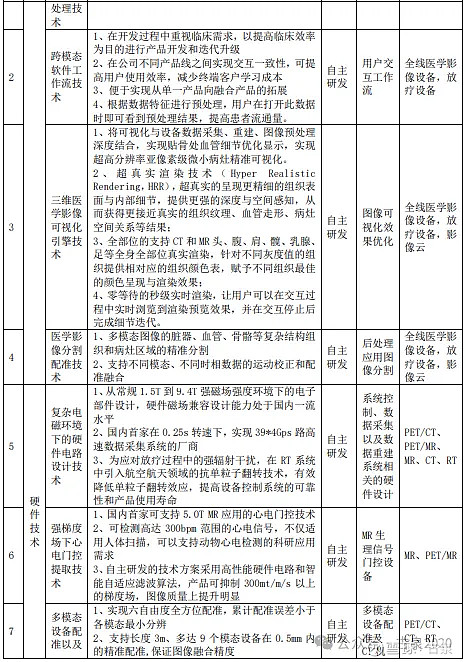

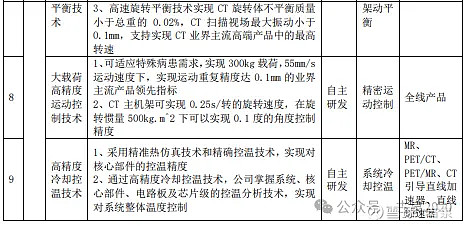

三、公司掌握的核心技术

经过多年研发累积,公司已掌握以下核心技术:

(1)磁共振成像系统(MR)核心技术

(2)X 射线计算机断层成像系统(CT)核心技术

(3)X 射线成像系统(XR)核心技术

(4)分子影像系统(MI)核心技术

(5)放射治疗系统(RT)核心技术

(6)通用软件、硬件核心技术

四、2023年度报告期内公司经营情况跟踪

(一)2023年度报告期内公司经营情况

2023年度报告期内,公司加速垂直创新全链条关键技术的迭代和突破,共计20余款软硬件产品新获国内NMPA注册并推向市场。包括全新一代PET/MR uPMR 890,全面革新全身扫描极限,扫描时间缩短的同时信噪比和分辨率大幅提升,同时在联动诊疗、脑科学和重疾攻关等领域开拓了全新临床与科研应用;新一代磁共振uMR 585e开启1.5T全链路AI赋能,在腹部、骨肌等各部分开拓全新应用,以极致性能全面满足临床需求;行业独创“云原生”放疗计划软件uTPS,在云端实现“配准-勾画-计划-质控”智慧放疗全流程,打破了固定时间、空间的传统放疗工作模式;全新一代智能后处理平台uOmnispace,实现60+智能诊疗应用,跨模态、跨科室、多场景赋能重疾诊疗,带来全新的阅片、临床诊断和决策体验,加速诊疗全流程智能化。此外,公司还推出了长轴向uMI Panorama GS、uCT ATLAS Astound等众多高端医疗设备,不断完善优化从经济适用型到高端科研型全产品线的全方位布局。

智能化已经成为临床应用和科研的主要发展方向,报告期内,公司全面推进包括uAIFI Technology磁共振类脑平台、uExcel Technology创「芯」无极分子影像技术平台、CT的uSense Technology主动感知技术平台、DSA的uVera Technology智慧仿生技术平台以及All-In-OneSolution 一站式放疗平台等在内的全产品线人工智能超级平台的优化升级,从硬件、软件、应用、工作流等多个层面全面革新,推动医疗设备向智能化超级装备的演进。

截至报告期末,公司累计专利等知识产权申请数超过9,900项,发明专利申请占全部专利申请数超80%;公司累计获得超过5,100项的知识产权授权,其中发明专利获得数超过3,000项。报告期内,公司亦相继获得第二十四届中国优秀专利奖优秀奖、北京市科技进步奖、上海市科技进步奖、上海市创新企业总部等奖项和资质。

1)在国内市场

公司围绕“顶天立地”医疗新格局,依托多模态跨尺度影像、放疗、介入设备及数智化平台技术的完整布局,积极助力国家医学中心、国家区域医疗中心建设和县域医疗等各级医疗机构的发展与转型以及高质量建设。

截至报告期末,公司已入驻全国超1,000家三甲医院,获得各级临床机构的广泛认可,根据复旦大学医院管理研究所发布的“2022 中国医院排行榜-全国综合排行榜”,其中全国排名前10的医疗机构均为公司用户。

报告期内,公司境内营业收入为973,298.37万元,其中PET/CT、PET/MR及XR产品按2023年度国内新增市场金额口径,均排名行业第一,CT、MR及RT产品亦排名行业前列,中高端以及超高端产品实现快速增长及重要突破。

2)国际市场

截至报告期末,在全球产品布局方面,公司在境内外54个国家和地区,累计取得产品注册证或质量管理体系认证超700张,45款产品获得CE认证,其中16产品通过了MDR认证;44款产品通过51项FDA 510(k)注册认证,获准在美国销售,销售网络覆盖全球主要发达市场及新兴市场。

报告期内,公司境外营业收入为167,778.19万元,营收占比由上年同期的 11.74%提升至14.70%,提升了2.96个百分点,其中高端设备增长迅猛。

在北美市场,顶尖临床与科研机构对技术和创新的极高要求,为企业融入全球创新生态、进行世界级的源头创新提供了机遇。进入北美市场五年来,公司的全线影像设备已覆盖美国超过50%的州级行政区。报告期内,新一代产品在北美市场的导入力度持续加大,公司的uMI Panorama 全系产品(28、35、GS)都获得了FDA的注册认证,uCT 960+和uMI Panorama等高端设备进驻 Huntsman、CHRISTUS 等顶尖医疗机构,数字化医疗设备也相继进入Northern California和SMS等独立分子影像中心和诊断成像服务提供商。

在欧洲市场,公司持续深化品牌、营销及售后服务体系建设,不断加强区域总部功能,并进一步开拓英国、法国、丹麦等市场。报告期内,公司全线产品已服务于包括意大利、西班牙、罗马尼亚、希腊、克罗地亚、波黑等欧洲国家多家医疗及科研机构,公司数字化的PET/CT成功进驻到诺贝尔奖获得者居里夫人创立的Curie National Research Institute of Oncology,智能CT进入西班牙最重要的医疗集团之一 the Affidea Lorca Hospital Centre。

亚太市场人口基数大、预期经济增速高、医疗基础设施提升空间大,报告期内公司进一步完善了市场营销及服务体系,在印度尼西亚雅加达、新加坡新设立了子公司。其中,印度市场依然是公司在亚太区域的重要组成部分之一,公司从超高端、中高端到经济型各影像产品都已在当地实现覆盖,累计装机超百余台。报告期内,印度顶尖肿瘤医院 Omega Hospitals of Oncology引入公司超清TOF数字PET/MR。在澳新区域,公司实现了数字化PET/CT以及搭载了uAIFI Technology技术平台的新一代1.5T磁共振的首台装机突破,同时也是首台来自中国品牌的PET/CT和MR装机。

在新兴国家区域市场,公司积极响应“一带一路”号召和“走出去”战略,以“五位一体, 金砖布局”的策略,推进在区域内市场的本土化和信息化建设,进一步赋能中东、北非区域中心, 并开展拉美等其他区域的一/二级平台建设和强化,报告期内,公司成功在哥伦比亚波哥大设立南美区域子公司,在沙特阿拉伯利雅得设立科学技术办事处。

(二)2023年度报告期内公司经营数据跟踪

1、营业收入和毛利率

2023年度报告期内,公司实现营业收入1,141,076.56万元,同比增长 23.52%,毛利率48.99%,同比增加0.12%。公司营收增长主要系公司新增销售10余款新型号产品,为公司收入增长带来一定增量贡献,以及,公司不断提升并持续优化存续型号的产品性能保持市场竞争力,提高存续型号产品销量以保持收入增长态势。

其中,

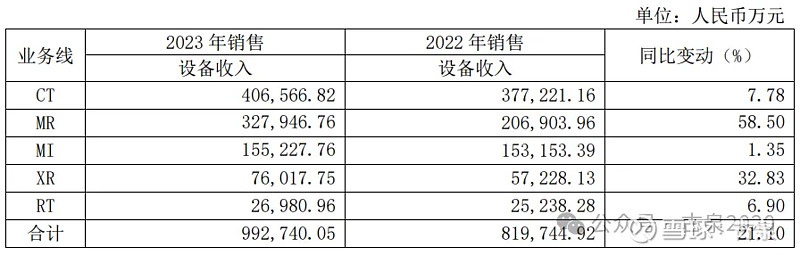

销售医学影像诊断设备及放射治疗设备的营业收入992,740.05万元,同比增长21.10%,营收占比87.00%,毛利率47.80%,同比减少0.66%;【营收的增长,主要系报告期内公司不断加大研发投入,推出多款新产品,各业务线收入均有所增长,其中,MR及XR业务线的同比增速超30%。】

提供维修服务的营业收入106,937.50万元,同比增长42.78%,营收占比9.37%,毛利率61.72%,同比增加5.93%;【营收的增长,主要系公司装机量不断累加使得服务收入呈高速增长趋势。】

软件的营业收入17,446.82万元,同比增长124.85%,营收占比1.53%,毛利率38.36%,同比增加12.82%。【营收增长主要系软件产品及服务验收周期较长,以前年度部分项目于本报告期内验收。】

其中,来自境内的营业收入973,298.37万元,同比增长19.70%,营收占比85.30%,毛利率50.11%,同比减少0.05%;

来自境外的营业收入167,778.19万元,同比增长53.97%,营收占比14.70%,同比增加2.96%,毛利率42.56%,同比增加3.16%。

报告期内公司销售模式结构较上年同期保持稳定。其中,公司经销模式下实现主营业务收入788,014.83 万元,同比增长32.36%,直销模式下实现主营业务收入329,109.53万元,同比增长7.19%。

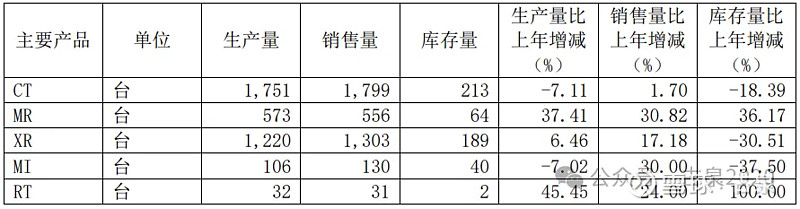

公司产品产销量情况:

(1)报告期内公司各款产品销售量较上年都有不同程度的增长,公司产品受到市场认可,产品竞争力持续增强,销量提升;

(2)报告期内公司 MR 产品生产量较上年增长37.41%,库存量较上年增长 36.17%,主要系海外销量明显提升所致;

(3)报告期内公司XR产品库存量较上年减少 30.51%,主要系上年库存在本期实现销售所致;

(4)报告期内公司MI产品库存量较上年减少37.50%,主要系上年库存在本期实现销售所致;

(5)报告期内公司RT产品生产量较上年增长45.45%,库存量较上年增长 100.00%,主要系销售明显提升所致。

2、研发费用投入及研发费用比例

报告期内,公司研发费用172,854.14万元,同比增加32.33%,研发费用比例15.15%,同比增加1.01%。

截至报告期末,公司知识产权累计申请9,944项,累计获得5,160项;报告期内,公司新增知识产权申请1,226项,获967项,其中发明专利申请956 项,发明专利授权729项。除上述已经申请取得的发明专利授权外,公司还拥有多项非专利技术,亦构成公司技术竞争力的重要组成部分,对公司业务经营发挥重要作用。

报告期内获得的知识产权列表

报告期内,公司共有研发人员2,956人,同比减少132人,研发人员占公司员工总数的39.73%,同比减少2.56%。公司研发人员主要由博、硕士研究生组成,合计占比77.23%,其余是本科生及以下的学历。研发人员人均薪酬44.47万元,同比增加29.84%。【古泉 注:2023年度报告期内研发人员的人均薪酬相比2023年上半年度有所下降】

3、三费费用和三费费用比例

报告期内,公司销售费用176,951.26万元,同比增加33.28%,销售费用占公司营业收入比例15.51%,同比增加1.14%。公司销售费用增加主要系报告期内随着业务增长销售人力成本及差旅、会务费增长所致。报告期内,公司共有销售人员2,356人。

公司管理费用56,070.67万元,同比增加30.22%,管理费用占公司营业收入比例4.91%,同比增加0.25%。公司管理费用增加主要系报告期内公司人力成本及咨询顾问费增长所致。报告期内,公司共有管理人员(行政+财务)112人,生产人员1,506人,其它人员510人。

公司财务费用-14,888.71万元,去年同期-9,872.53万元。公司财务费用变动主要系报告期内尚未使用的募集资金带来的存款利息收入增加所致。

报告期内,公司三费费用比例19.12%,同比增加1.16%。

4、现金流

报告期内,公司销售商品、提供劳务收到的现金1,104,241.64万元,同比增长10.77%,公司销售商品、提供劳务收到的现金占公司营收入比重96.77%,同比减少11.13%。

公司经营活动产生的现金流量净额13,251.11万元,同比减少80.59%,净额减少主要系报告期内公司经营规模扩大,原料采购,人工支出,税费支出增加所致;

公司投资活动产生的现金流量净额-156,483.69万元,去年同期-468,881.24万元,主要系公司本报告期内购买及赎回理财产品活动的 累计发生净支出额低于上年所致;

公司筹资活动产生的现金流量净额-66,217.07万元,同比减少106.17%,主要为本报告期内公司实施回购及分配现金股利, 上年同期无此事项,同时,上年同期公司收到首次公开发行股票募集资金,本报告期无此事项所 致。

报告期内公司现金及现金等价物净增加额-209,515.45万元;

报告期末公司现金及现金等价物余额753,063.24万元,同比减少21.77%。

5、应收帐款和存货

报告期内,公司应收帐款322,765.73万元,同比增加60.34%,应收帐款占公司营业收入比重28.29%,同比增加6.50%,应收帐款增加主要系报告期内销售业务增加所致。

报告期内,公司存货389,342.02万元,同比增加12.52%,存货占公司营业收入比重34.12%,同比减少3.34%。在存货中,原材料占比26.52%,在产品占比41.63%,产成品占比19.22%,发出商品占比10.79%。

五、古泉小结

在2023年度报告期内,联影医疗公司的表现还是挺好的,公司实现营业收入1,141,076.56万元,同比增长23.52%,毛利率48.99%,同比增加0.12%,公司处于盈利状态,公司也是首度跨入百亿营收区间,公司的营收体量增长了,未来的公司只要保持20%以上的增长速度就行,目前的联影医疗公司超越了Philip医疗公司,与GE医疗和Siemens医疗比肩。当然,也看到部分公司产品的国产化率还很低,如乳腺DR国产化率超过 50%,DSA国产化率低于10%,未来公司的路还长着,公司只有淡化净利润净利率的作用,强化人才和技术创新的重要性,才能继续砥砺前行,在过去的十年期间,也正因为如此,才有今日之小成就,但是,也看到了,公司研发人员人均薪酬只有44万元,这个数值仍然不足已吸引超高端的人才,相比迈瑞医疗,差多了,几乎只有迈瑞医疗的一半,公司还需要继续的努力,砥砺前行,争取坐二望一。

2023年报告期内,公司其它基本面数据正常,中规中矩,只有应收帐款比例提高较多,但还在合理的区间内,比半年度报告时降低小一半,存货也是一样的,只有半年度报的小一半。

总之,在2023年度报告期内,公司基本面正常。至于公司净利润净利率,无所谓了,毫不重要,屁也不是,该是多少就是多少,多一点少一点,无所谓,只要公司营业收入持续地稳定的增长就行,公司就进入良性循环,公司就处于盈利状态,多少企业为了毫不重要的净利润净利率,甘愿走向平庸。

但公司在2024年第一季度时,公司营业收入只有235,047.84万元,同比增长仅有6.22%,严重低于笔者20%的增长预期,还需要继续的观察未来几个季度的情况,一季度是偶发性,还是什么?公司还未对此做出解释。