爱思考的陈超

首先声明我现在没有持有昆药集团,未来买入不买入看是否便宜

一、2024年3月22号.昆药集团发布了2023年度报告.公司实现营业收入77.03亿

同比增长 - 6.99%.净利润4.457亿.同此增长16.05%.这是昆药集团并入华润三九之后的第一份年报,虽称不上好,但也算交出了不错的答卷.

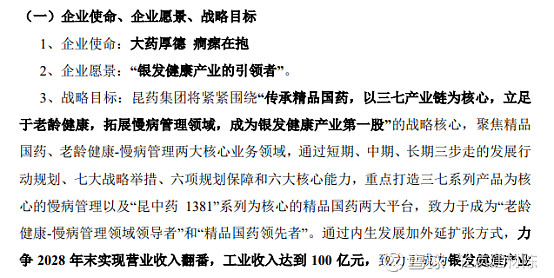

二.同时管理层也发布了公司的战略目标.力争2028年实现营业收入翻番.工业收入达到100亿,我们站在当下.不妨给2028的昆药集团算笔帐.

三.首先声名.这份分析充满了假设个人臆想,猜测,甚至是胡思乱想.

假设1:

2028年工业收入100亿,营业收入翻番

则:2028集团营业收入154亿,工业收入100亿,医药商业收入54亿

假设2:

2028年口服剂,针剂,医药商业未来几年毛利率和2023年保持一致,并且口服剂,针剂的比例保持一致

则:2028年公司毛利润

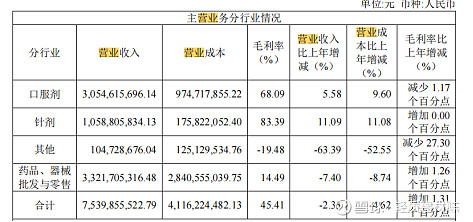

口服剂毛利 100×75%×68%=51亿

针剂毛利 100×25%×83%=20.75亿

医药商业毛利54X14.5%=7.83亿

三者合计毛利润79.58亿

假设3:

未来四年公司四费率和今年四费率持平36.7%

则:四费154×36.7%=56.53亿

则:营业利润79.58-56.53=23.04亿

假设4:

未来四年所得税率依旧和2023年持平保持在19.42%

则:2028年公司净利润23.04×(1-19.42%)=18.56亿

假设5:

30倍市盈合理、则2028合理市值18.56×30=556.8亿

昨日市值161.19亿2028年公司市值556.8亿

则年化收益率32%,妥妥的跑赢99%的基金经理

总结一下:这就是价值投资,他充满了假设,想象和不确定,我们投资不就是在不确定中找到相对确定吗?