作者丨陈剑誉 编辑丨苏建红

来源丨睿和智库、地产资管网

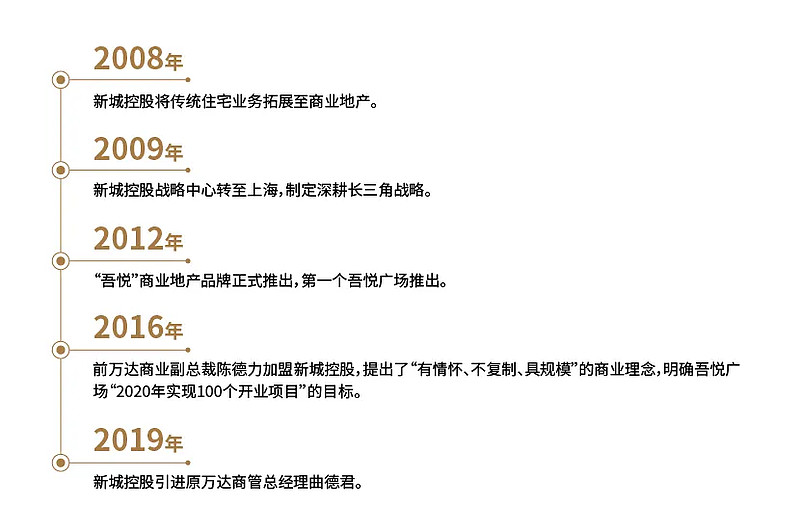

从2012年第一家吾悦广场推出,到2021年持有运营100家购物中心,新城控股仅花了9年时间。

数据显示,截至2021年6月底,新城控股已在全国范围内布局174座吾悦广场,开业及管理输出吾悦广场105座,开业面积950.67万平方米。

此前,新城控股曲德君对媒体表示,新城控股能够异军突起,迅速抢占市场份额,总结为两个字——“聚焦”。从2010年到2020年10年间,新城控股并没有像其他头部开发商在多元化方向上投入更多资源,而是专注于商业地产开发和运营。

而之所以选择发展商业地产,新城控股表示,在于其与住宅业务之间可以产生1+1>2的效果,一方面公司以吾悦广场切入市场,打造影响力,获得综合体项目,为后续纯住宅项目的深耕奠定基础;

另一方面,吾悦广场通过出售物业实现单项目的资金平衡,通过配套吾悦广场加快出售物业的去化速度,以及带来更高的溢价水平。

“住宅+商业”能走多远?本文试图详细拆解新城控股的资管发展路径。

01 资管模式

目前,在收入结构上,新城控股将公司收入划分为三类:住宅销售、综合体销售、物业出租及管理,对应的是住宅开发、商业开发、商业管理三类业务。

睿和智库制表

早在上市之前,新城控股就已将住宅业务和商业地产业务进行分工,住宅开发平台主要负责建筑面积70%以上为住宅用途且商业面积低于10万平米的项目开发;

商业开发平台负责及运营建筑面积30%以上为商业用途或商业面积超10万平米的综合体项目。

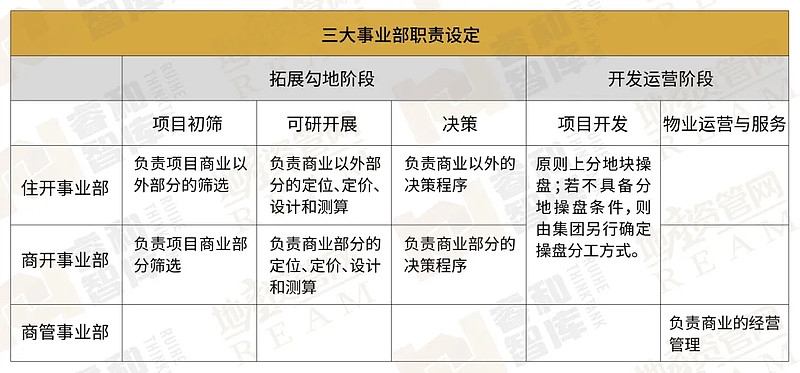

在公司业务层面上,目前新城控股分为三个事业部:住宅开发事业部、商业开发事业部和商业管理事业部。

睿和智库制表

收入构成上,约57%收入来自住宅开发事业部,40%收入来自商业开发事业部。同时,在购物中心这类项目完成开发后,项目交由商业管理事业部来进行管理与运营,对应物业出租及管理收入,目前收入占比约为3.7%,营业利润占比约为11%。

商业开发方面:近些年,新城控股持续加大城市综合体项目的收储和开发,综合体销售收入从2016年的109.84亿元增长至2020年的563.39亿元。截至2021年8月,公司在全国开业及在建的吾悦广场城市综合体已达177座。

商业管理方面:目前已形成一支数千人的商业运营管理团队,具备全面的商业资源统筹和管理能力。截至2021年8月,公司在全国已开业及委托管理在营项目达107座,2021年上半年商业运营总收入39.38亿元。

同时,近些年来,公司持续推动商业开发事业部和商业管理事业部管控架构从二级向三级的调整,目的在于提升组织效能,以及建立健全公司商业管理人才体系及梯队,提高人均利润产出。

以商管事业部为例,“事业部总部建标准化体系;12个区域公司负责地方性资源的统筹,减少总部管理半径,提升管理效率;而项目则负责具体商场的运营。”

此外,新城控股在集团总部设立资产管理中心。

在新城控股看来,资产管理和商业管理定位不同。

资产管理是对投资标的的管理,即购物中心的资本运作管理;

商业管理是商业企业管理,即购物中心的经营管理。前者管理重点是选择优质的资产并在合适时兑现资产价值,后者管理的重点是购物中心精细运营,实现良好的净物业收益。

具体内容上,在项目前期阶段,资产管理中心深度参与投资决策,统筹不同关系和意见,并从后期运营及资产最终价值的角度判断投资价值,为商业管理出具关于租金的决策文件,由商管去做具体的执行落地;

项目后期,资产管理中心对运营项目进行日常监管,监控项目的标准、稳定,和十年的平均回报率是否满足投资模型;融资和退出环节,资产管理中心负责打通商业地产证券化和投资退出渠道。

02 持有物业

目前新城控股商业地产业务的主要产品为商业综合体,包括销售型物业和持有型物业两部分。其中,销售型物业对外出售,主要包括住宅、酒店式公寓及沿街商铺等;持有型物业自持运营或对外租赁,主要为购物中心。

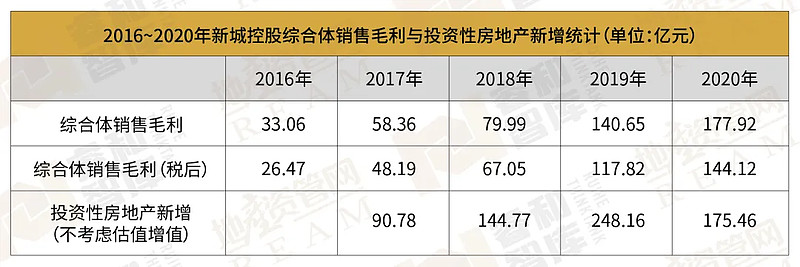

销售型物业,体现在综合体销售上,2020年实现收入563.29亿元。

睿和智库制表

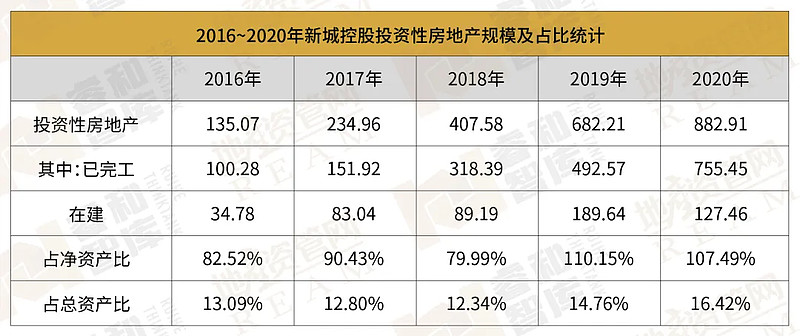

持有型物业,体现在投资性房地产上,截至2020年底,公司投资性房地产账面值882.91亿元,占比净资产比为107.49%,占总资产比为16.42%。可以看出,新城控股投资性房地产规模从2017年开始大规模增长,从在建的投资性房地产规模来看,预计未来几年,其持有物业规模还将持续上升。

睿和智库制表

投资性房地产账面值的增长,一方面在于新项目的建设和转入,另一方面在于存量项目的价值重估,实现公允价值增长。从2016年至2020年,公司投资性房地产公允价值变动合计约为94.61亿元,占投资性房地产账面值的10.72%。

睿和智库制表

03 综合体模式

持有物业的规模难以迅速扩大,一直是开发商转型不动产资管的现实难题。

原因在于,商业地产与住宅开发相比,一大劣势就是资金沉淀时间长,绝大部分投资发生在开业前,无法像住宅通过预收和滚动开发实现分期投资并且迅速回笼资金。因此,一直以来商业地产的资金周转效率和内部收益率IRR均明显低于住宅。

如何解决规模扩张问题,行业一般的解决方案是“住宅+商业”综合体开发模式。

综合体开发模式,指通过将高周转率资产(销售型物业)和低周转率资产(持有型物业) 结合,通过出售销售型物业迅速回笼资金,弥补持有型物业带来的资金沉淀。

如万达、华润、龙湖、宝龙等都有采用该种模式,不过,万达已转型轻资产模式,而华润、龙湖的扩张速度并不如新城控股。

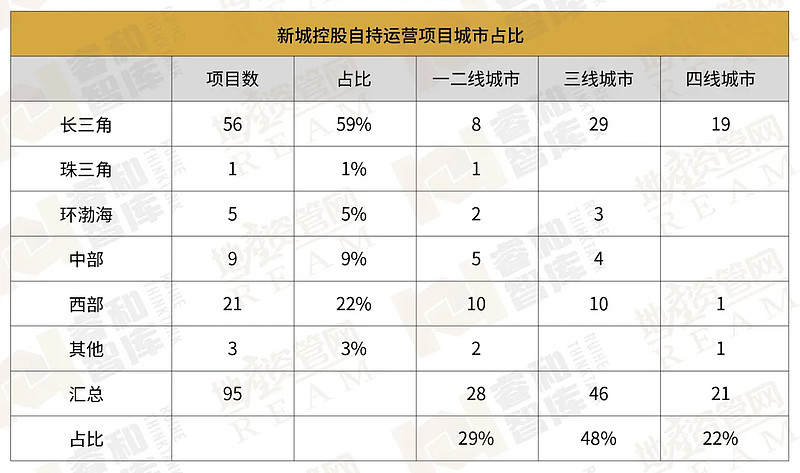

为何新城控股可以保持领先行业水平的扩张速度?市场认为关键点在于其三四线城市的选址定位。

数据显示,截至2020年底,自持在运营的项目中,48%位于三线城市,22%位于四线城市。

睿和智库制表

而相比一二线城市,三四线城市主要有两点优势:

(1)拿地楼面价低,货地比高;

(2)较高的可售比例。

数据显示,新城控股2020年纯住宅楼面价5173元/平,而商业综合体楼面价1596元/平,仅为纯住宅楼面价的31%。

货地比高,也直接体现在项目的盈利层面,以毛利率指标来衡量,新城控股综合体销售毛利率远高于住宅销售毛利率。

睿和智库制表

可售比例方面,单个吾悦广场的平均建筑面积为9.43万方,单个综合体的平均建筑面积约为50万方,即销售物业的平均建筑面积约为40.6万方,可售建筑面积占总建筑面积比例约为 81%,明显高于行业水平。

一是楼面价低可以实现较高的利润,二是可售比例高可以带来较大的现金流。理论上,通过销售部分可以反哺持有部分的现金流,完成持有物业资产金额沉淀,即“开发利润换取持有资产”。

此前,有券商统计新城控股2018~2020 年已竣工且公布售价的综合体项目共22个,平均计划投资24.3亿元,平均销售回款37.1亿元,销售回款覆盖投资比例达153%,考虑税费因素等,整体覆盖比例也在100%左右。

事实上,睿和智库统计2016年至今,新城控股综合体销售毛利合计约为490亿元,假设税费率为5%,销售费率为4%,则税后贡献的毛利润合计约为360亿,而2016年至今公司投资性房地产新增约为660亿元(不考虑估值增值),5年时间里还是积累了接近300亿规模的资金缺口。显然,综合体的开发利润并不能完全覆盖持有资产价值。

睿和智库制表

04 投资回报

除综合体的开发利润之外,持有物业(购物中心)还可以获得租金收益。2016年至2020年,新城控股物业出租收入合计约为131.63亿元,假设毛利率为70%,税费(房产税+营业税)约为12%,则截至目前,新城控股持有购物中心贡献净租金收益约为76亿元。扣减之后,持有物业的资金缺口仍然存在。

睿和智库制表

从持有资产的投资回报来看,2017年以来,公司投资性房地产账面原值大幅增长,不过随着租金收入的同步增长,租金收入/投资性房地产比值持续上升,2020年租金收入/投资性房地产比值为6.16%(2020年受疫情影响)。

睿和智库制表

假设投资物业的营业毛利率为70%,税费率为12%,计算公司NOI率(净租金收入/投资性房地产)在3.57%左右,考虑到投资性房地产总账面值为评估值,要高于实际投入成本,可以推测公司投资物业的投资回报率在4%以上,但还是大幅低于公司的融资成本(6.72%)。

睿和智库制表

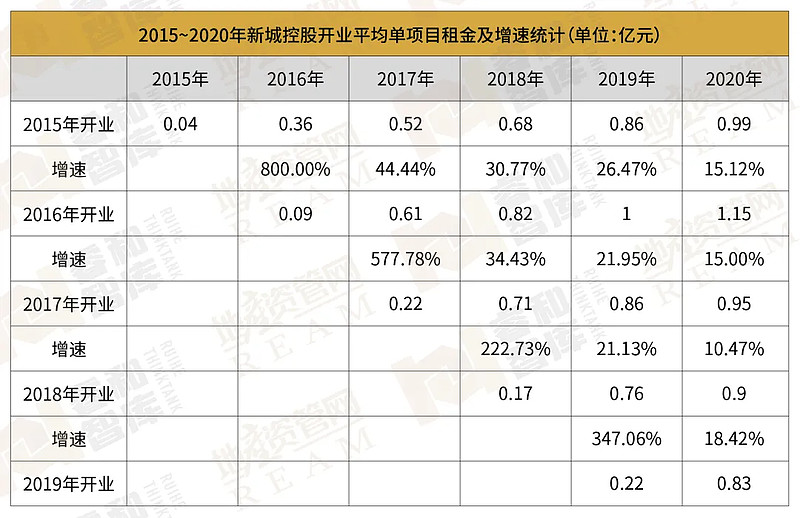

上述计算未能考虑当年新增项目的影响,一般来说,新开业购物中心需要有培育期,开业当年的租金水平较低,但后续可以实现租金的上涨。新开业项目在持续经营期可以实现一定程度的租金上涨,如2015年开业的吾悦广场,2017年至2020年,平均单项目的租金增速分别为44.44%、30.77%、26.47%、15.12%。

睿和智库制表

根据公司2020年年报披露,租金收入/ 房地产公允价值,开业满三年的为9.35%,开业1~3年的为8.62%,开业不满一年的为1.97%。

按照租金收入/ 房地产公允价值为9.35%计算,净租金收入/投资性房地产(扣除评估增值)约为6%,接近公司的融资成本。

也就是说,对于新城控股来说,在购物中心成熟后,可以实现较好的投资回报率。

05 证券化

尽管新城控股通过综合体销售模式和持有物业的租金收入可以解决部分资金问题,但随着公司持有物业规模的不断扩张,必然带来较大的资金压力。

事实上,一方面公司投资性房地产占净资产比已达到110%,未来还将扩大;

另一方面截至2021年6月底,新城控股剔除预收账款后的资产负债率为75.45%;

同时,净负债率为60.48%。“三道红线”方面踩线一条,位列黄档。

毫无疑问,对于新城控股来说,尽管持有的购物中心在项目成熟后,可以实现较好的投资回报率,但在融资和退出环节的压力也是与日俱增。

2016年,公司完成第一单类REITs项目,尝试打通商业地产证券化和投资退出渠道。

2016年6月22日,新城控股发布公告,将上海青浦吾悦广场作价10.5亿元的价格转让予东证资管—青浦吾悦广场资产支持专项计划。东证资管聘请上海青浦吾悦广场原商业物业管理公司,在资产专项计划成立后继续管理和经营目标资产。

同时,公司将与东证资管签订优先权协议,资产专项计划成立满三年之日,新城控股可优先购买该笔资产支持证券,购买价格总计11亿元。

2020年6月,新城控股首单商业物业 CMBS成功发行,一期和二期利率分别为 4.80%和 5.50%。

显然,资产证券化是新城控股目前主要的资本运作内容,也是打通投融管退全流程,来支撑购物中心规模扩张的唯一方式。

资产证券化后,目标资产将继续以公司品牌名称“吾悦”运营,有助于维持新城控股的市场形象及地位。同时,交易产生的现金流量将巩固公司的财务状况,并为公司后续开发项目提供资金。

2021年7月31日,新城控股公告,正筹划将通过境外控股子公司间接持有的、主要位于长三角区域和部分二线省会城市的9个商业物业作为底层资产在新加坡设立信托基金,发行后,公司预计将间接持有上述信托基金 51%-55%的信托份额。

对于新城控股来说,在境外通过REITs是目前不得不走的一条路,尽管此前在境内市场发行类REITs和 CMBS,但本质仍是债权融资,融资成本并不低。

对于境外公募REITs,正如公司公告表示:“有利于公司拓展融资平台并扩大投资者基础,优化公司资产负债结构;有利于提高公司商业地产开发运营能力,实现公司长期可持续发展。”

06 购物中心

在2020年年度股东会上,公司董事长王晓松曾提出,“成立27年的新城,第一个15年靠住宅开发创造利润,第二个15年利润靠商住双轮驱动,第三个15年利润则更多来自于商业管理”。

目前,新城控股运营购物中心数量已超过100家,贡献营业利润占比约11%。

睿和智库制表

具体来看,吾悦广场发展可分为三个阶段:

探索阶段:2012~2014年,历经三年时间,开业三家吾悦广场,是公司在运营自持购物中心领域的探索尝试阶段;

发力阶段:2015~2016年,经历初步探索和尝试,公司正式提出购物中心的发展战略和目标,开始扩大在吾悦广场的投资规模;

爆发增长阶段:进入2017年,新城控股在购物中心场上的投资逐步爆发,每年新开业吾悦广场数量达到10家以上,2020年新增数量达到38家。

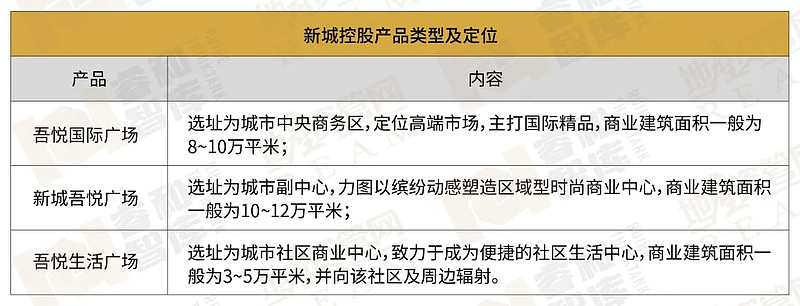

从产品类型及定位来看,目前公司有三个层面,第一个是生活广场,主要是围绕社区来做,体量大约两三万平方米,主要为社区进行配套服务;

第二个是城市广场、城市副中心,即城市综合体;

第三个是国际广场系列,比较高端,有国际品牌支撑,位于城市最核心的区域。

睿和智库制表

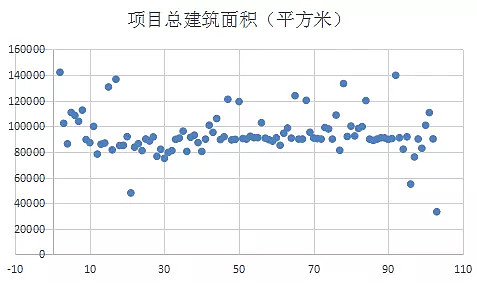

截至2020年末,该公司开业、在建以及拟建吾悦广场总数已达156座,该公司持有已开业及管理输出的吾悦广场达100座,其中吾悦国际广场1座,吾悦生活广场1座。从单个项目体量来看,单个吾悦广场的总建筑面积大都位于8万~10万平米之间。

睿和智库制表

在项目资源获取上,新城控股有三种方式:

土地获取:即“住宅+商业”的综合体模式,目前该公司90%以上都是通过土地的获取来获取项目的。

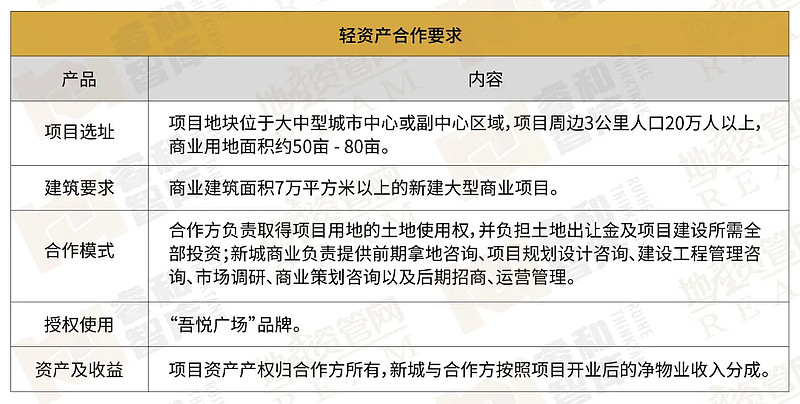

轻资产模式:截至2021年6月30日,公司在运营吾悦广场105个,其中管理输出的已开业吾悦广场为4个,另外4个已签约吾悦广场尚处于交接过渡期,占比并不大。其中,部分签约项目存在解约可能,如管理输出项目哈尔滨吾悦广场已于2020年10 月起解除合作。目前,轻资产成为公司战略,在拓展方面,2021~2022年公司计划轻资产拓展项目在15个以上。

睿和智库制表

对于轻资产模式占比少的问题,该公司解释称,因为目前存量资产市场极不规范,所以在这方面做的比较谨慎一点。但也说明,至少现阶段,轻资产模式难以成为该公司商业模式的主流。

睿和智库制表

收并购:根据现有资料,目前新城控股仅有一个项目实现成功收购。尽管新城控股将收并购作为项目拓展的一种方式,但公司领导层也曾在公开市场表示,“这两年时间,我谈了300个项目,但最终成功收并购的只有一个项目”,“以后再也不要干收并购了,存量资产是不成立的”,因为买卖双方对价值的判断不一致。

结语

一直以来,新城控股认为,一二线城市购物中心已近饱和,而三四线城市仍是一片蓝海。而从吾悦广场的落地来看,进入的40个城市大部分为三线城市,一二线城市的项目也大多瞄准边缘城区的商业空白。

发展至今,现阶段,新城控股在资管方向开始面临的新问题,一是经过多年的跑马圈地,三四线城市的购物中心还有多大的空间;二是持有型资产位于低效能城市,如何能够实现资本化和证券化,能否获得资本市场的认可。