作者:黄伟平等

来源:兴证固收研究

投资要点

他山之石:成熟REITs市场的兴衰、制度特征与投资价值

1) 成熟REITs缘何兴衰?以美国为例,REITs市场规模三次出现跳跃式发展的契机往往源于交易结构的改变,而其低迷则多受到宏观经济的影响;

2)成熟REITs市场的制度特征:投资于成熟的不动产资产、税收优惠政策、强制分配等成为成熟REITs市场的重要标签;

3)成熟REITs市场的投资价值:以美国为例,对比美股、美债、REITs三类资产。从收益风险比来看,权益型REITs属于高风险、高收益的资产;从最大回撤发生的幅度和时间来看,REITs产品的风险对冲效果较弱。

抛砖引玉:中国版公募REITs的发展展望

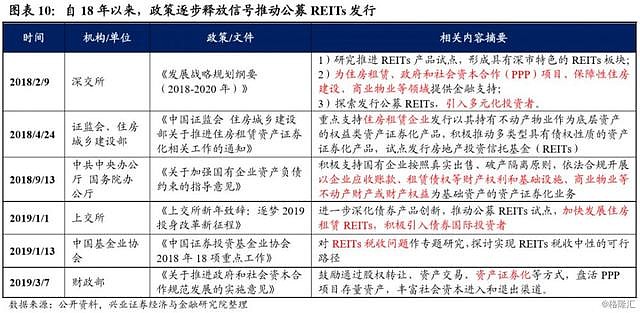

1)政策上,自18年以来,随着公募REITs推出的市场条件逐步成熟,政策也在逐步释放信号,推动中国版公募REITs的发行。

2)路径上,基于目前类REITs市场已成熟的背景,类REITs的公募化、“公募基金+类REITs”是两种较为可行的实现路径。同时,对于公募REITs相关制度的制定还需关注两方面问题:可以积极引导REITs由债权向股权转移,并跟进推出相应的税收优惠政策。

3)基础资产上,住房租赁REITs是最可能的突破点,零售物业REITs产品的发展潜力较大。租赁住房受关注度较高,有诸多的政策支持,加上可享受税收优惠,有望成为公募REITs最可能的突破点;零售物业租金收益率较高且空置率较低,风险收益比占优,是公募REITs具有较大发展潜力的品种。

4)投资结构上,公募REITs为个人投资者参与我国的不动产市场投资,共享物业增值红利提供了可能;对于机构投资者而言,一方面拥有长久期负债的机构投资者可以将其作为配置型资产,另一方面交易型账户也可以通过在二级市场的交易赚取资本利得。

风险提示:REITs市场发展不及预期;房地产监管政策超预期

报告正文

在《一文知晓中国类REITs市场——ABS系列之房地产REITs篇一》和《聚焦类REITs市场的3个问题——ABS系列之房地产REITs篇二》中,我们深入分析了中国类REITs市场的现状和几个投资者关注的焦点问题。

本文作为房地产REITs系列报告的第三篇,分析了成熟REITs市场的兴衰、制度特征与投资价值,并从政策支持、可能的实现路径、基础资产、投资者结构等维度,展望了中国版公募REITs的未来发展之路。

1他山之石:成熟REITs市场的兴衰、制度特征与投资价值

1.1成熟REITs缘何兴衰?以美国REITs市场为例

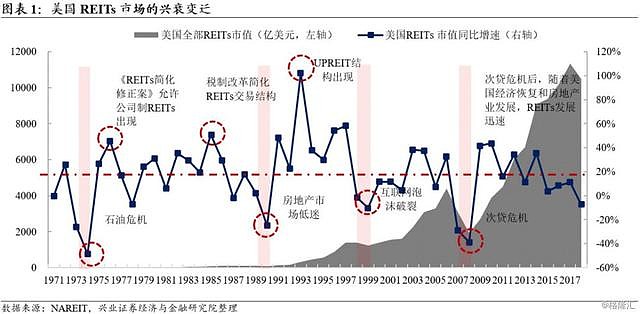

从总量上看,美国REITs市场规模三次出现跳跃式发展的契机往往源于交易结构的改变,而其低迷则多受到宏观经济的影响。

美国REITs市场规模三次跳跃式的高速增长,分别因为公司制REITs出现、交易结构的简化和UPREIT的出现。

1)诞生:REITs产品诞生于1960年的美国,在经历了自1957年开始的经济衰退后,美国国会于1960年修改《国内税收法》(Internal Revenue Code),对REITs产品实行税收优惠政策,标志着REITs产品的诞生。

2)第一次大发展:公司制REITs出现。1976年在政策引导下公司制REITs出现,是对原有信托制REITs的补充,促进了权益型REITs的发展,美国REITs总市值当年同比增长高达45.4%;

3)第二次大发展:交易结构简化。1986年的税制改革促使REITs交易结构简化(REITs对资产的运营管理可以内部化,摆脱了完全依赖第三方的掣肘),减小了运营者与持有人之间因委托代理问题而造成的利益冲突,促使美国REITs总市值当年同比增长29.3%,但随后由于房地产市场的低迷而受到拖累;

4)第三次大发展:UPREIT[1]出现。90年代初UPREIT(Umbrella Partnership REITs)的出现,为投资者提供了延迟纳税优惠,叠加93 年开放退休基金投资 REITs市场,促使REITs在90年代飞速发展。

美国REITs历史上经历过四次较为严重的衰退,均受到宏观经济波动影响, 体现出REITs资产具有较为明显的顺周期特征。

1)1973-1974年,受到石油危机带来的输入性通货膨胀影响,美国经济处于滞胀状态,REITs总市值第一次经历了较大回撤,当年美国REITs总市值同比下降48.9%,近乎减半;此后三次衰退所处时期则分别为80年代末美国房地产市场低迷、21世纪初互联网泡沫破裂和2008年全球次贷危机。

2)REITs具有顺周期的特征,从资产配置的角度来看体现其对冲效果可能不够理想。

[1] UPREIT即伞型REITs:首先成立有限合伙企业,后续加入的物业持有者以有限合伙人的身份加入UPREITS,并以新增的物业换取持有的合伙份额。

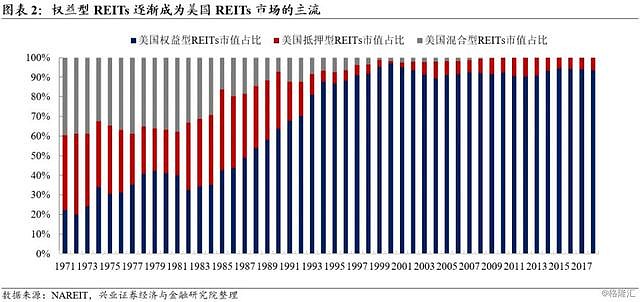

从结构上来看,权益型REITs逐渐成为主流。

美国REITs主要分为权益型REITs、抵押型REITs和混合型REITs。其中权益型REITs指的是投资于房地产并拥有所有权,抵押型REITs指的是投资房地产抵押贷款或房地产抵押支持证券,混合型REITs则为以上两者的混合。

自1986年以来,美国权益型REITs占比不断上升,逐渐成为主流,至2018年末占比高达93.57%;而混合型REITs已于2010年消失。

1.2成熟REITs市场的制度特征

在各国 REITs 市场的发展实践过程中,在REITs产品收入与资产结构的要求、对 REITs 收入进行强制分配等方面具有诸多共性。投资于成熟的不动产资产、税收优惠政策、强制分配等成为成熟REITs市场的重要标签。

1.3成熟REITs市场的投资价值:投资性价比如何?

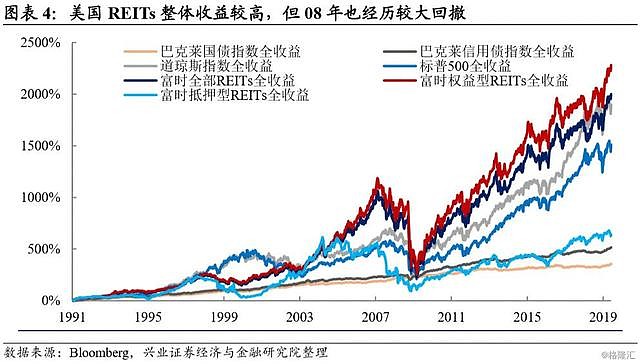

我们以美国和中国香港的REITs市场为例。总体来看,美国权益型REITs收益占优,但波动也同样较大。

为对比美股、美债、REITs三类资产的风险与收益情况,我们选择了标普500/道琼斯指数、巴克莱国债指数/巴克莱信用债指数、富时全REITs/权益型REITs/抵押型REITs指数代表股、债、REITs市场,考虑到股利再投资的影响,我们均采用全收益指数(Total Return)数据进行测算。

考虑到数据可得性,我们选择了1991年1月1日作为业绩比较基准日,对指数收益率进行测算(=期末指数/期初指数-1)。

我们发现在除1997-2003年外的大多数时间中,权益型REITs收益优于股票,但其在2008-2009年的回撤也同样大于股票;而抵押型REITs则大体上以美债收益率作为收益中枢上下波动,且波动率较大,整体性价比显著弱于股票。

香港REITs市场整体的收益表现优于恒生指数。考虑到数据可得性,我们以2009年1月1日作为业绩比较基准日,恒生REITs全收益指数年化收益20.98%,而恒生全收益指数年化收益为8.77%,恒生REITs全收益指数明显占优。

REITs收益较高部分源于其股息率较高。统计美国REITs指数以及美股自2006年以来的股息率,美国抵押型、权益型REITs股息率始终显著高于股票指数,可见REITs收益较高部分源于其股息率较高,这也是我们在计算收益时要考虑股利再投资的原因。

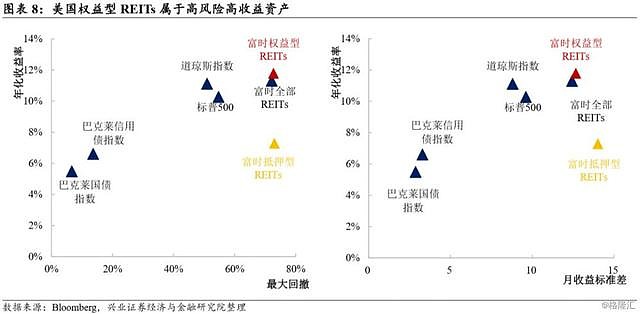

从收益风险比的角度看,美国权益型REITs属于高风险、高收益的资产。

若以最大回撤作为风险度量,则富时权益型REITs指数年化收益率与最大回撤率分别为11.79%/72.72%,标普500指数为10.27%/54.71%,巴克莱国债指数为5.49%/6.65%,可见权益型REITs位于风险-收益图的右上方,属于高风险高收益资产。

值得注意的是,美国抵押型REITs回撤幅度最大(73.05%),但是其年化收益率仅7.29%,可见美国抵押型REITs性价比最差。若以波动率作为风险度量指标,我们以月收益的标准差作为波动率的近似表示,也得到了相似的结论。

从最大回撤发生时间的角度看,美国REITs的风险对冲效果弱。

我们统计了7类指数自1991年以来的回撤,发现均在08年出现最大回撤,但抵押型REITs回调时间最长(2004/03/19-2008/11/21),回撤幅度最大,可见从风险对冲额角度考量,REITs并不是一种良好的对冲资产,其在金融危机期间回撤更大,时间更长。

2抛砖引玉:中国版公募REITs的发展展望

2.1 政策上,中国版公募REITs推进获得了哪些支持?

自18年以来,随着公募REITs推出的市场条件逐步成熟,政策也在逐步释放信号推动中国版公募REITs的发行。在经历了5年的探索期后,客观上REITs的市场条件已经成熟。自2018年以来,市场对公募REITs愈发关注,政策也在从多个角度引导中国版公募REITs的出台。

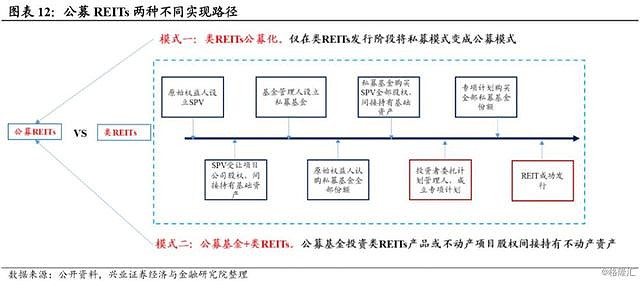

2.2 路径上,中国版公募REITs有哪些实现可能?

基于目前类REITs市场已成熟的背景,类REITs公募化、公募基金+类REITs是两种较为可行的实现路径。

类REITs公募化。优势:仅在类REITs发行阶段将私募模式变成公募模式;阻碍:要定向放宽资产支持证券的发行限制。

公募基金+类REITs,即公募基金投资类REITs产品或不动产项目股权间接持有不动产资产。优势:从监管规则而言没有阻碍,是首批试点公募REITs中可能性最高的形式,收益率较高、有政策支持的公益性项目或成为首选;阻碍:(1)面临基础资产较少的问题,(2)可能会突破一些投资比例的限制。

公募REITs相关制度的制定还需关注两方面问题:可以积极引导REITs由债权向股权转移,并跟进推出相应的税收优惠政策。

分层方式方面,由于我国类REITs偏股权的次级占比较低,而且次级往往由原始权益人自持,投资者持有的优先级更多呈现出债权特征;而成熟市场REITs更多呈现股权特征。未来可以引导REITs产品向权益性特征转移。

税收方面,我国目前尚无针对REITs产品的税收优惠政策,而成熟市场REITs则在满足一定条件后享受税收优惠。REITs设立过程中可以产生新的税收增量,有利于开拓税源,因此在公募REITs形式确定后,相应税收优惠政策可以跟进推出。根据我们的测算,税收优惠政策的有无对REITs产品的收益率影响巨大,详见报告《聚焦类REITs市场的3个问题——ABS系列之房地产REITs篇二》。

2.3基础资产上,中国版公募REITs最可能的突破点?

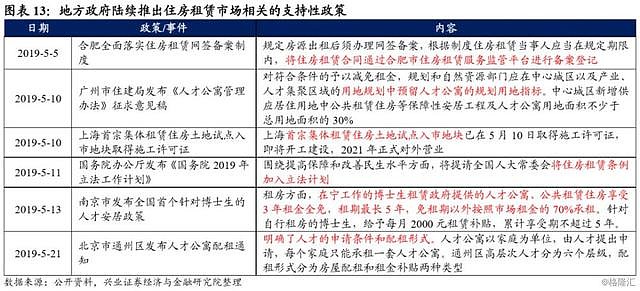

从政策导向和物业性质来看,住房租赁REITs是最可能的突破点,零售物业REITs产品的发展潜力较大。

租赁住房受关注较高,有诸多的政策支持;部分可享受税收优惠,并在拿地成本上享受一定优势,能够间接提高租金收益率。在上交所的2019年新年致辞和深交所的《发展战略规划(2018-2020年)》中均提到要重点发展住房租赁REITs。

1)住房租赁与民生息息相关,有诸多的政策支持。5月11日,国务院办公厅发布《国务院2019年立法工作计划》,将住房租赁条例加入了立法计划。广州、上海、北京等地陆续推出增加公寓供给和租金补贴等相关支持性政策。

2)由于部分租赁住房具有公益性质,享受税收优惠,其拿地成本也具有优势。这将降低租金收益率的分母,间接提高了租金收益率。2019年4月财政部、税务总局发布《关于公共租赁住房税收优惠政策的公告》,对公租房在建设和运营期间所涉及的土地增值税、增值税、房产税等多个税种均有相应的税收优惠政策,可见其税收优惠的优势明显。

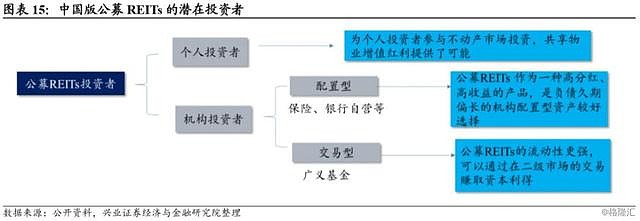

2.4投资者结构上,中国版公募REITs有哪些潜在投资者?

对于个人投资者而言,公募REITs为个人投资者参与不动产市场投资,共享物业增值红利提供了可能,有望受到拥有较高风险偏好的个人投资者青睐;

对于机构投资者而言,资管新规出台后,严格限制多层嵌套,拥有较高收益率的非标投资萎缩。公募REITs作为一种标准化的投资工具,有望成为机构投资者的新的投资选择。

一方面,公募REITs 作为一种高分红、高收益的产品,将会是保险、银行自营等拥有长久期负债机构配置型资产的较优选择;

另一方面,由于公募REITs的流动性更强,对于交易型账户来说,也可以通过在二级市场的交易赚取资本利得。

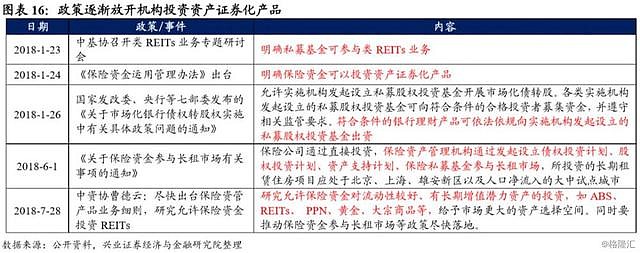

政策也在逐渐扫清障碍。例如2018年1月保监会通过《保险资金运用管理办法》,明确“保险资金可以投资资产证券化产品”,2018年7月,中资协曹德云提到要尽快出台保险资管产品业务细则,研究允许保险资金投资REITs。

风险提示:REITs市场发展不及预期;房地产监管政策超预期。