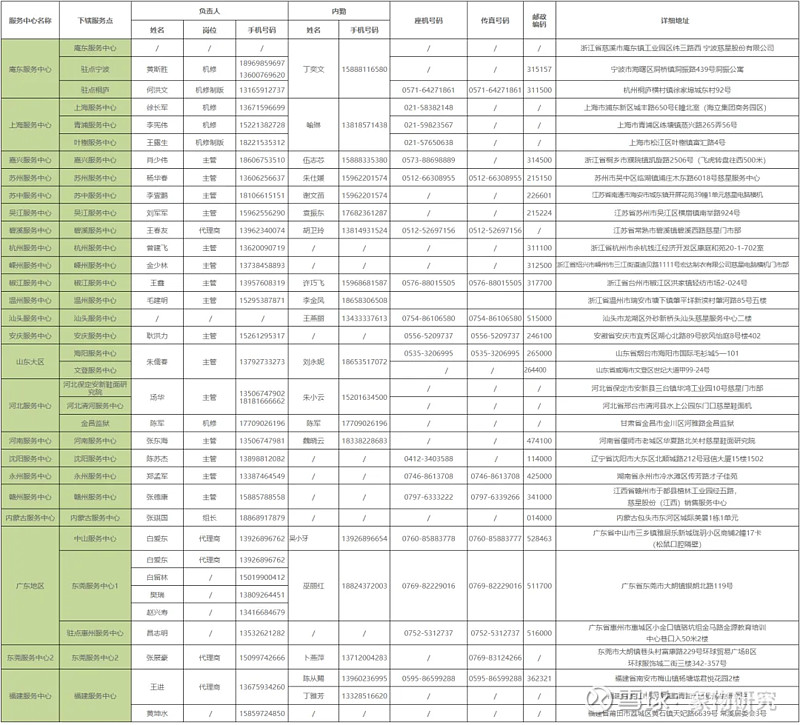

其他部分见公 众 号。(第二部分:公司业务理解;第三部分:公司主要股东与管理层;第四部分:公司经营发展史)

第一部分:公司基本信息

一、销售端

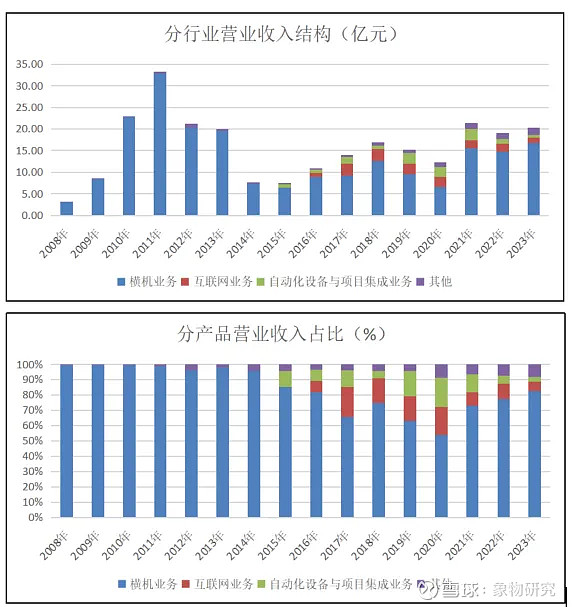

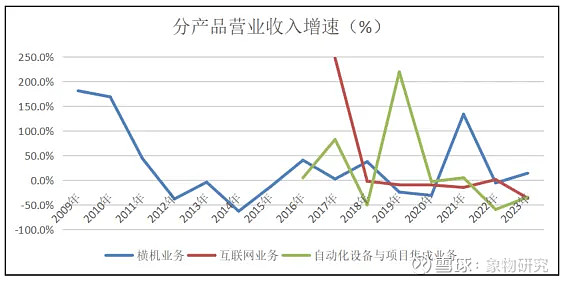

1-营业收入、收入结构

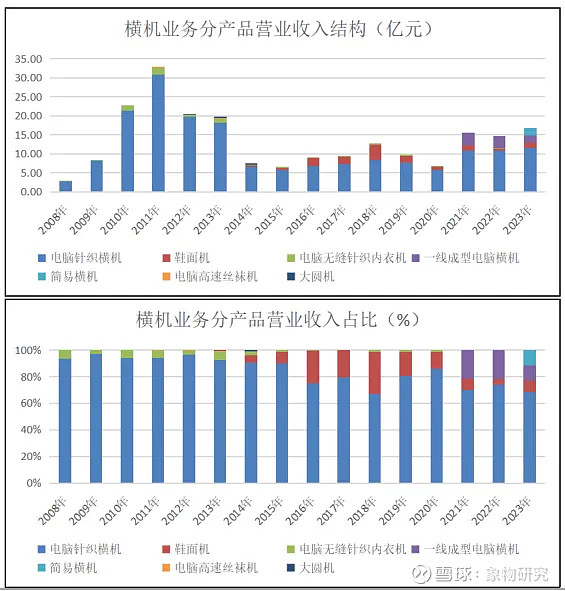

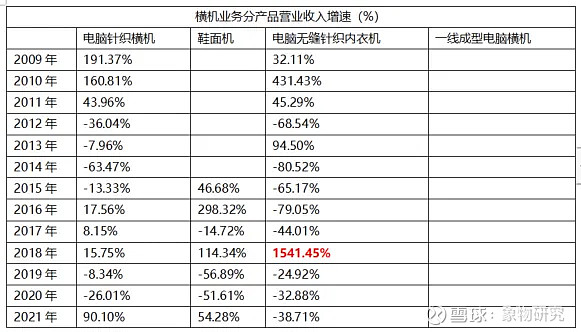

2008年—2023年横机具体产品

2016年鞋面机收入大幅增加,主要系本期公司加强对鞋面机市场的推广,实现销售量大幅增加。

2018年鞋面机收入大幅增加,主要系上半年电脑横机出现产销两旺的行情。

2018年电脑无缝针织内衣机收入大幅增加,主要系上期基数较小,上半年电脑横机出现产销两旺的行情。

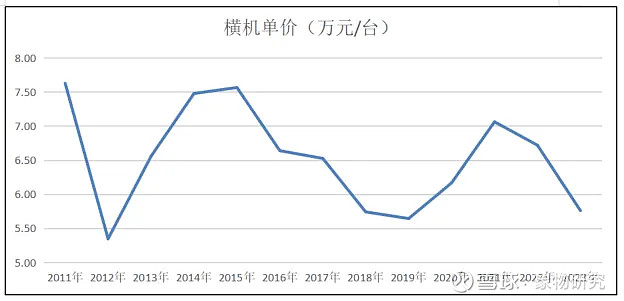

2-产品销售量与销售价格

3-订单情况

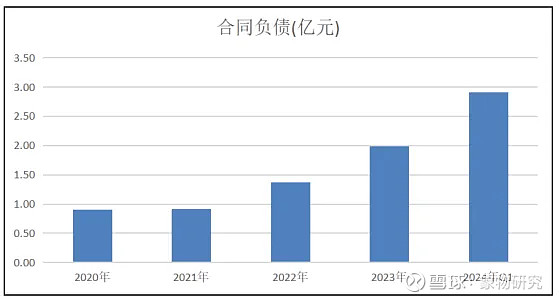

慈星股份未披露在手订单情况,其合同负债情况如下,2024年Q1公司合同负债为2.91亿元。

4-客户构成

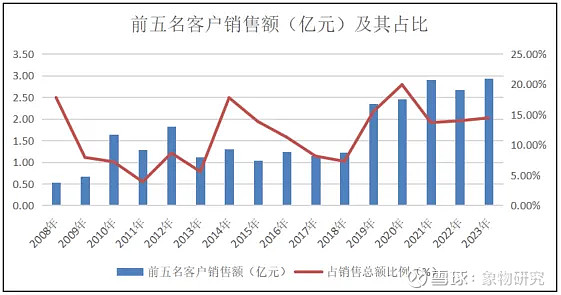

慈星股份主要从事纺织横机行业,本行业有客户分散、规模小等特点,公司前五名客户销售额占比均较低。

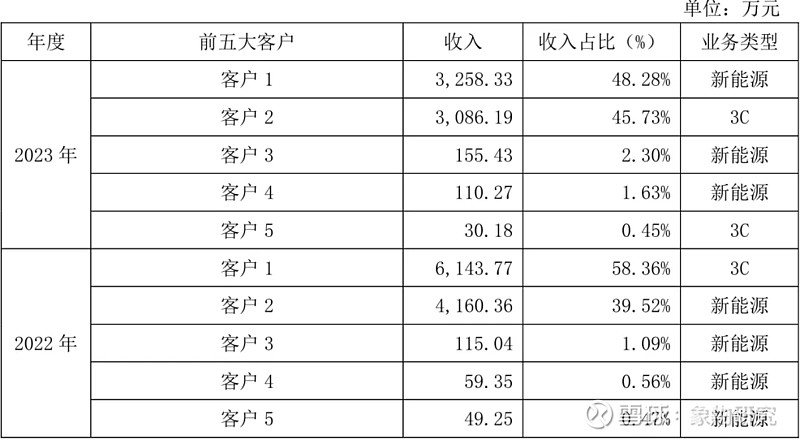

2022年—2023年公司自动化设备与项目集成业务前五大客户情况如下。

5-渠道分布

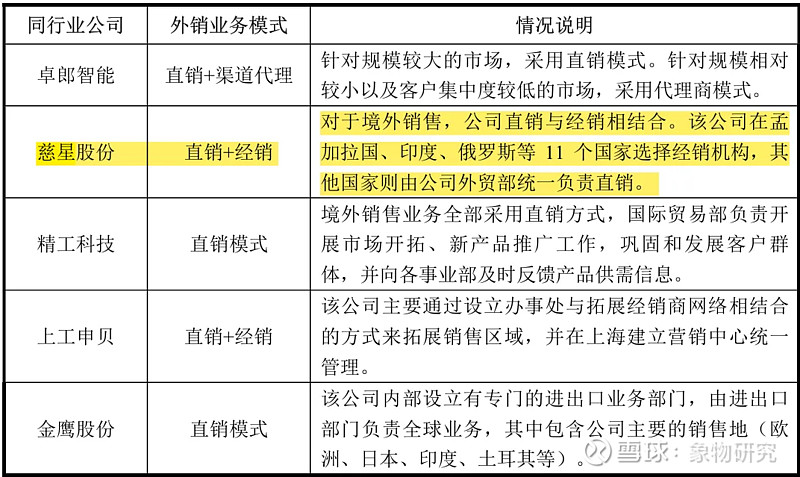

公司在中国境内的销售全部采用直销模式,公司及子公司瑞士斯坦格(Steiger. SA)存在通过经销商向印度、俄罗斯、墨西哥等地客户销售的情况。

2020年—2023年公司在年报中披露的营业收入构成中写出分销售模式营业收入情况,其中2020年—2023年直销收入均为100%。

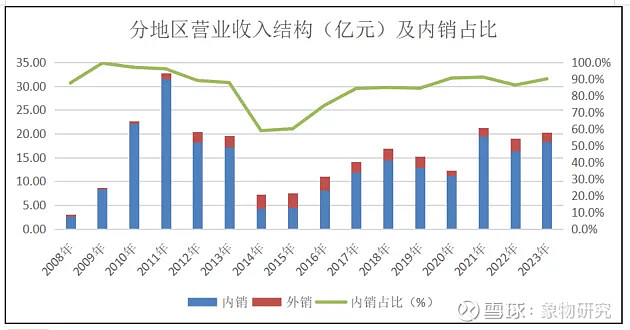

6-市场区域

公司的销售收入主要来自于国内市场,且集中于广东、浙江和江苏三大毛衫编织业发达地区。国外销售产品为横机业务,客户主要集中在孟加拉,孟加拉客户主要为HM、Zara等国际大型连锁服装品牌代工厂,印度、墨西哥、阿根廷及中亚、欧洲等地有少量客户。

2014年国外收入占比大幅增加,主要系公司近两年积极拓展海外市场,特别是孟加拉国市场。国内的毛衫海外订单部分逐渐转移到孟加拉等东南亚毛衫主要生产国,东南亚电脑横机替换手摇横机的市场需求也是不断兴起,公司积极应对采取“走出去”战略,公司开始尝试在孟加拉、柬埔寨及越南等国家设立公司建立国外示范工厂,参加国外主要市场国家举办的行业展销会,并加快国外销售及售后服务网点建设,加大产品的宣传力度,努力提升慈星品牌的影响力。

2023年公司出口占比9.92%,比2022年同比下降22.35%,主要原因是受外汇影响,主要地区孟加拉国家因外汇严重短缺,银行开具信用证较为困难,影响客户购机行为。当前孟加拉国家获得世界银行贷款,信用证开具有所缓解,且孟加拉当地机器年限较久,更新换代需求强烈。公司会抓住相关机遇,稳步提升海外市场。

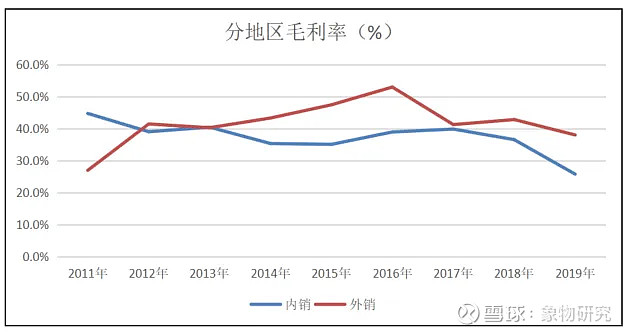

2020年及之后公司未披露外销营业成本情况,故未显示2020年及之后的分地区毛利率情况。2011年—2019年总体来看国外销售毛利率高于国内销售毛利率。

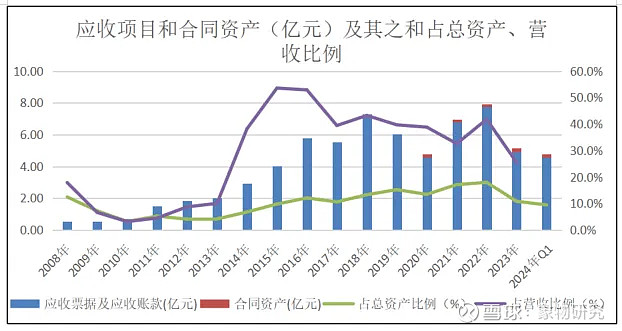

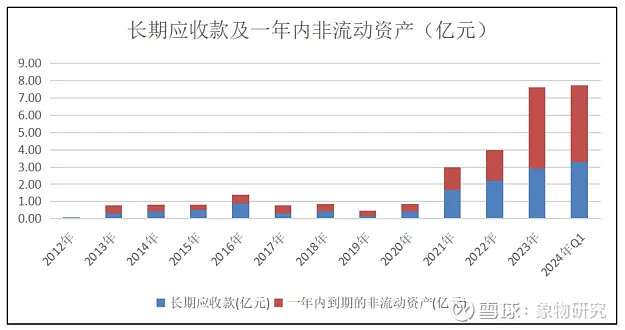

7-应收账款与资产,销售占比

公司主要从事纺织横机行业,本行业有客户分散、规模小等特点,故较多同行业公司采用分期收款的信用政策,导致公司应收账款规模较大。公司合同资产主要为应收质保金。

公司实施以分期收款形式为主的信用政策,公司将分期收款合同对应的应收款根据到期时间分别在长期应收款及一年内到期的非流动资产列报。

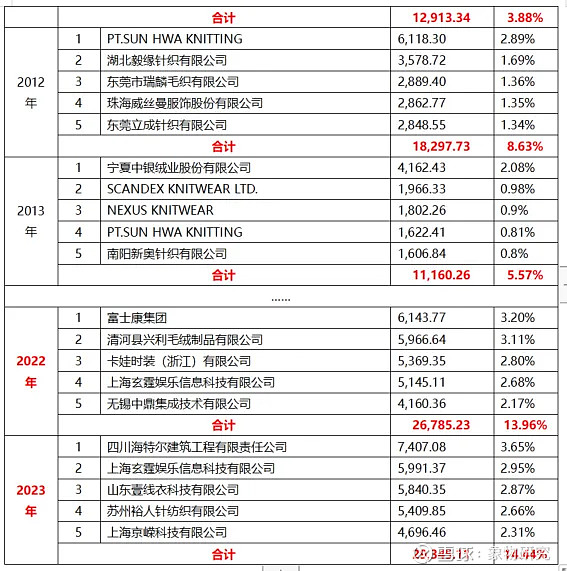

2023年按欠款方归集的期末余额前五名的应收账款和合同资产情况如下。

8-应收账款回款情况(账龄情况)

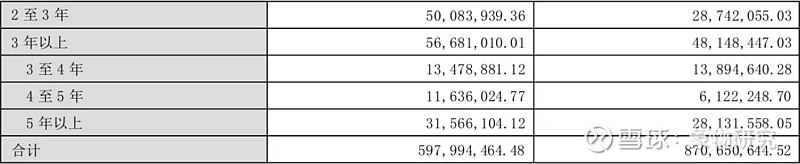

受纺织横机行业总体供需关系及竞争程度的影响,公司横机业务信用周期相对较为宽松,以两年以内的分期收款模式进行的销售较多。慈星股份2023年年报披露的应收账款账龄情况如下,慈星股份应收账款主要集中在1年以内,占比为53.50%,3年以上账龄占比为9.48%。

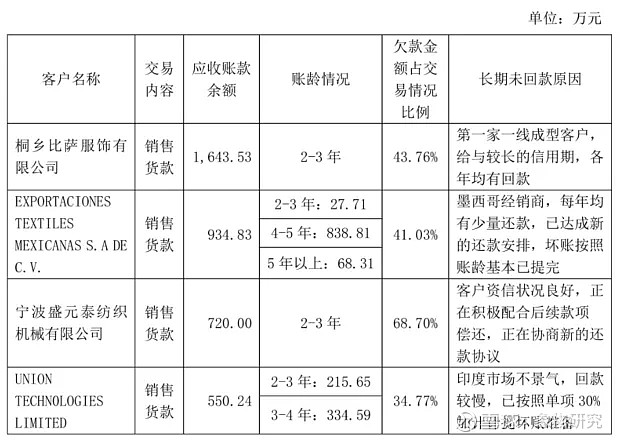

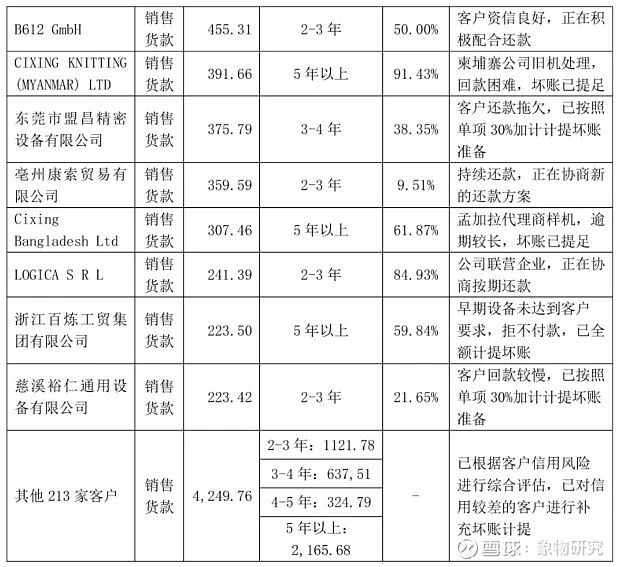

2023年年报问询函中公司披露的账龄两年以上的客户应收账款情况如下。(期末余额200万元以上的客户)

二、生产端

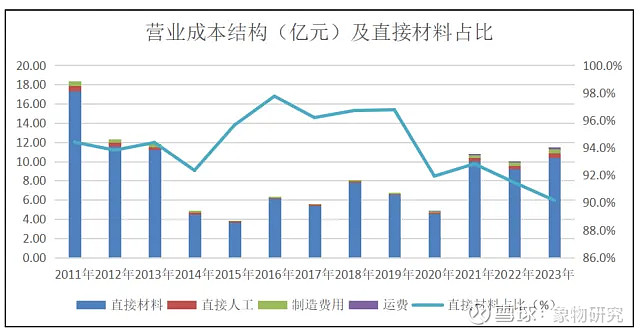

1-生产成本结构

慈星股份营业成本构成主要为直接材料。

2014年营业成本大幅下降,主要系纺织行业不景气横机销售量减少、销售价格下降,收入减少使相应的成本减少。

2021年营业成本大幅增加,主要系2020年受疫情影响销售大幅下降,推迟了客户的设备更新,2021年纺织行业出现一定的回暖。

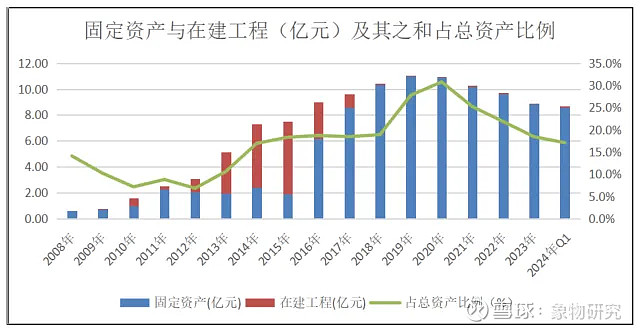

2-固定资产和在建工程投入,二者之和同资产的占比

3-无形资产投入

2010年—2011年无形资产大幅增加,主要系公司新购置土地使用权。

2016年无形资产增加,主要系公司全资收购了杭州优投科技有限公司和杭州多义乐网络科技有限公司,多义乐公司、优投科技公司评估增值部分形成的著作权。

2017年无形资产减少,主要系转让部分工业用地。

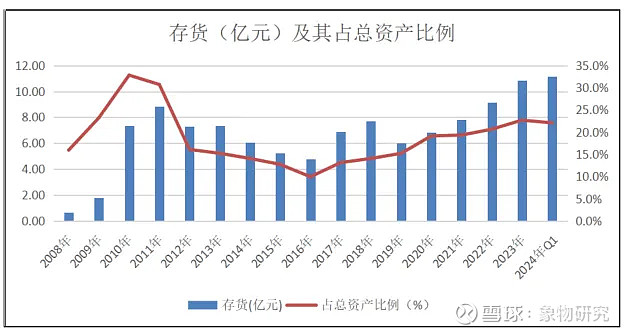

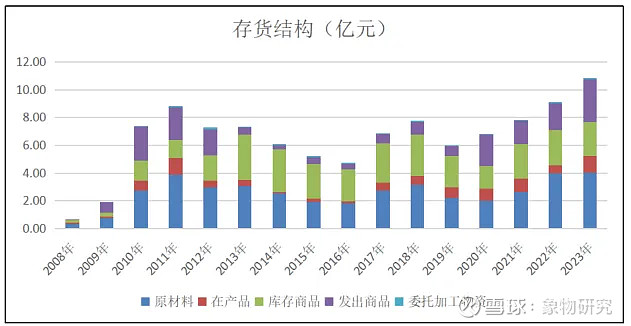

4-存货结构与投入,同资产的占比

公司存货中原材料、库存商品、发出商品占比较高,公司实施以分期收款形式为主的信用政策。其中原材料主要由控制系统、伺服成套、织针等横机零部件构成,库存商品和发出商品主要是电脑针织横机和电脑无缝针织内衣机。

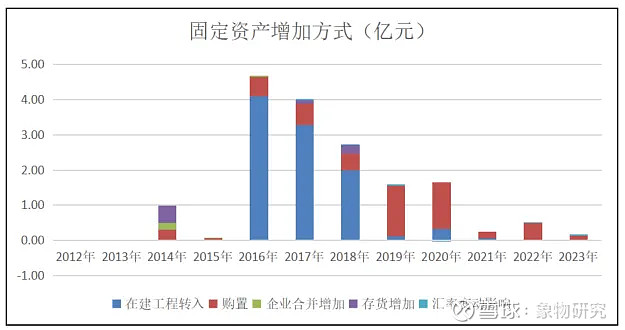

5-固定资产变动

单位:万元

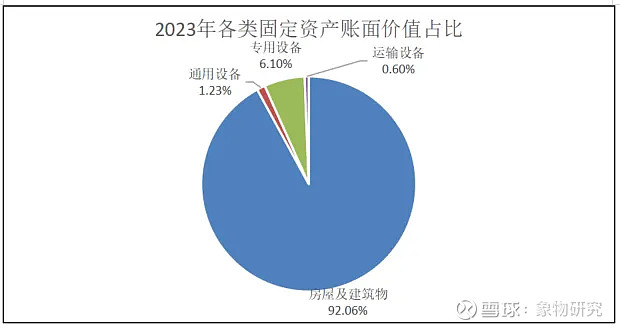

2020年起慈星股份固定资产账面价值持续减少。2023年慈星股份固定资产中房屋及建筑物占比最高,占比超过90%。

6-产能基地分布

公司纺织机械生产基地主要在浙江慈溪、瑞士,公司通过控股子公司东莞市中天自动化科技有限公司布局锂电、3C、光伏等业务。

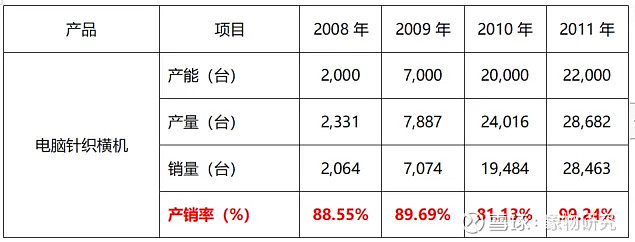

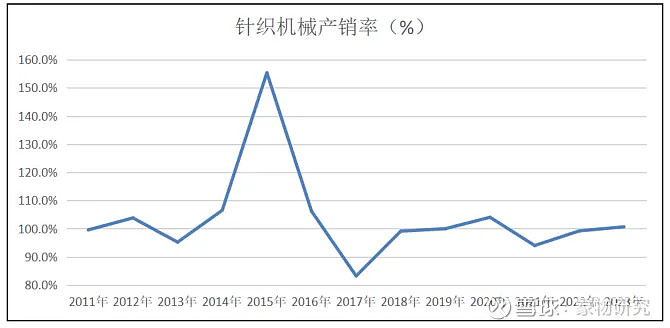

7-每年产量与产能利用率

2014年公司产销量大幅减少,主要系受下游针织行业影响,电脑横机等市场竞争日益激烈。

2015年生产量大幅减少,主要系纺织行业不景气但公司的库存量较大,本期以优先消耗库存为主。

2016年销售量、生产量大幅增长,主要系本期纺织业回暖对横机的需求量增加,此外本期公司加强对鞋面机市场的推广。

2017年生产量大幅增长,主要系为2018年上半年销售加大备库数量及销售增长影响;库存量大幅增长,主要系为2018年上半年销售加大备库数量。

2018年电脑横机出现产销两旺的行情,产销量大幅增加。

2019年销售量减少使得公司备库量减少。

2020年受新冠疫情及行业环境等因素影响,横机业务产销量大幅下降。

2021年行业开始回暖,公司销量增长较快,因此生产量也大幅增加。

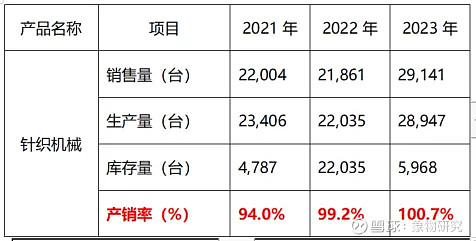

2023年公司新产品简易横机市场较好,生产量、销售量增加。

三、研发端

2023年年报披露公司现有发明专利共151项,实用新型专利共217项,外观设计专利22项,软件著作权210项。

1-研发人员占比

2023年研发人员中本科及硕士占比为26.07%,40岁以下研发人员占比为71.79%。

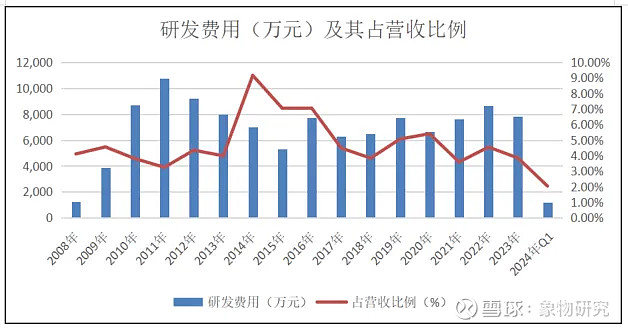

2-研发支出的结构(资本化和费用化)以及二者同与营收占比

慈星股份无资本化研发投入,2023年研发费用率为3.85%。

四、利润端

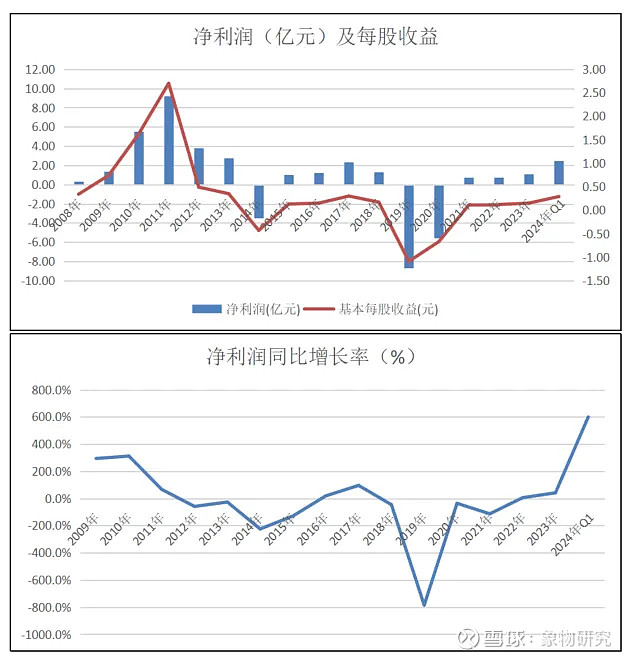

1-净利润与每股收益

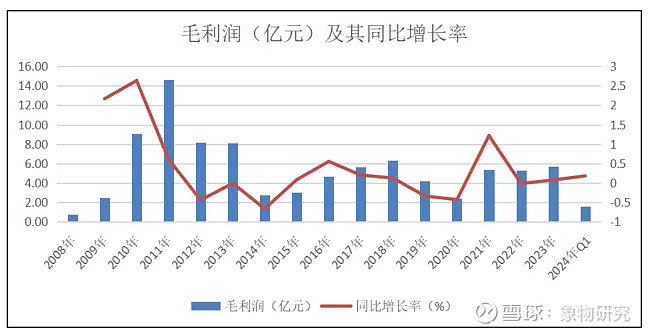

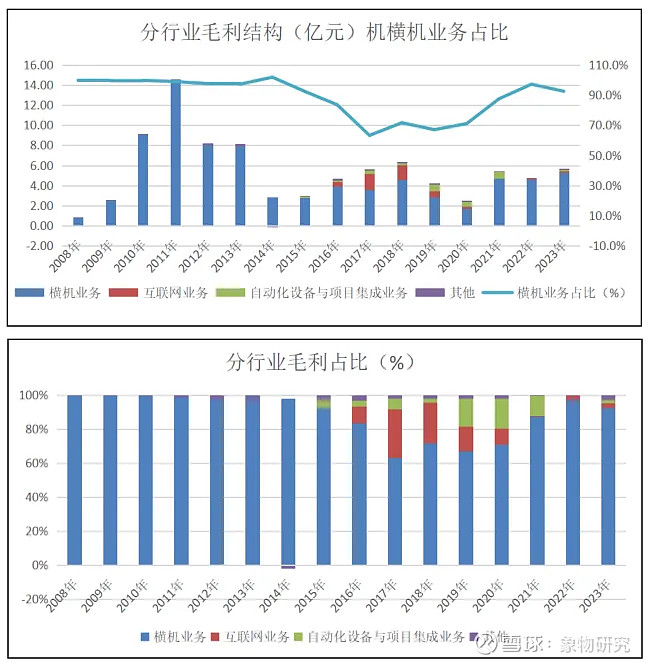

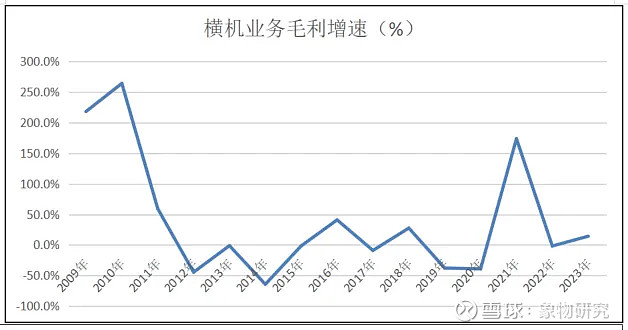

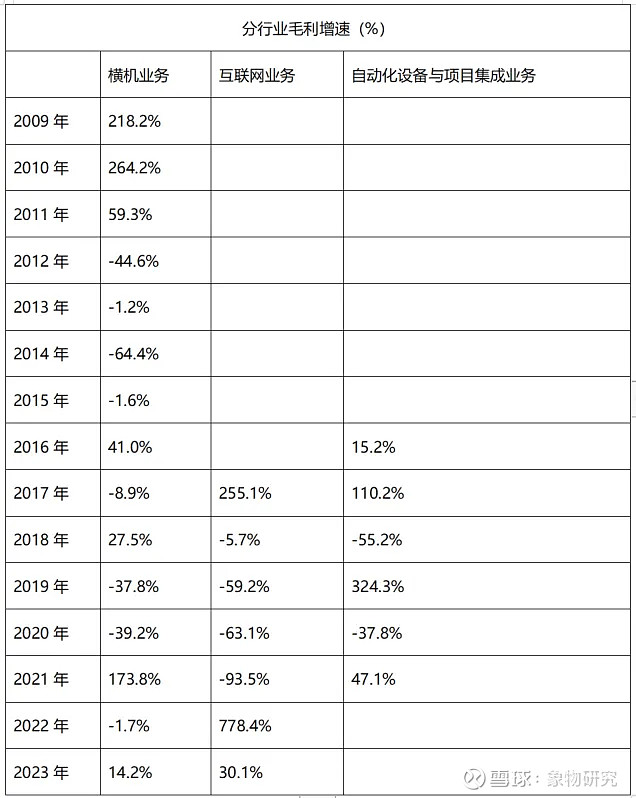

2-毛利润构成及最大业务的毛利润占比

因横机业务中部分产品收入/利润占比较小,未披露营业成本情况,故在此仅展示分行业毛利润结构。2022年因业务收入占比较小,公司未披露自动化设备与项目集成业务营业成本,无法计算毛利及“其他”毛利。

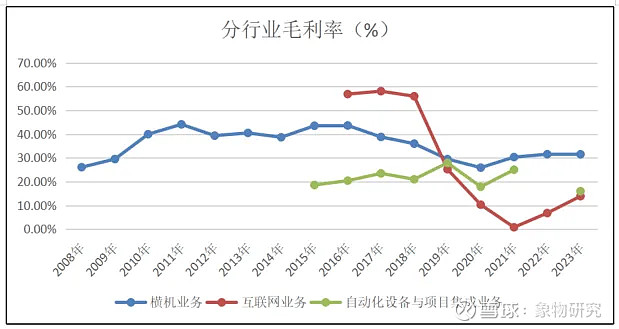

3-分业务产品毛利率

因横机业务中部分产品收入/利润占比较小,未披露营业成本情况,故在此仅展示分行业毛利润结构。2022年因业务收入占比较小,公司未披露自动化设备与项目集成业务营业成本,无法计算毛利率。

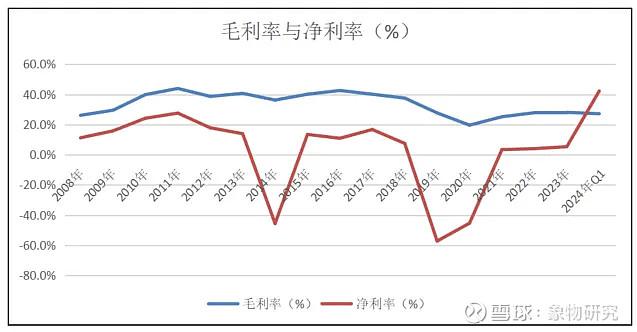

4-毛利率与净利率

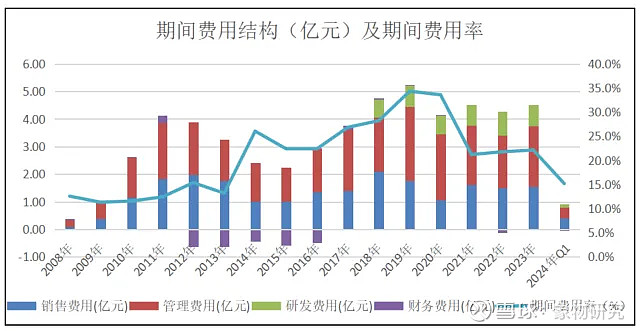

5-期间费用结构及期间费用率

6-投资收益等其他项目(政府补助)占利润总额比例

7-净资产收益率

2012年净资产收益率大幅减少,主要系公司IPO上市,股东权益大幅增加。

2014年净资产收益率为负,主要系国内毛衫行业持续不景气且电脑横机替换手摇横机的需求已近饱和,电脑横机市场竞争加剧销售量大幅减少且销售价格下降,公司营业收入大幅下降,此外公司计提的坏账准备及其他减值的金额增加,导致公司出现巨额亏损。

8-重大的资产减值损失

慈星股份主要从事纺织横机行业,本行业有客户分散、规模小等特点,采用分期收款的信用政策,导致公司计提坏账准备水平较高。此外由于纺织机械产品的快速更新,计提存货跌价准备也较高。

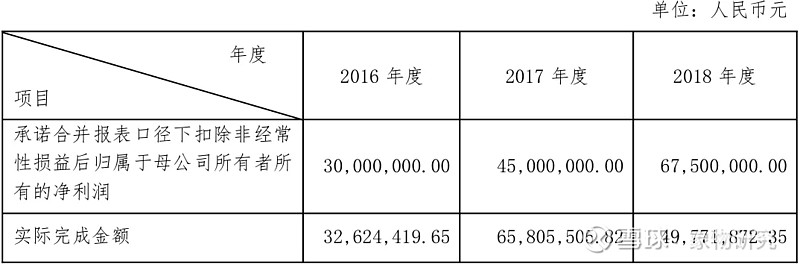

2016年7月公司以现金6亿元收购优投科技100%股权,以4亿元收购多义乐100%股权。公司于2019年向两家公司分别支付超额业绩奖励154万元和285万元。

优投科技承诺2016年至2018年扣除非经常性损益后的净利润分别不低于4,000万元、6,000万元、9,000万元,实际业绩完成率分别为103.71%、114.43%和92.17%。

多义乐承诺2016年至2018年净利润分别不低于3,000万元、4,500万元、6,750万元,实际业绩完成率分别为108.75%、146.23%和73.74%。

五、其他财务数据

1-资产负债率

2-有息负债规模,结构与占比

慈星股份无长期借款、长期应付款,有息负债主要为短期借款,2023年有息负债占总资产的12%。

2010年—2011年公司短期借款余额大幅增加,主要是随着公司经营规模的扩大,公司的资信实力不断增强,银行增加了公司的授信额度;同时,公司产量迅速扩大,预付材料款项较多,公司积极运用银行短期借款进行融资,补充日常生产经营的资金需求。

2013年—2014年短期借款大幅增加,主要为子公司慈星香港融资。

2017年—2023年短期借款均为1年以内到期银行借款,公司未披露借款用途。

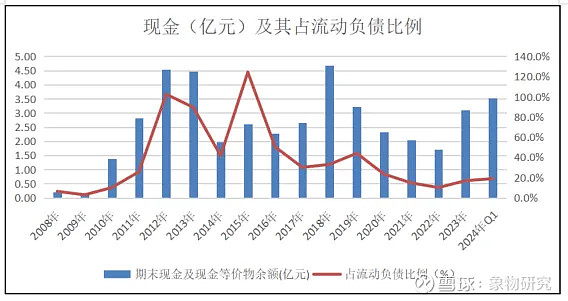

3-现金规模,以及同流动负债的占比

2011年现金大幅增加,主要系公司自身经营发展积累。

2012年现金大幅增加,主要系公司IPO上市募集资金。

2018年现金大幅增加,主要系购买理财产品的金额减少,投资活动产生的现金流量净额大幅增加。

2023年现金大幅增加,主要系前期应收款项逐步收回,导致经营活动产生的现金流量净额增加;

经营活动所需银行融资增长,导致筹资活动产生的现金流量净额增加。2023年现金占流动负债的16.9%,覆盖率较低。

2023年年报披露的所有权或使用权受到限制的资产如下。

4-现金流入结构:经营、融资、投资

经营活动现金流入:公司经营活动产生的现金流入主要为销售商品收到的现金。公司接受客户以自有资金、买方信贷两种方式货款支付方式,在上述两种货款方式下公司均能在销售当期收到大部分货款,故公司经营活动现金流入基本与公司营业收入相匹配。

投资活动现金流入:2008年—2015年投资活动现金流入主要为“收到的其他与投资活动有关的现金”,包括公司收回委托贷款本息、收回资金拆借本息、收回保证金等。以2015年年报披露为例,具体情况如下。

2016年—2024年Q1投资活动现金流入主要为收回投资收到的现金。

筹资活动现金流入:除2012年公司通过IPO筹资外,其余年份筹资活动现金流入主要为借款流入。

5-现金流出结构:经营、融资、投资

经营活动现金流出:经营活动现金流出情况与流入情况相匹配,变动趋势相同。

投资活动现金流出:2008年—2015年投资活动现金流出主要为“支付其他与投资活动有关的现金”,包括公司支付委托贷款本息、支付资金拆借本息、支付保证金等。以2015年年报披露为例,具体情况如下。

2016年—2024年Q1投资活动现金流出主要为投资支付的现金,小部分为购建固定资产、无形资产和其他长期资产支付的现金。2023年投资活动现金流出大幅增加,主要系当期购买大额存单用于融资保证金。

筹资活动现金流出:筹资活动现金流出主要为偿还债务支付的现金。2020年“支付其他与筹资活动有关的现金”规模较大,主要为质押的定期存款、支付股权回购款项。2013年、2016年筹资活动现金流出仅为分配股利、利润或偿付利息支付的现金。

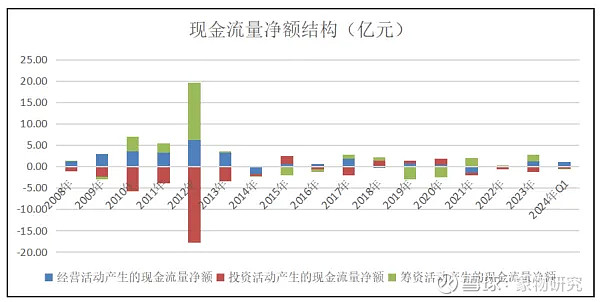

6-现金流量净额结构:经营、融资、投资

经营活动现金净额:公司电脑横机销售以1-3年分期收款应收账款为主,前期应收款项逐步收回,但生产经营资金需短期内支付,因此公司经营活动产生的现金流量与利润存在重大差异。除2014年、2018年、2021年、2022年经营活动现金净额为负外,其余年份经营活动现金净额均为正,近年来经营活动现金净额虽为正但数额较小。

投资活动现金净额:2012年投资活动现金净额大幅下降,主要系募投项目开始动工,募集资金投入及部分募集资金转为定存。2013年投资活动现金净额大幅增加,主要系定期存款减少。

筹资活动现金净额:除2012年公司IPO导致筹资活动现金净额大幅增加外,其余年份筹资活动现金净额主要随借款和还款情况变动。