其他部分见公 众 号。(第二部分:公司业务理解;第三部分:公司主要股东与管理层;第四部分:公司经营发展史)

第一部分:公司基本信息

一、销售端

1-营业收入及同比增速

2018年-2020年公司逐渐开拓助听器市场,同时加强了销售渠道的拓展,海外BTC、国内电商开始贡献收入。公司产品市场竞争力持续提升,导致营业收入快速增长。

2021年受全球经济环境波动较大,人民币持续升值,原材料和部分关键器件价格持续上涨,国内外新冠疫情反复等影响,公司收入开始下滑。

2023年以来,欧美国家和地区通胀仍在高位,持续不断的加息和紧缩,导致海外总需求有所下降,出口贸易景气度较弱,出口型企业普遍受到影响,公司外销占比超过90%,主要市场在欧美地区,受影响较大。

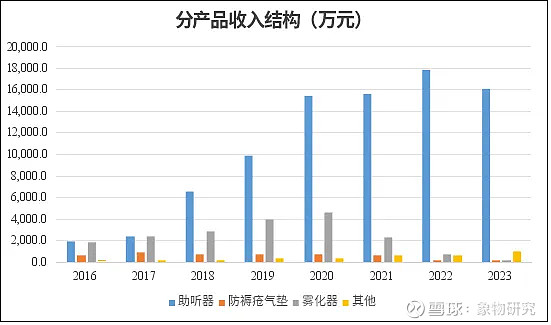

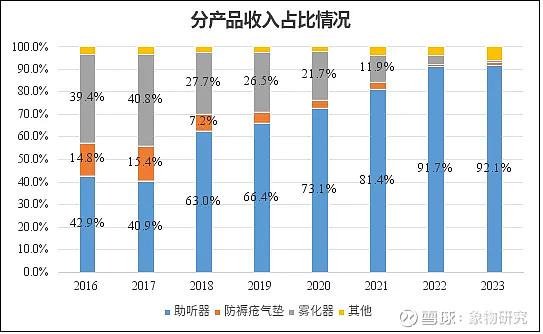

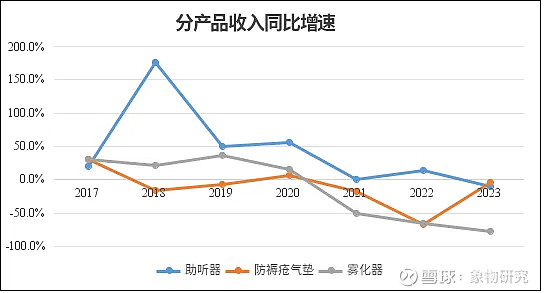

2-分产品收入结构

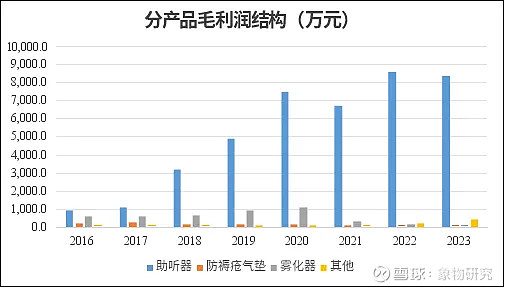

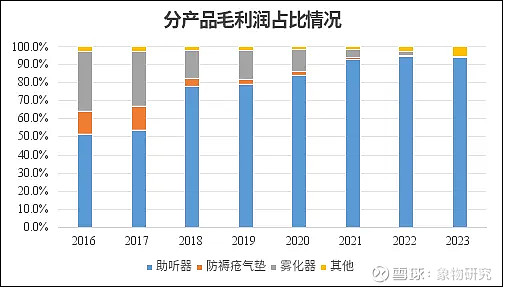

2018-2023年公司不断优化产品结构,高毛利率的助听器产品占比持续上升。

3-产品销售量与销售价格

2018-2021年上半年助听器各类型产品平均单价和毛利率情况如下—

公司助听器低端产品的销售收入和数量呈逐年下降的趋势,中端及中高端产品销售收入和数量呈快速增长趋势。

高端产品的毛利率较低端、中端及中高端的毛利率偏低,主要是发行人高端产品的销售规模偏小,主要产品仍处于市场开拓期,为打开销路进行了适当的价格让利,导致毛利率偏低。

4-订单情况

2021年公开发行说明书信息—

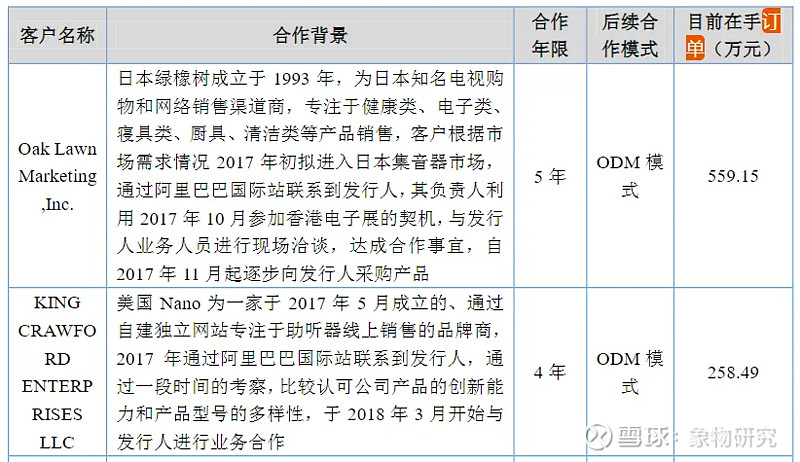

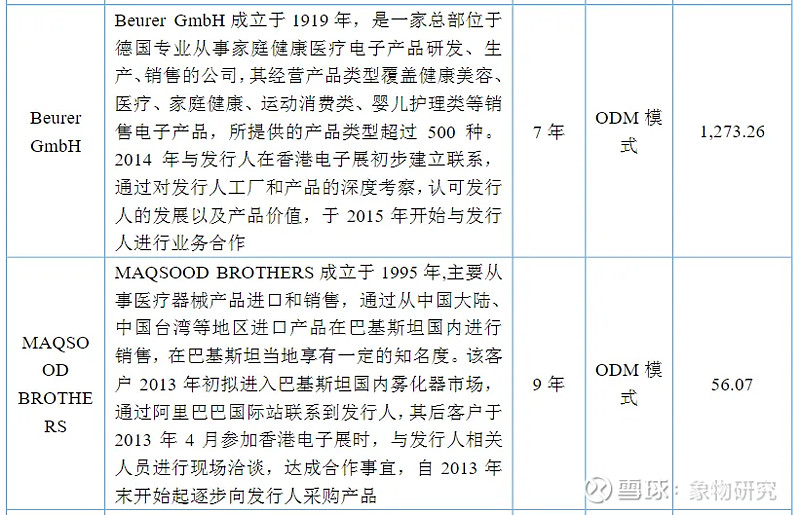

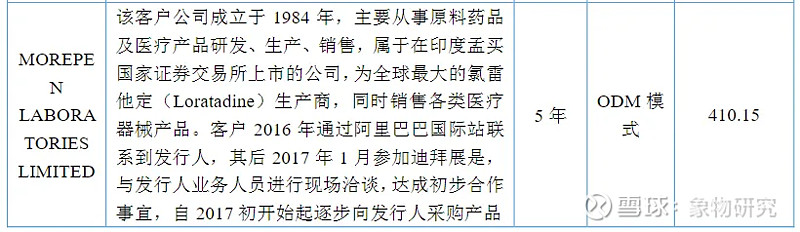

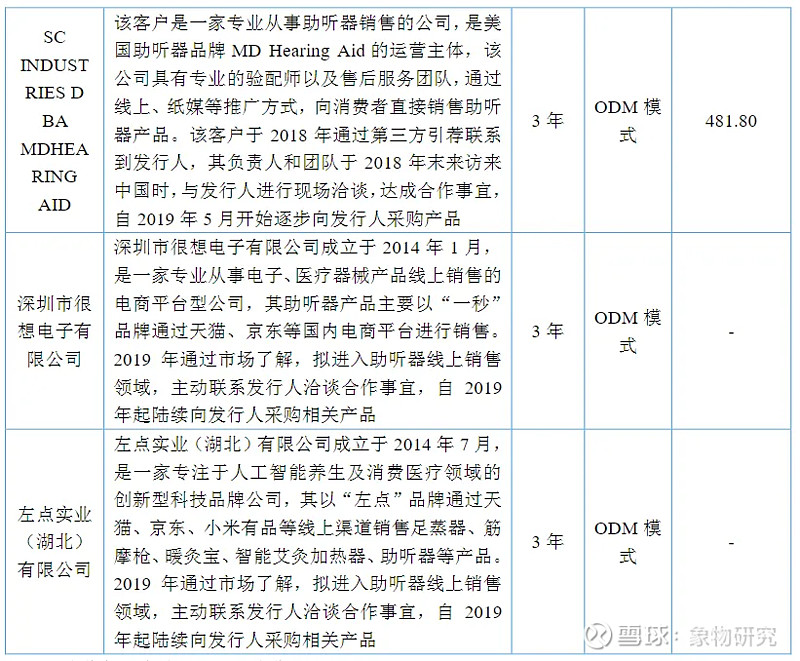

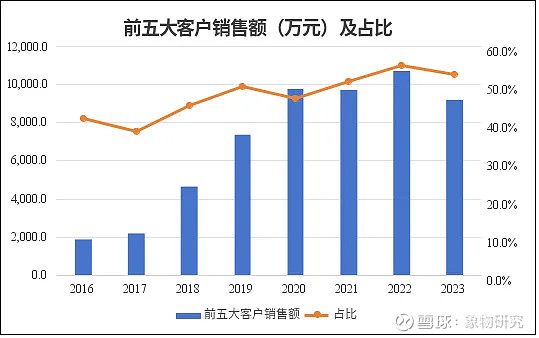

5-客户构成

6-渠道分布

公司自有品牌的销售主要通过线上电商直销、线下批发商、线下经销商的模式实现。线上电商直销主要是指公司通过第三方B2C平台开设自营店直接面向终端消费者进行产品销售,报告期内合作的第三方B2C平台包括京东、天猫、亚马逊等;

线下批发商模式是指公司通过与线下批发商签署买断式购销协议后,直接将产品销售给线下批发商;经销商模式是指公司与经销商签署买断式经销协议,由经销商代理公司自有品牌并对其进行经销商考核。

2023年,公司组建了DTC(直接面对消费者的销售模式)团队,初步试水线上众筹,取得不了错的开端,后续DTC(直接面对消费者的销售模式)团队将以自有品牌开展业务,以独立站为主阵地,不断推出新的产品,强化售前售后服务,加上原来的跨境BTC团队,海外线上市场独立站和亚马逊等第三方平台并举,组成线上自主品牌团队;海外线下市场,组建了渠道部,该部门刚刚组建,预计要到2024年下半年才见成效。国内线下市场以奥听医疗为主,通过开设听力中心(助听器门店),给听损人群提供助听器验配服务,截止12月31日,已有15家听力中心。

7-市场区域

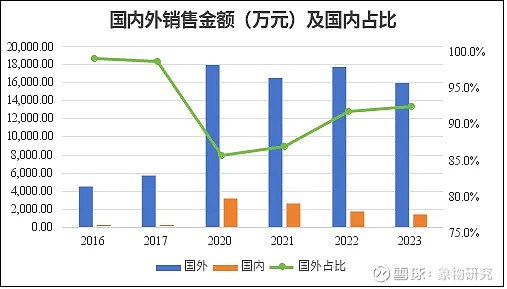

公司以海外销售为主,助听器产品出口覆盖欧洲、亚洲、美洲等全球90余个国家和地区。助听器销售收入是公司的主要收入来源,公司先后与欧洲健康生活领导品牌德国博尔乐、日本知名电视购物公司等建立合作关系,进入国际连锁零售企业沃尔玛、家乐福、CVS等销售渠道。近几年来公司的海外销售收入占主营业务收入的比例在90%以上,在国际市场具备较强的竞争力。

根据海关统计数据在线查询平台获取的数据,2018年至今,公司助听器产品的出口销售数量和出口销售金额占全国境内助听器产品出口数量和金额保持着较高水平,2023年公司助听器出口销售数量占全国境内助听器出口销售数量的比例达到10.20%。

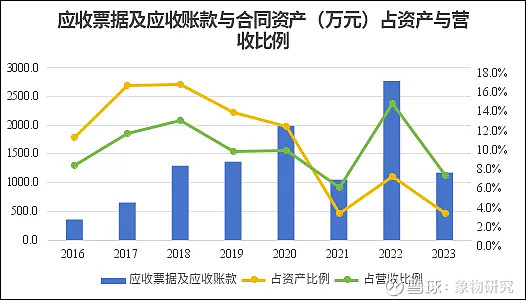

8-应收账款与资产,销售占比

2022年应收账款增多主要受第四季度部分客户订单快速增长所致。

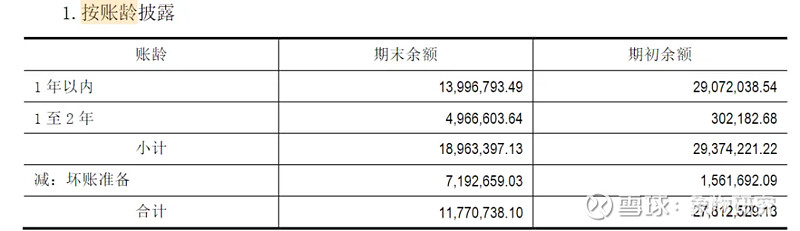

9-应收账款回款情况(账龄情况)

2023年年报信息如下—

公司2018-2023年应收账款主要集中在一年以内。

二、生产端

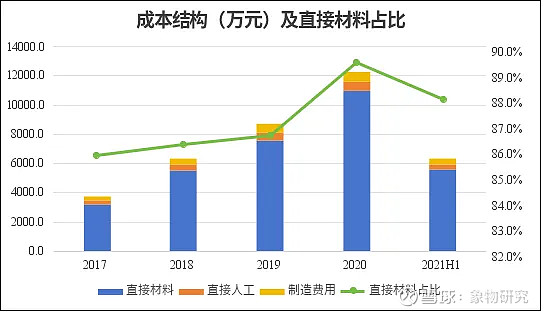

1-生产成本结构

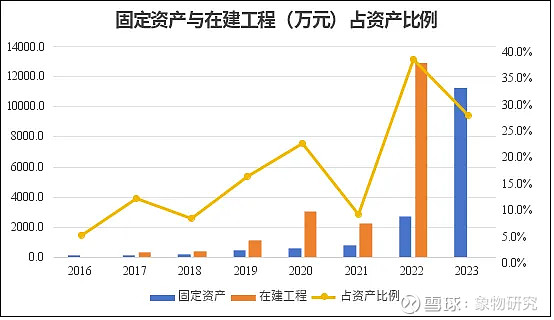

2-固定资产和在建工程投入,二者之和同资产的占比

2022年在建工程主要为锦好医疗智慧医疗产品生产基地建设项目及智能助听器设计研究中心项目。(募投项目)

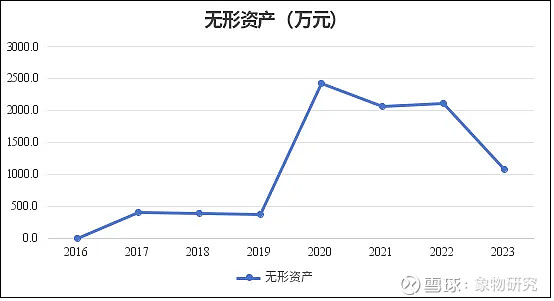

3-无形资产投入

2020年公司通过拍挂方式以2,068.21万元价格取得1项土地使用权。

4-存货结构与投入,同资产的占比

2019年存货增长77.38%,主要原因:

1)原材料较期初增加637.51万元,主要是营业收入增长42.02%,且2019年数字机的占比较去年同比上升较多,芯片等长周期物料备货增加。

2)库存商品较期初增长302.42万元,有一部份货品原计划12月份出货,应客户要求拼柜,移至1月份发货。

2021年受订单减少影响存货同比下降。

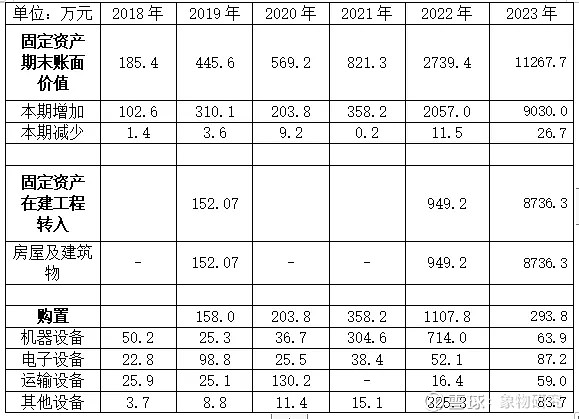

5-固定资产变动

6-产能基地分布

本项目拟在惠州市仲恺区惠环街道办西坑工业区,新建“智慧医疗产品生产基地项目”,项目总建筑面积约为45,630平方米,计划投资总额14,830.67万元,建设期为36个月。本项目拟新增助听器生产产能405万台/年、雾化器生产产能129万台/年,可有效提高公司现有产能,满足市场日益快速增长的助听器、雾化器产品需求。

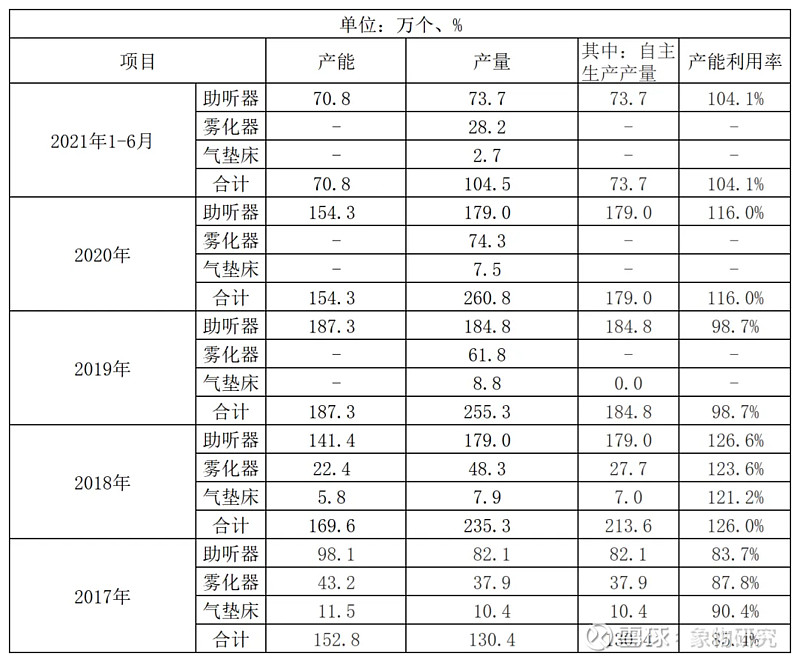

7-每年产能与产能利用率

注:公司自2018年下半年起,雾化器和气垫床逐步交由委外加工生产;2019年雾化器全部委外生产、气垫床大部分委外生产,极少量自主生产;2020年和2021年1-6月雾化器和气垫床全部委外生产。故表格中产量含委外厂家生产量,自主生产产量不包含委外厂家生产量,产能利用率为自主生产产量/产能。

三、研发端

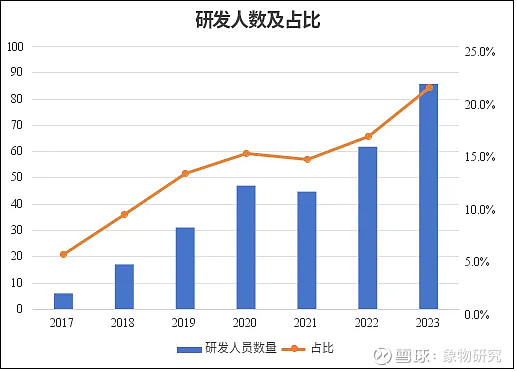

1-研发人员占比

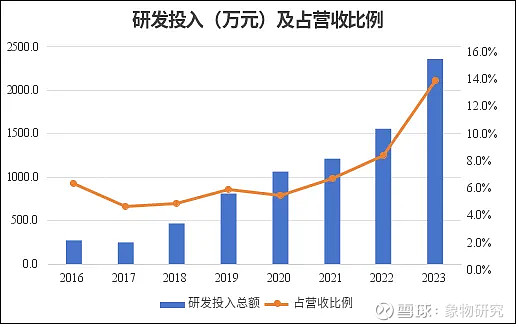

2-研发支出的结构(资本化和费用化)以及二者同与营收占比

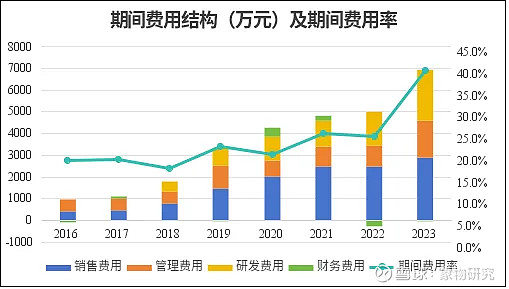

公司持续加大产品研发和人才引进,2023年研发费用同比增加799万元。

2023年公司建立了声学实验室、听力学实验室和信赖度实验室,加强助听器技术的基础研究、临床应用研究和制造工艺研究;组建了验配助听器研发团队,着手开发适合线下听力中心(助听器门店)销售的产品;成功开发无按键超小助听器声波控制技术、助听器专用芯片与通用蓝牙芯片合封集成技术等多项行业领先技术并应用于产品当中。持续不断的研发投入,有利于公司构筑技术壁垒和核心竞争力的提升。

四、利润端

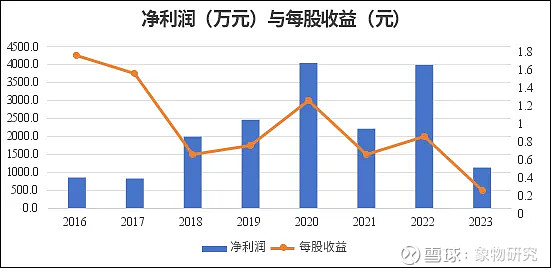

1-净利润与每股收益

2-净利润同比增长率

2023年公司净利润同比下降71.20%,主要原因系募投项目建成投入使用后,因人员增加、折旧和摊销等因素,管理费用同比增加685.65万元;

公司持续加大产品研发和人才引进,研发费用同比增加799.00万元;受海外通胀高企,欧美持续加息的影响,部分客户的终端需求有所下降,销售回款不及预期,公司对应收账款风险进行审慎评估后,单项计提了信用期超过一年的信用减值损失654.03万元。

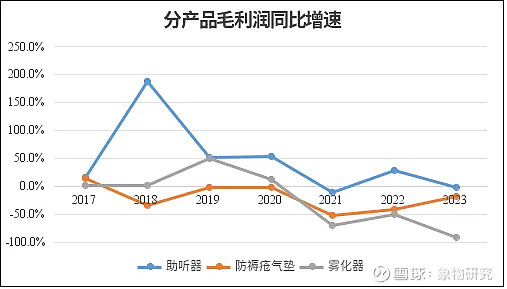

3-毛利润同比增长率

4-毛利润结构

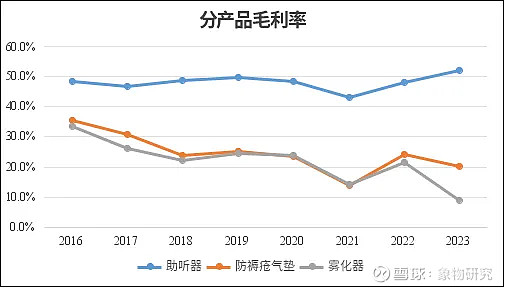

5-分业务产品毛利率

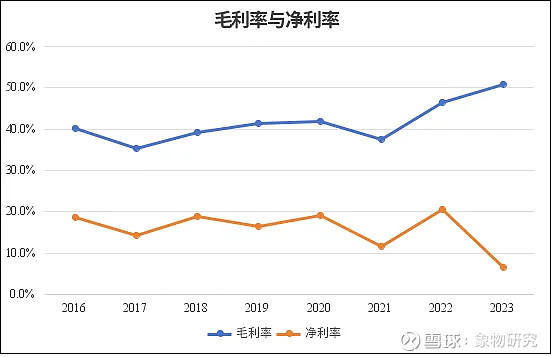

6-毛利率与净利率

2023受期间费用大幅增加的影响,净利率与毛利率趋势不一致。

7-期间费用结构及期间费用率

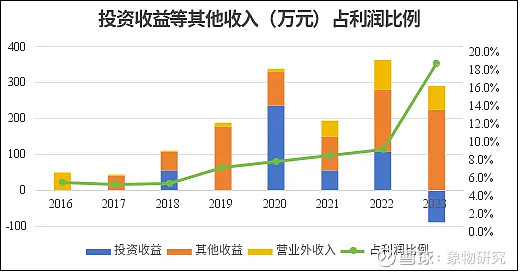

8-投资收益等其他项目(政府补助)占利润比例

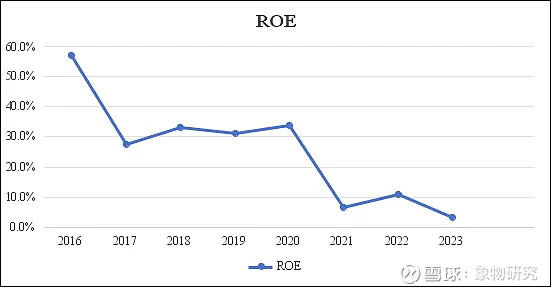

9-净资产收益率

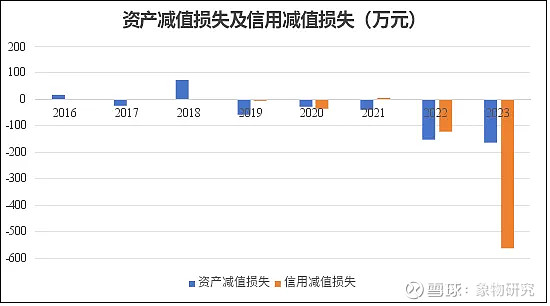

10-重大的资产(信用)减值损失

2023年受海外通胀高企,欧美持续加息的影响,部分客户的终端需求有所下降,销售回款不及预期,公司对应收账款风险进行审慎评估后,单项计提了信用期超过一年的信用减值损失654.03万元。

五、其他财务数据

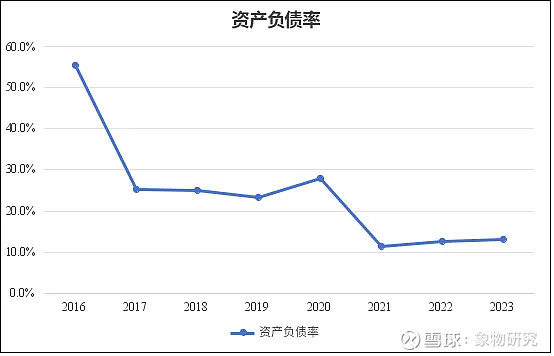

1-资产负债率

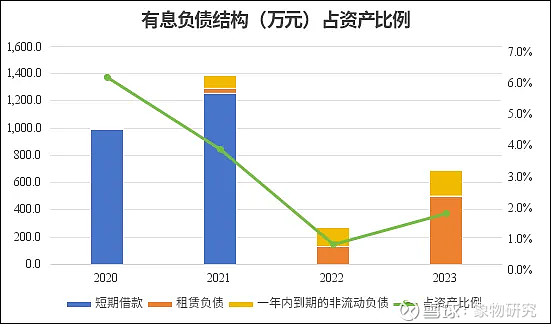

2-有息负债规模,结构与占比

3-现金规模,以及同流动负债的占比

2021年交易性金融资产为募集资金购买银行理财产品。

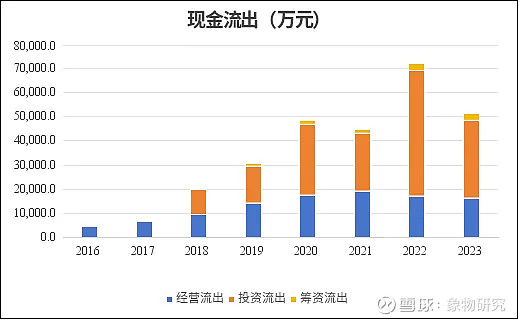

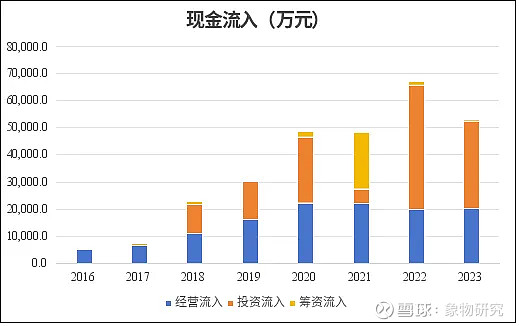

4-现金流入结构:经营、融资、投资

5-现金流出结构:经营、融资、投资