其他部分见公 众 号。(第二部分:公司业务理解;第三部分:公司主要股东与管理层;第四部分:公司经营发展史)

第一部分:公司基本信息

一、销售端

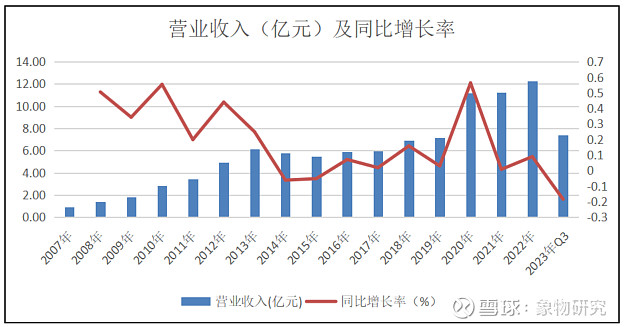

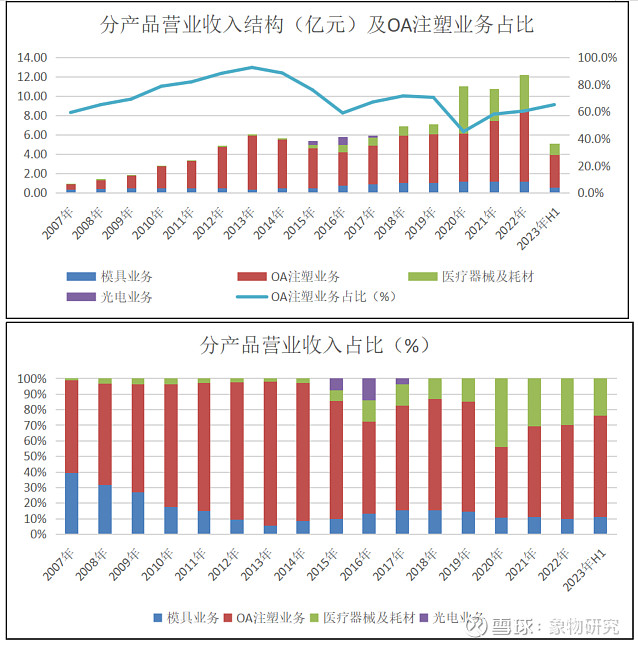

1-营业收入、收入结构

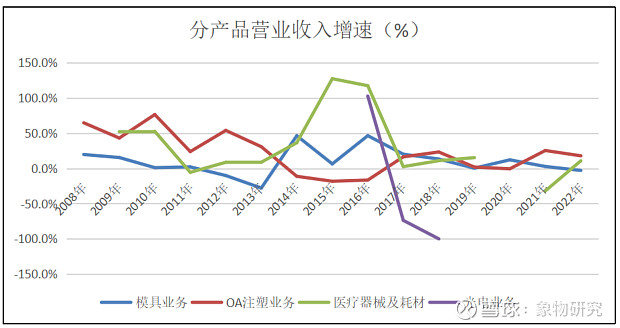

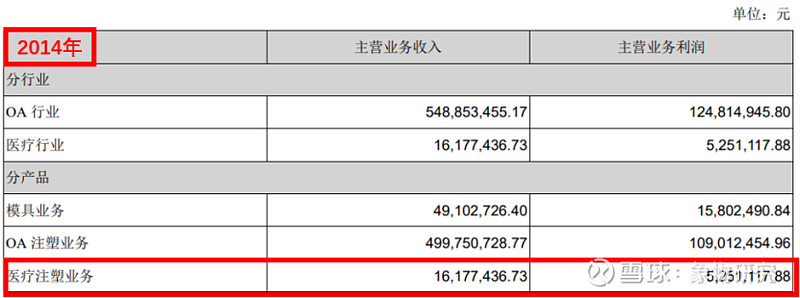

OA注塑业务是公司最主要的收入来源,自2007年来发展迅速;模具业务发展较为缓慢;光电业务在2017年不在经营;医疗器械及耗材在2020年后发展较快,为公司重点发展方向。

2008年医疗器械及耗材收入大幅增长,主要系上期基数过小;2020年医疗器械及耗材收入大幅增长,主要系在新冠疫情的影响下,公司国内外医疗客户产能需求量较大,使得公司医疗板块业绩在报告期内有较大幅度增长。

2014年成立控股子公司昌红光电实施导光板项目,进入光电行业。2017年为了贯彻落实将做大医疗大健康产业的战略蓝图,公司转让了经营智能电视导光板的昌红光电全部股权。

因2008年医疗器械及耗材因基数过小,营业收入增速过快(+344.9%);2020年医疗器械及耗材因疫情,营业收入增速过快(+362.0%),在制图中未显示。

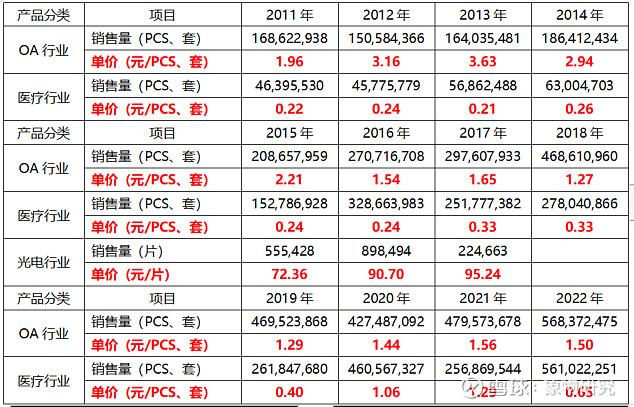

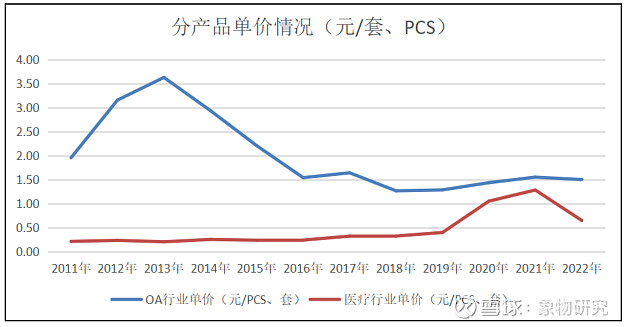

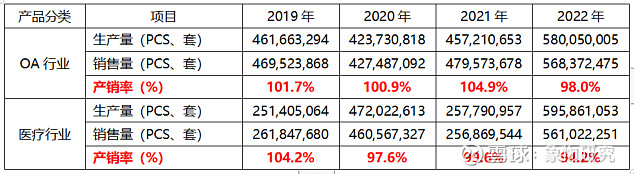

2-产品销售量与销售价格

OA行业营业收入用“模具业务”“OA注塑业务”收入之和估算,医疗行业营业收入用“医疗器械及耗材”估算。

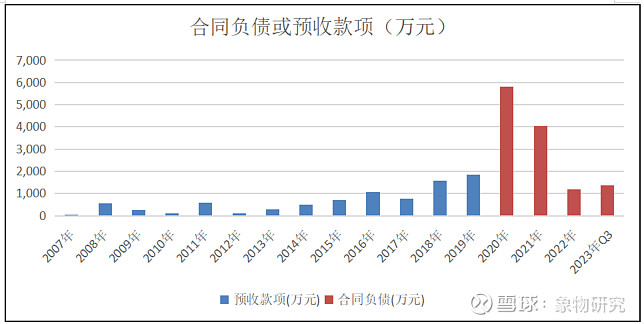

3-订单情况

截至2023年3月31日,公司医疗器械及耗材业务方面,合作意向预计合同/订单初步估算需要配套约194条生产线/台注塑机左右。2023年Q3合同负债为1,381.09万元。

2008年—2019年订单情况可以由预收款项数据体现,2020年—2023年Q3因会计准则变动,订单情况可以由合同负债体现。2020年合同负债规模大幅增加,主要系受疫情影响,公司营业收入因高分子塑胶高值耗材业务引领增长。

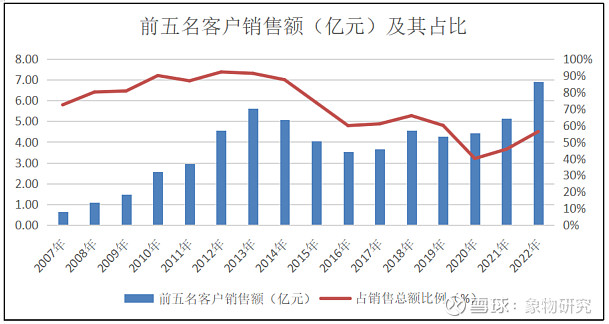

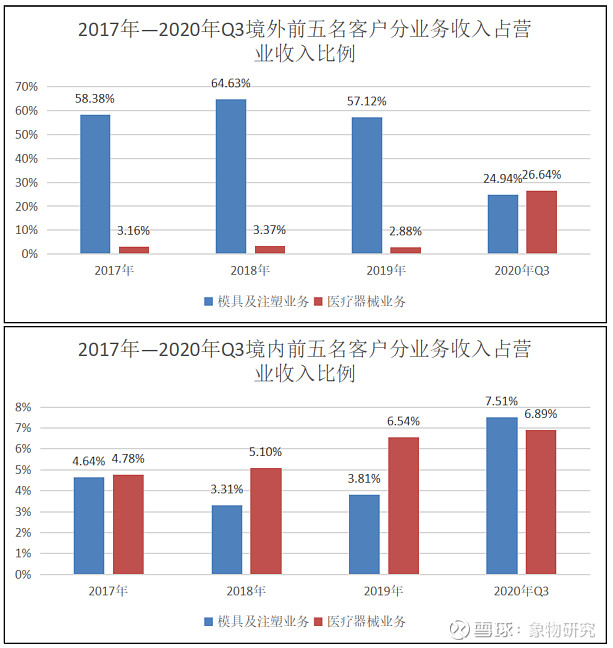

4-客户构成

公司前五名客户销售额占比较高,各期前五名客户销售额占比均在50%以上,主要系公司收入主要来自境外,境外客户集中度高。2007年—2014年前五名客户销售额占比达到70%以上,2015年起前五名客户销售额占比有所下降,2022年前五名销售额占比为56.27%,水平仍较高。

公司与主要客户已经形成长期稳定的合作关系,这些客户出于对自身产品品质的保证和满足自身参与全球竞争的需要,在产品的采购上非常关注其采购产品的质量保障、合作的长期性和稳定性,一般不会轻易更换供应商。但若主要客户生产经营发生重大不利变化,或其采购政策、采购量或采购价格发生变化,将会对公司的经营业绩产生不利影响。

国外销售客户性质:公司境外主要客户为塞默飞世尔、兄弟工业、柯尼卡美能达、京瓷、上海理光、捷普电子(广州)有限公司、斑马技术、LR Group,Ltd,主要客户均是生产类企业,均是知名品牌公司,不属于贸易企业。

在模具及OA设备领域,公司与跨国公司柯尼卡美能达、兄弟工业、上海理光等公司建立了长期、稳定的合作关系。

在医疗耗材领域,公司与罗氏、Thermo Fisher、迈瑞、华大基因等国内外多家知名医疗企业建立了合作关系。

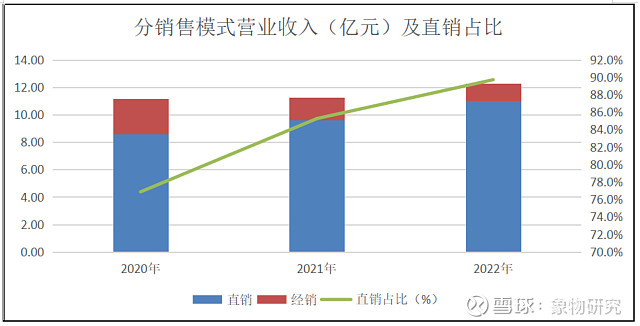

5-渠道分布

由于公司大部分产品具有较为明显的定制化特征,因此主要采取直销模式。公司医疗器械及耗材行业主要包含OEM/ODM和自有品牌两种业务模式,OEM/ODM一般属于直销模式,自有品牌又可分为直销和经销模式。

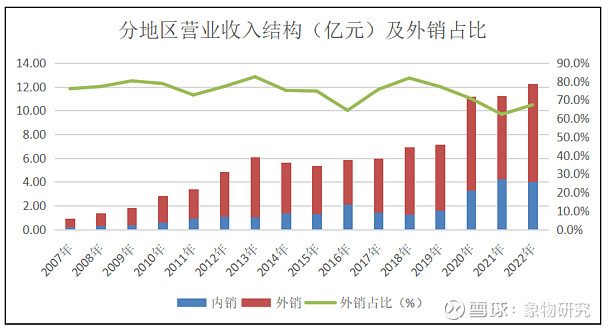

6-市场区域

公司的销售区域主要集中在境外区域,主要系公司核心产品所覆盖的OA设备产品行业及医疗器械行业的客户主要是跨国公司所致。

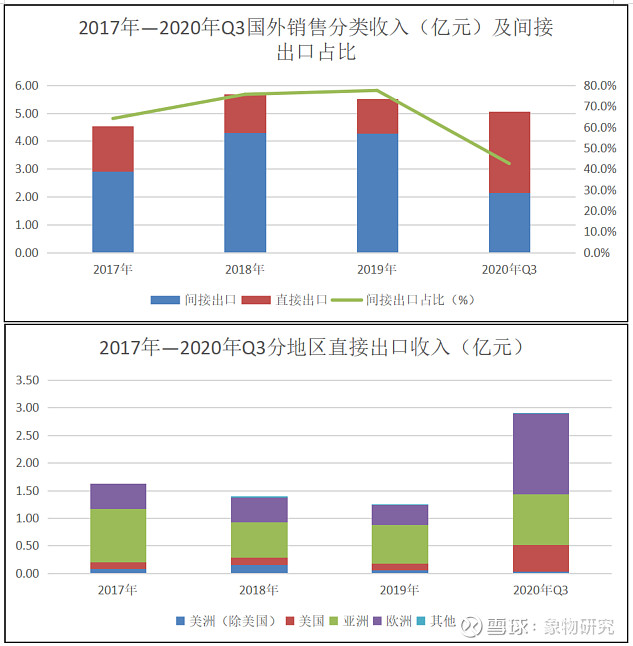

报告期内,公司国外销售包括间接出口(深加工结转出口)和直接出口两种模式。其中,间接出口(深加工结转出口)是公司国外销售的主要模式,即公司将注塑件等产品发货至境外客户指定的境内厂商(下一环节加工企业)再加工后复出口,该种模式下产品的最终出口地是由OA设备生产商决定;直接出口产品的最终出口地则主要分布在欧洲、越南、美国等国家/地区。

2020年Q3公司境外客户中对外直接出口模式占比较高,主要系2020年Q3公司直接出口一次性口罩确认收入12,515.26万元。

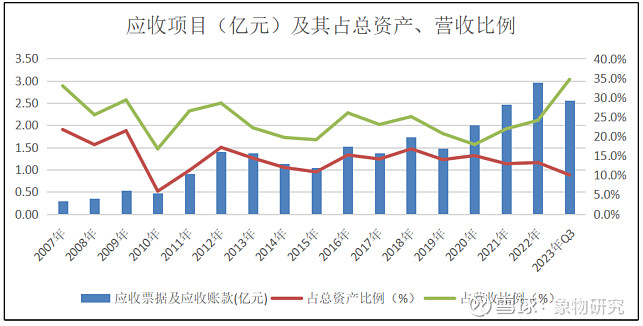

7-应收账款与资产,销售占比

昌红科技无合同资产,应收账款主要为销售模具、OA注塑产品、医疗器械与耗材产品等形成的应收货款,2022年末前五名应收对象占应收账款期末余额合计数的比例63.40%,集中度较高。

除2010年因公司IPO上市使资产规模大幅增加,应收项目占总资产比例大幅下降外,应收项目占总资产的比例波动不大,2022年应收项目占总资产的比例为13.2%。应收项目占营业收入的比例波动较大,2022年应收项目占营业收入的比例为24.1%。

2011年应收账款大幅增加,主要系公司第四季度营业收入约11,000万元左右,而与主要客户的授信期结算方式未发生变化,致使期末应收账款余额大幅增加。

2012年、2020年应收账款大幅增加,主要系销售收入较上年同期大幅增加,且公司对主要客户均采用信用周期结算,致使期末未到信用期应收款项的增加。

2021年—2022年应收账款持续增加,应收账款增速超过营业收入增速,占营收比例持续增加,但公司未披露原因。

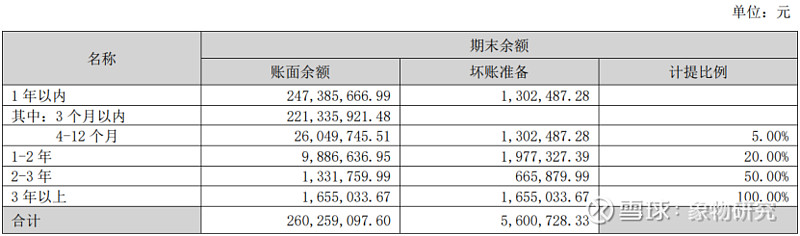

8-应收账款回款情况(账龄情况)

2023年H1公司披露的应收账款账龄情况如下,公司应收账集中在3个月以内,占比达到85.04%,一年内占比为95.05%,应收账款总体账龄较短,应收账款质量较高、回收风险较低。结算方面,公司给予客户销售信用期一般在30-90天之间,结算方式以电汇为主。

二、生产端

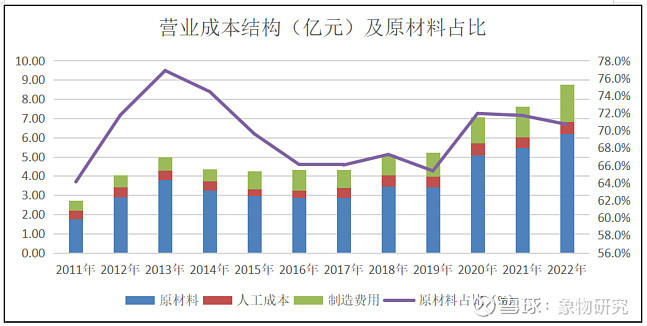

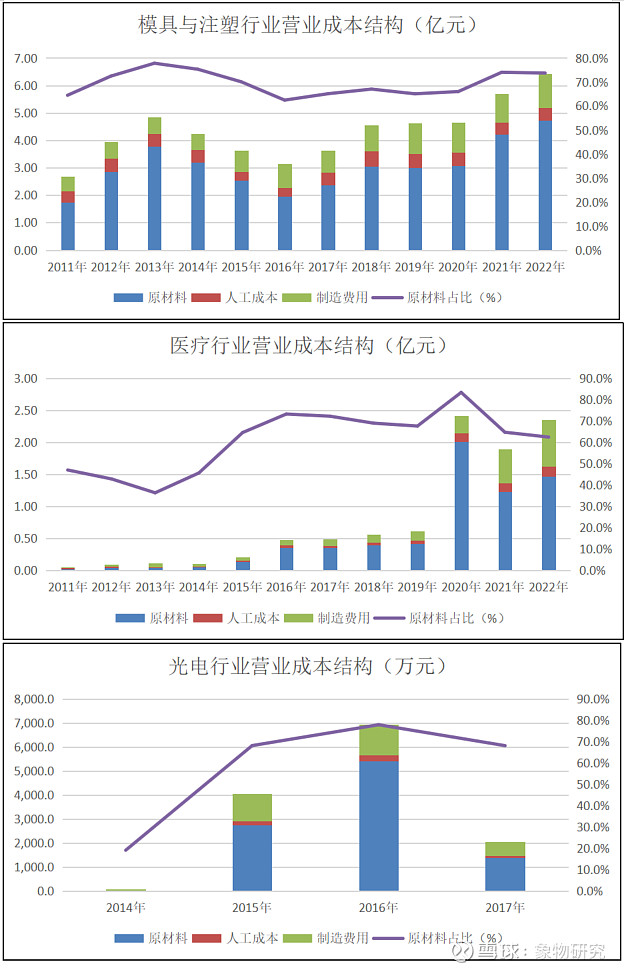

1-生产成本结构

公司主营业务成本包括直接材料、直接人工、制造费用,其中直接材料占比最高。

单位:万元

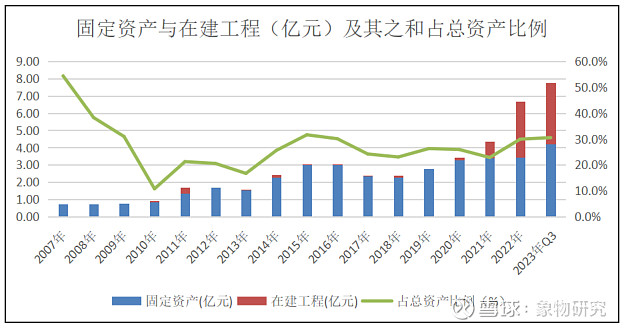

2-固定资产和在建工程投入,二者之和同资产的占比

公司固定资产主要为机械设备和房屋及建筑物等,截至2022年末公司在建工程主要为高分子医疗耗材产业园等项目投入。随着深圳柏明胜和浙江柏明胜新购置机器设备及推进厂房建设,2022年末公司在建工程大幅增长。

固定资产与在建工程占比方面,2010年固定资产与在建工程之和占总资产比例大幅下降,主要系公司IPO上市资产规模大幅增加;

2011年—2015年随着固定资产建设,固定资产与在建工程之和占总资产比例总体增加;2016年及以后固定资产与在建工程之和占总资产比例波动幅度较小,2022年固定资产与在建工程之和占总资产的29.9%。

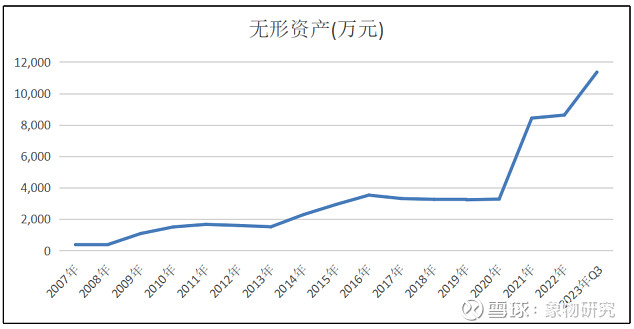

3-无形资产投入

2014年无形资产增加,主要系购置土地使用权。

2015年无形资产增加,主要系公司收购上海力因79.75%股权,合并增加土地使用权、专利权等。

2016年无形资产增加,主要系境外子公司菲律宾昌红获得土地使用权增加。

2020年、2023年H1无形资产增加,主要系公司购置土地使用权。

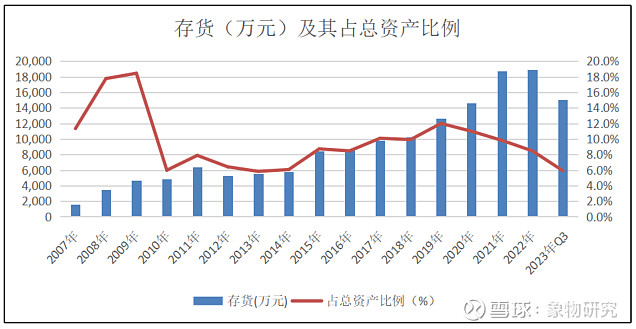

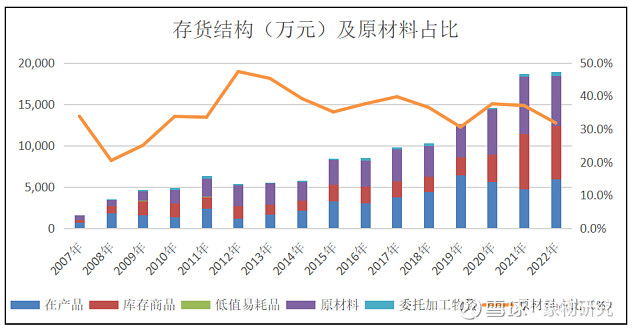

4-存货结构与投入,同资产的占比

2010年存货占总资产比例大幅减少,主要系公司IPO上市资产规模大幅增加;2011年—2019年随着存货规模的增加,存货占总资产的比例总体增加;2020年—2023年Q3虽然存货规模有一定增加,但存货占总资产比例持续下降,2022年存货占总资产的8.5%。

2015年存货规模增加,主要系公司收购上海力因79.75%股权,此外母公司模具在制品增加;2020年存货规模增加,主要系公司主营业务收入同比增长,相应为客户产品备货增加;2021年存货增速超过营收增速,但公司未披露原因。

公司存货主要为原材料、在产品、库存商品和少量的委托加工物资。公司在产品主要是模具、注塑和医疗在产品,大部分产品具有较为明显的定制化特征,模具从设计、生产至交付客户一般需要3~6个月。

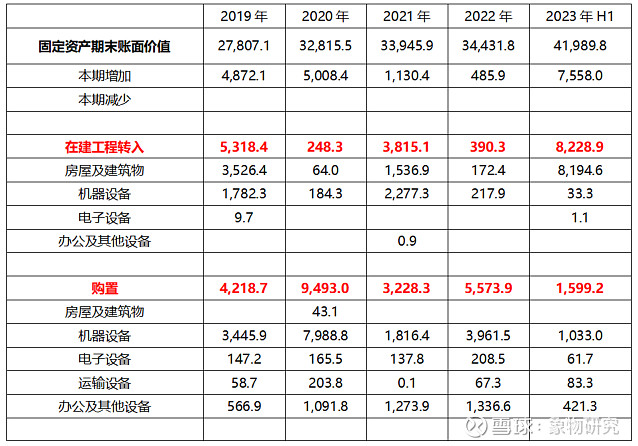

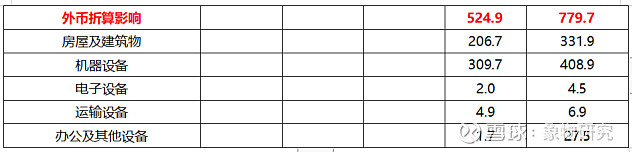

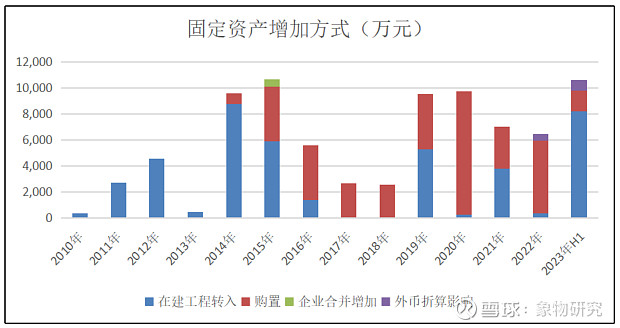

5-固定资产变动

单位:万元

2015年公司收购上海力因79.75%股权;2017年固定资产减少,主要系转让处置昌红光电。公司主要通过购置和在建工程转入实现固定资产的增加。

6-产能基地分布

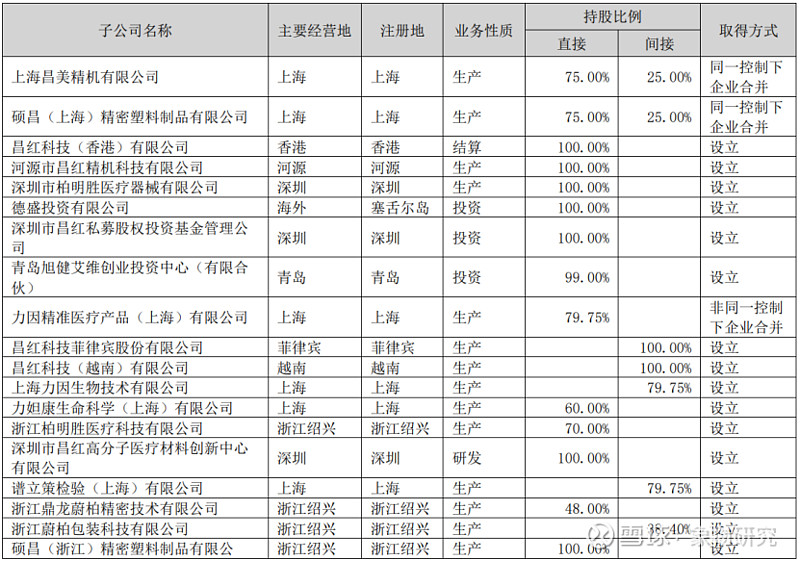

公司总部位于广东省深圳市,在上海市、广东省河源市、浙江省绍兴市、菲律宾、越南等地设有生产基地,已发展成为珠三角、长三角、东南亚等三地区产研布局的企业集团。公司模具及注塑产品的生产主要集中在位于深圳、河源、上海、越南和菲律宾的生产基地进行。

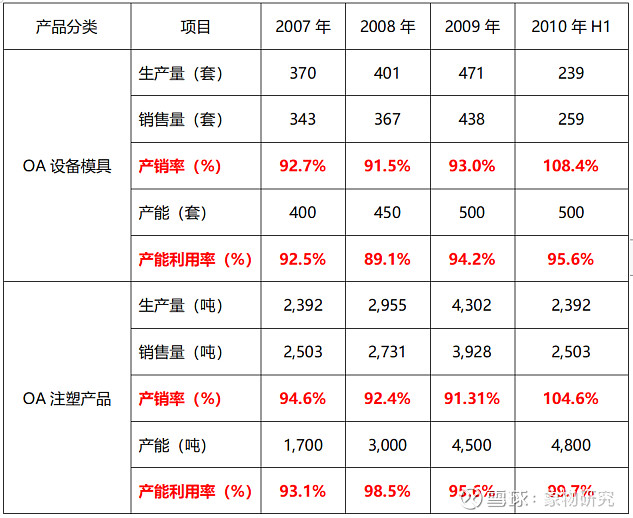

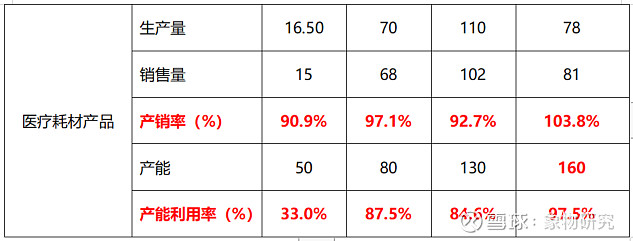

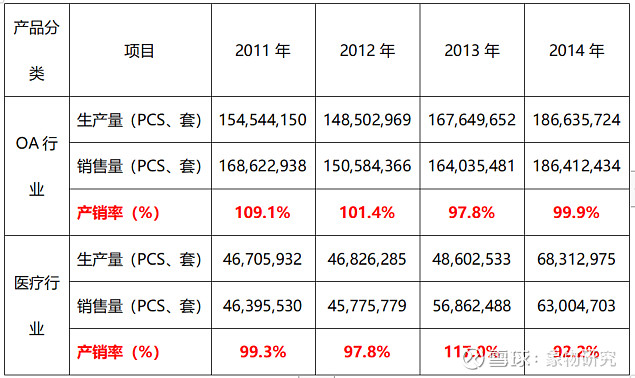

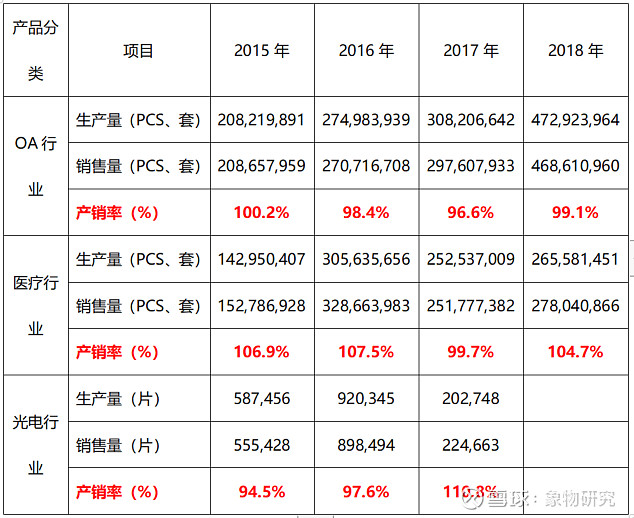

7-每年产量与产能利用率

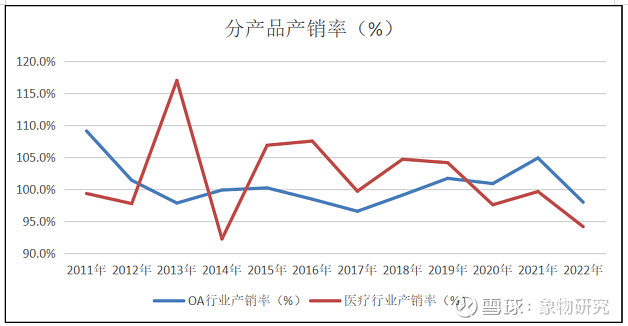

公司生产的模具、OA设备注塑件、医用耗材采用以销定产的生产模式,故产品产销率较高。公司产品规格、型号、品类因客户需求不同导致差异较大,每类产品的一次性脱模成型数量、成型周期、重量等因素各不相同,无法按照标准产品统计公司产能数据及产能利用率。

区别于一般生产型企业,公司的产能取决于将塑料材料个性化、工装设备个性化、医疗车间自动化产线个性化、控制软件定制化、精密注塑模具设计制造五个环节进行高效协同的一站式整体解决方案提供能力、快速的反应能力,以及定制化的自动化生产工艺、精密模具成型周期指标等因素,通常不用产能指标来衡量生产能力。

2015年医疗行业销售量和生产量较上年同比大幅增加,主要是本期收购上海力因,上海力因本期主要是销售和生产采血管系列产品。

2016年公司各业务板块生产量、销售量较上年同比均有较大增长,其中模具与注塑行业增长主要来源于产品结构变化等因素造成。医疗行业及光电行业均增长原因主要是业务大幅增长所致。

2017年公司转让处置昌红光电,光电行业产销量大幅减少。

2018年公司产品的生产量、销售量较上年同比有较大的增幅,原因一是销售收入较上年同比增加,从而增加相应生产和销售量;其二是模具与注塑行业业务产品品种较上年同期发生变化,尤其是客户柯尼卡美能达复印机纸斗组装品和兄弟打印机组装品的减少,而单品件注塑产品的增加,从而导致了生产和销售数量较上年同比增长。

2022年公司医疗行业产品的生产量、销售量较上年同比有较大的增幅,主要原因是:

1.销售收入较上年同比增加,相应较上年同期增加生产和销售量;

2.客户、产品、种类和规格等较上年同期有较大变化。

三、研发端

截止2022年12月31日,公司拥有注册商标39件,163件专利授权。

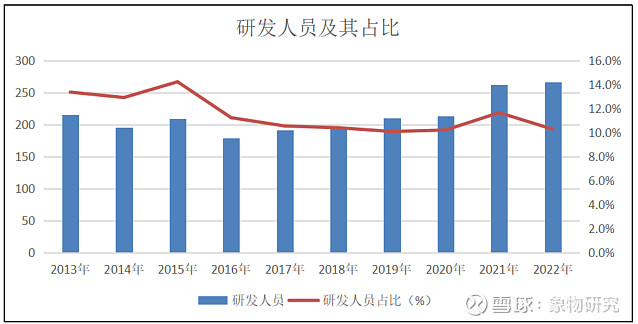

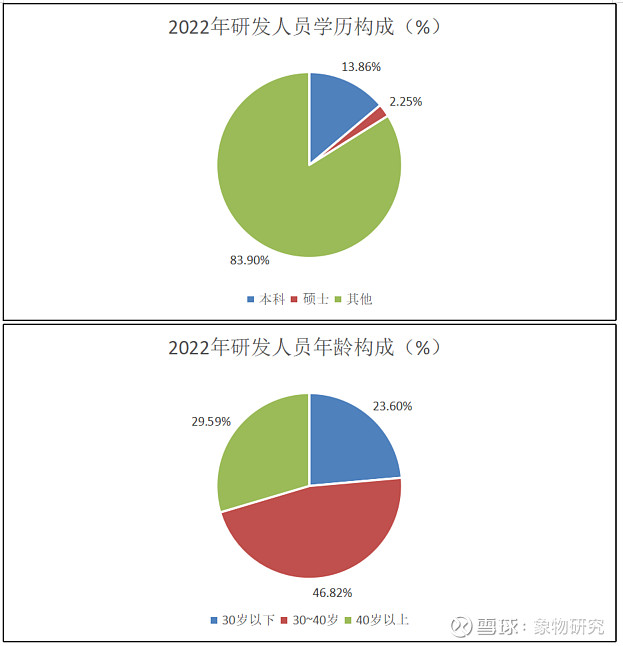

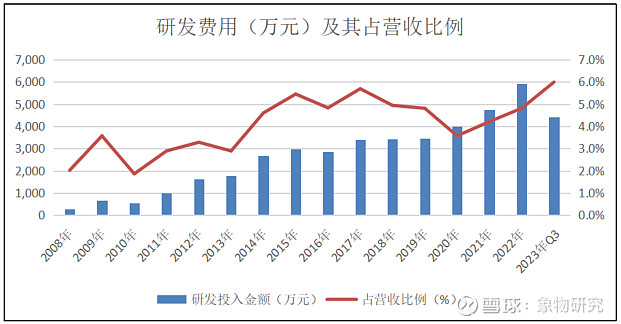

1-研发人员占比

昌红科技研发人员占比波动较小,2013年以来各期研发人员占比均在10%以上,2022年研发人员占比为10.3%,2022年研发人员中本科及硕士占比为16.1%,40岁以下占比为70.4%。

2-研发支出的结构(资本化和费用化)以及二者同与营收占比

昌红科技无资本化研发投入,全部为费用化研发投入,2022年研发投入占营收的4.8%。

四、利润端

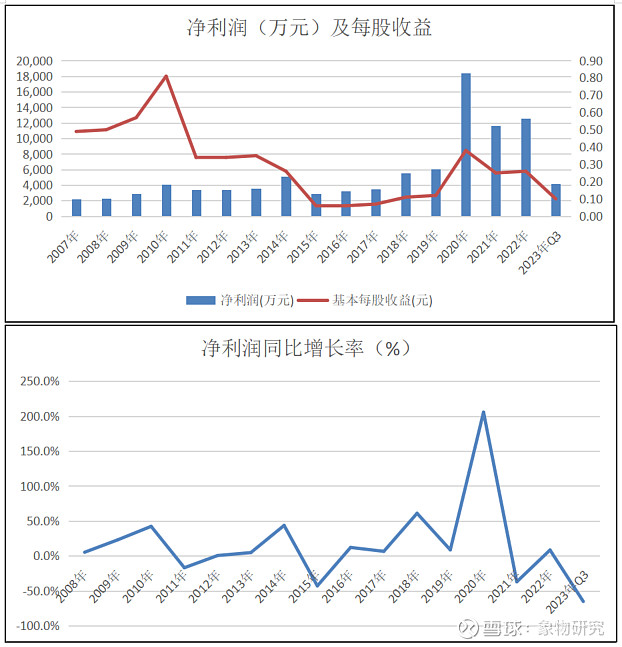

1-净利润与每股收益

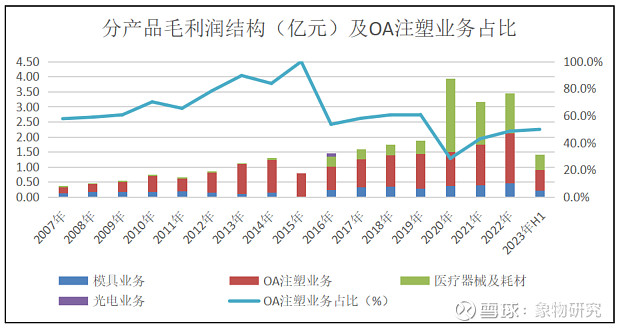

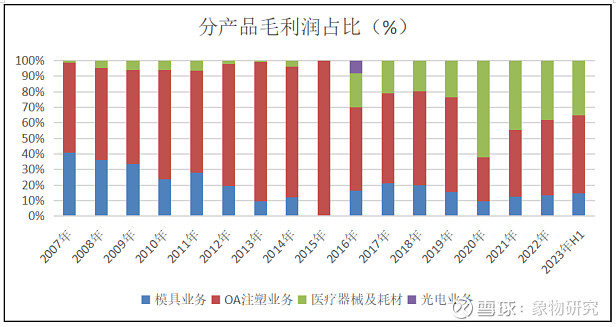

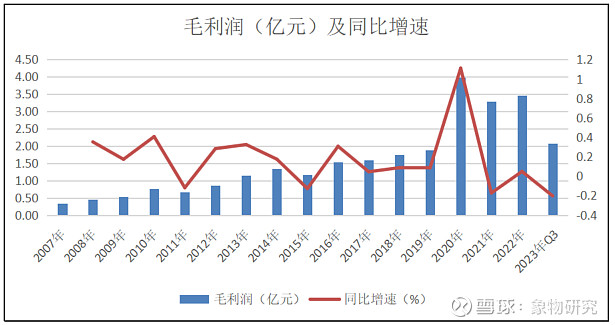

2-毛利润构成及最大业务的毛利润占比

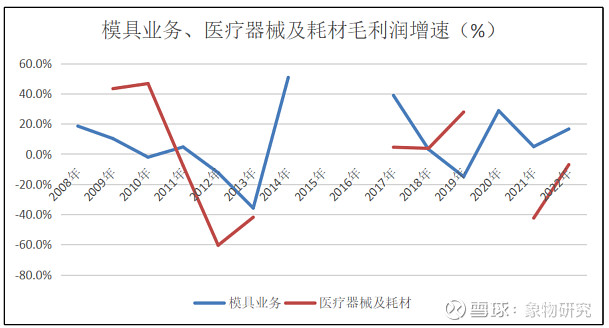

2011年毛利润同比减少,主要系销售增加,相关采购成本及人员工资增加,营业成本增速超过营业收入增速。

2023年毛利润同比减少,主要系:

(1)受医疗检测行业疲软、市场需求萎缩、客户去库存的多重因素影响,公司医疗业务较上年同期下滑,主要是公司子公司力因精准医疗产品(上海)有限公司病毒采样管收入减少。在上年同期业绩基数较高的情况下,公司医疗器械业务收入同比下降;

(2)OA业务板块,受宏观经济环境的影响,整体国内市场需求有一定萎缩,公司国内订单较上年同期有所减少,海外工厂的订单较为稳定;

(3)公司管理费用及研发投入增加,主要是公司新生产基地浙江柏明胜医疗科技有限公司、浙江鼎龙蔚柏精密技术有限公司处于前期产品认证以及生产准备阶段,前期大量的人员储备及生产组织增加了公司的期间费用,此外公司因实施员工持股计划增加股权激励费用成本。

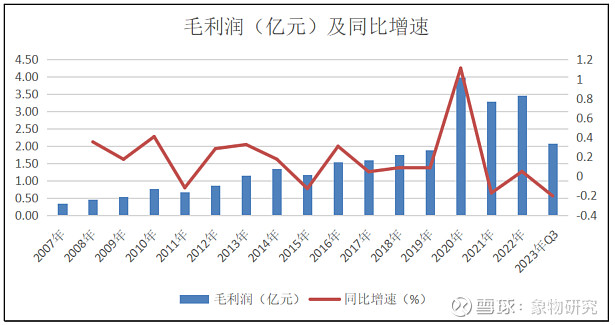

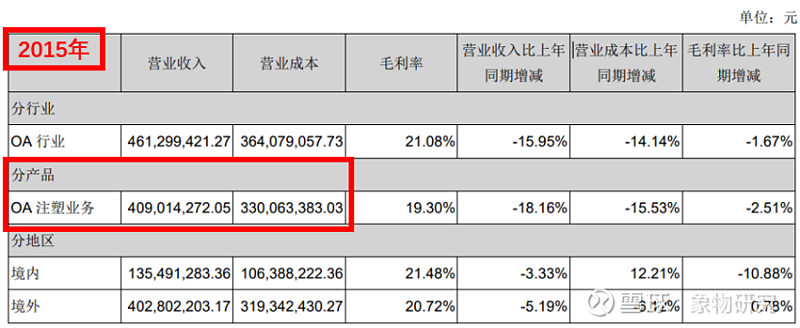

数据说明:2007年—2009年分产品毛利润由毛利率估算所得;2015年公司未披露模具业务、医疗器械及耗材、光电业务营业成本情况,无法计算其毛利润;2017年未披露光电业务营业成本情况,无法计算其毛利润。

因2008年医疗器械及耗材因基数过小,毛利润增速过快(353.0%);2014年医疗器械及耗材毛利润大幅增长(+424.6%),公司未披露原因;2020年医疗器械及耗材因疫情,毛利润增速过快(458.3%)。以上年份数据在制图中未显示。

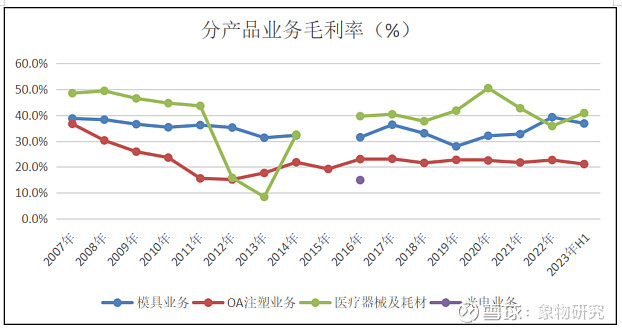

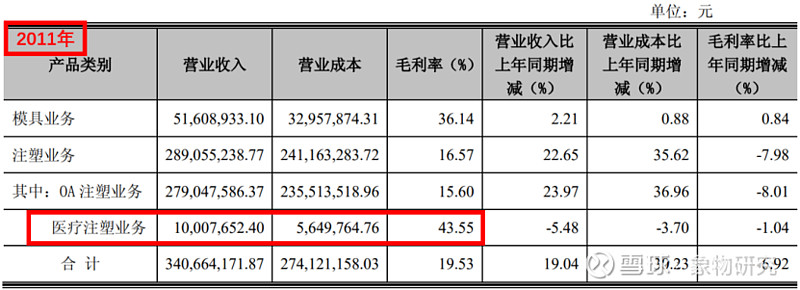

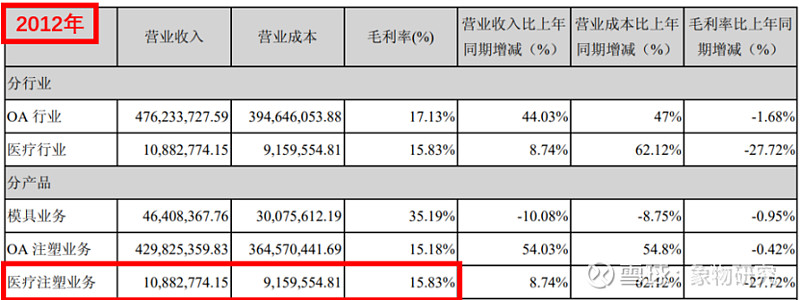

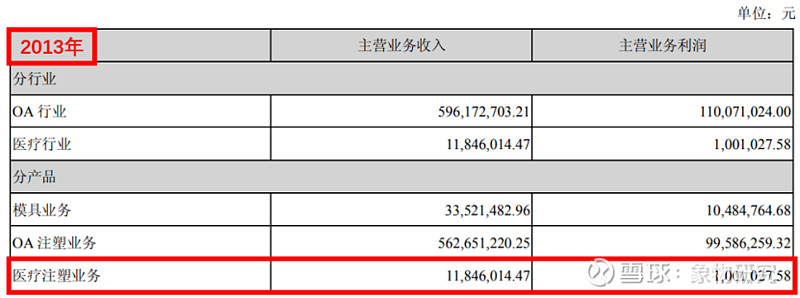

3-分业务产品毛利率

数据说明:2015年公司未披露模具业务、医疗器械及耗材、光电业务营业成本情况,无法计算其毛利率;2017年未披露光电业务营业成本情况,无法计算其毛利率。

2020年医疗耗材业务毛利率大幅增长,主要系受疫情影响,国内外市场对防疫产品的需求大幅增加;2021年—2022年医疗耗材业务毛利率下调,主要系疫情得到控制,公司口罩收入大幅下降,病毒采样管收入和毛利率下降幅度较大。

2012年—2015年医疗器械及耗材毛利率异常波动,公司未披露原因。

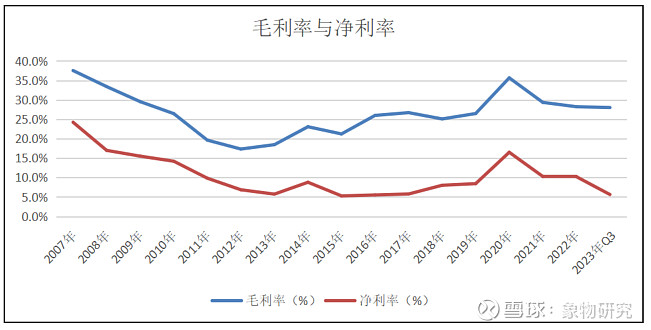

4-毛利率与净利率

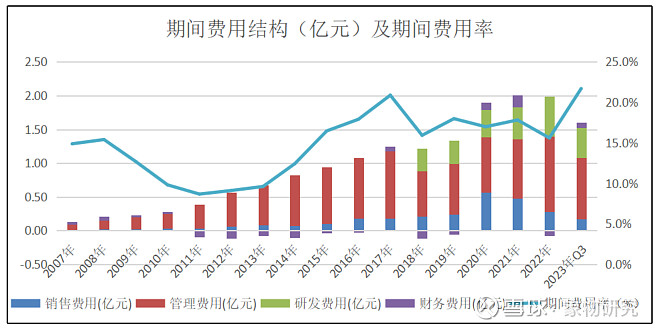

5-期间费用结构及期间费用率

2007年—2011年随着营业收入的快速增加,期间费用率总体下降;2012年—2017年随着期间费用的快速增加,期间费用率总体上升;2018年期间费用率大幅下降,主要系人民币贬值导致期间费用减少,同时营业收入增加;2019年—2022年期间费用率小幅波动,2022年期间费用率为15.6%;2023年Q3期间费用率大幅增加,主要系营业收入减少。

研发费用方面:公司研发费用波动较小,2022年研发费用占期间费用的30.8%。

管理费用方面:公司管理费用占期间费用的比例最高,主要随公司业务的扩大而增加。

销售费用方面:2020年销售费用大幅增加,主要系公司医疗业务收入大幅增加,相关销售推广和宣传费用同比增加。

财务费用费用方面:由于公司外销占比较高,汇率变动会对公司财务费用造成较大影响,此外公司存在一定的有息负债,利息支出也会影响财务费用。2020年财务费用大幅增加,主要系人民币汇率持续升值产生汇兑损失和银行借款利息的增加等因素所致;2021年财务费用大幅增加,主要系发行可转换公司债券计提利息增加;2022年财务费用为负,主要系因美元汇率波动产生汇兑收益较上年同期增加。

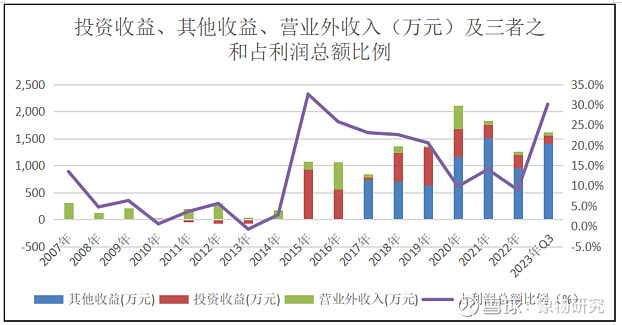

6-投资收益等其他项目(政府补助)占利润总额比例

2015年投资收益等其他项目(政府补助)占利润总额比例大幅增加,主要系投资收益因银行理财产品收益而大幅增加;2016年—2022年随着利润总额的增加,投资收益等其他项目(政府补助)占利润总额比例总体下降,2022年该占比为9.0%。2023年Q3投资收益等其他项目(政府补助)占利润总额比例大幅增加,主要系利润总额大幅减少。

2015年以后的投资收益主要为银行理财产品投资收益;公司其他收益、2016年(含)以前的营业外收入主要为各类政府补助;2020年营业外收入为越南昌红收到客户违约赔偿金。

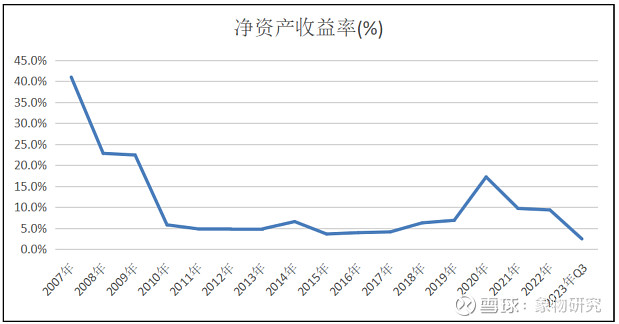

7-净资产收益率

2010年净资产收益率大幅减少,主要系公司IPO上市,股东权益总额大幅增加。

2011年—2019年净资产收益率波动较小,处于较低水平。

2020年净资产收益率大幅增加,主要系受疫情影响,公司国内外医疗客户产能需求量较大,使得公司医疗板块业绩在报告期内有较大幅度增长,公司2020年净利润大幅增加。

2021年净资产收益率大幅减少,主要系净利润的回落。

2023年Q3净资产收益率大幅减少,主要系公司增发,股东权益大幅增加。此外股东权益递延,而净利润只有前三季度。

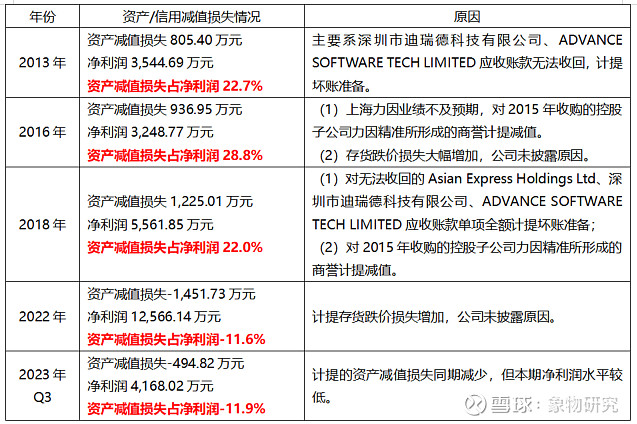

8-重大的资产减值损失

五、其他财务数据

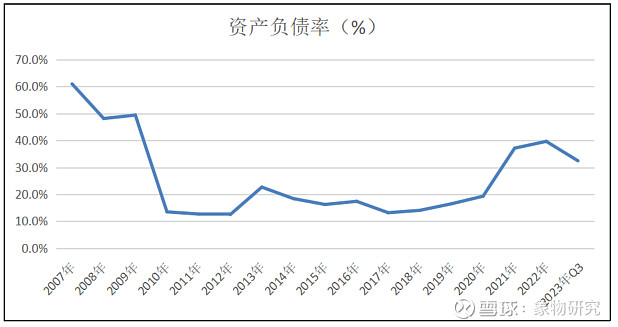

1-资产负债率

2010年资产负债率大幅减少,主要系公司IPO上市,资产规模大幅增加。

2013年资产负债率大幅增加,主要系河源子公司做进口付汇境外融资增加的借款,负债规模增加较大。

2021年资产负债率大幅增加,主要系公司发行可转债,应付债券规模大幅增加,负债规模增加较大。

2-有息负债规模,结构与占比

2010年有息负债占比大幅下降,主要系公司IPO上市,资产规模大幅增加;2013年有息负债占比大幅增加,主要系河源子公司做进口付汇境外融资增加借款;2013年—2019年有息负债占比持续减少;2020年—2022年随着有息负债的增加,有息负债占比增加,2022年有息负债占比为10.6%。

2013年短期借款大幅增加,主要系河源子公司做进口付汇境外融资增加的借款;2014年长期借款增加,主要系昌红光电向银行借款;2020年短期借款增加,主要系全资子公司柏明胜向中国银行贴息借款;2021年长期借款增加,主要系浙江柏明胜向中国银行借款;2022年短期借款增加,主要系公司及子公司向银行短期借款。

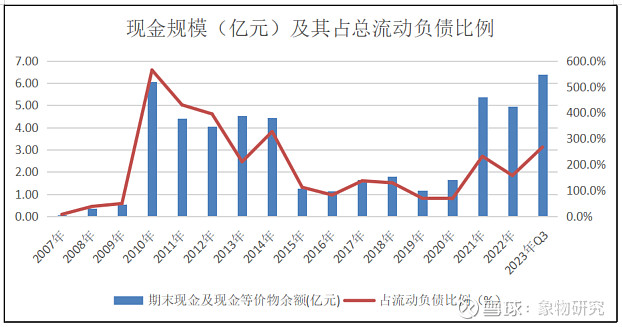

3-现金规模,以及同流动负债的占比

2010年现金规模大幅增加,主要系公司IPO上市募集资金。

2015年现金规模大幅减少,主要公司理财支付大额现金以及投资越南、菲律宾和支付上海力因股权款。

2021年现金规模大幅增加,主要系公司发行可转债募集资金。2021年以来公司现金占流动负债比例均在100%以上,2022年现金占流动负债的157.5%。

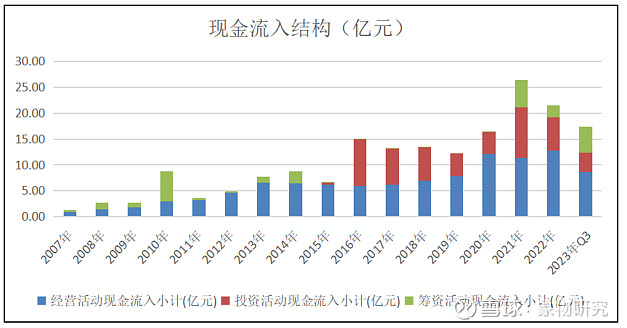

4-现金流入结构:经营、融资、投资

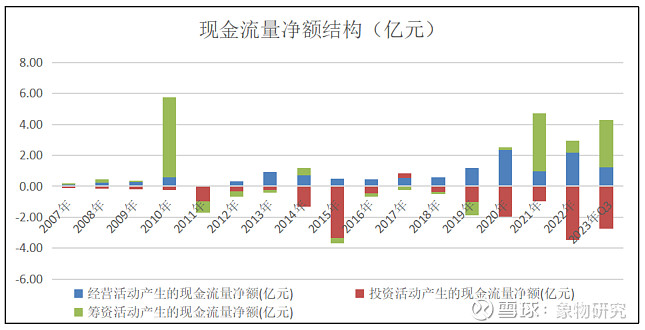

经营活动现金流入方面:经营活动现金流入波动不大,总体随公司营业收入而变动。

投资活动现金流入方面:2016年及以后的投资活动现金流入主要为收回银行理财产品的现金流入。

筹资活动现金流入方面:除了2010年公司IPO募集资金、2021年公司发行可转债募集资金、2023年Q3公司增发募集资金,其余年份筹资活动现金流入主要为借款。

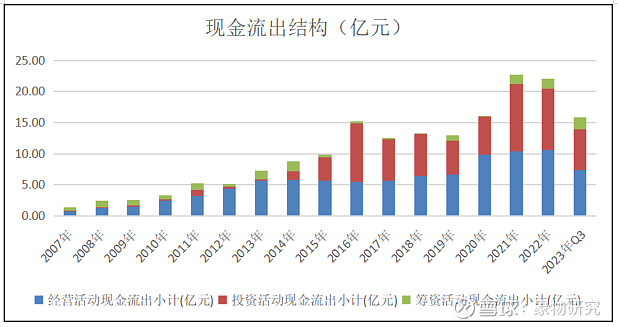

5-现金流出结构:经营、融资、投资

经营活动现金流出方面:经营活动现金流出波动不大,总体随公司营业收入而变动。

投资活动现金流出方面:2015年及以后的投资活动现金流出主要为购买银行理财产品支付的现金。

筹资活动现金流出方面:筹资活动现金流出占比较小,主要为偿还债务支付的现金。

6-现金流量净额结构:经营、融资、投资