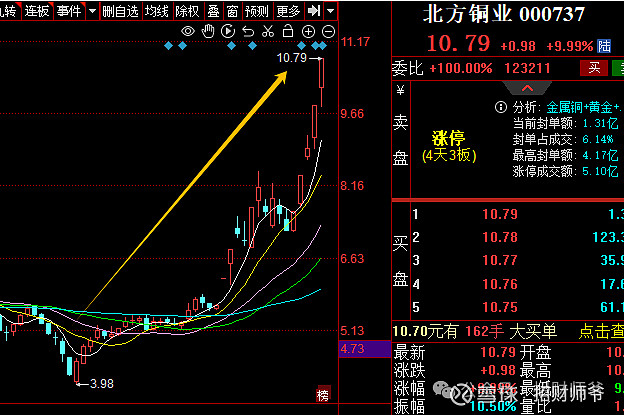

近期,有色金属涨疯了,而铜更是一飞冲天,中军北方铜业更是走出六亲不认的行情:

其实北方铜业走强已经有一段时间了,但是大部分散户朋友都是后知后觉,等反应过来时,北方铜业已绝尘而去而无法上车。

今天,师爷来挖掘一只个股,它才是真正的世界铜王,而且近期严重滞涨,补涨空间十分巨大,它就是中信金属。

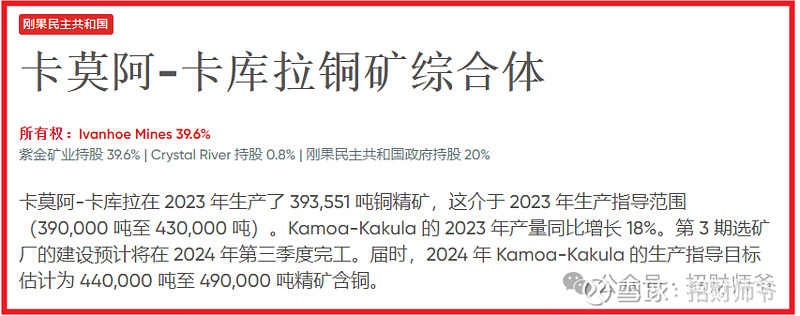

2018年-2019年,中信金属先后两次认购世界著名矿业公司艾芬豪矿业股份,成为其单一最大股东,目前持股25.97%。艾芬豪矿业公司,2012年10月在多伦多证券交易所上市。艾芬豪旗下拥有三个世界级、资源禀赋一流的在建优质矿业资产,分别是位于刚果金的Kamoa-Kakula铜矿(以下简称“KK铜矿”)(39.6%权益)、Kipushi锌铜矿(68%权益)和位于南非的Platreef铂族多金属矿(64%权益)。

KK铜矿是世界上最大的高品位层状铜矿床,现查明其铜资源量为 4249 万吨,平均品位 2.56%。KK 铜矿项目一、二期已于 2022年提前数月实现商业化生产。2022 年,KK 铜矿全年产铜(产量)33.3 万吨,2023年生产39.36万吨。项目三期预计2024年底投产,产能预计达到 44万吨,届时将成为全球第三大铜矿,预计共 33 年矿山服务年限。师爷备注:紫金矿业持股39.6%,紫金矿业股价近期走势也是六亲不认。

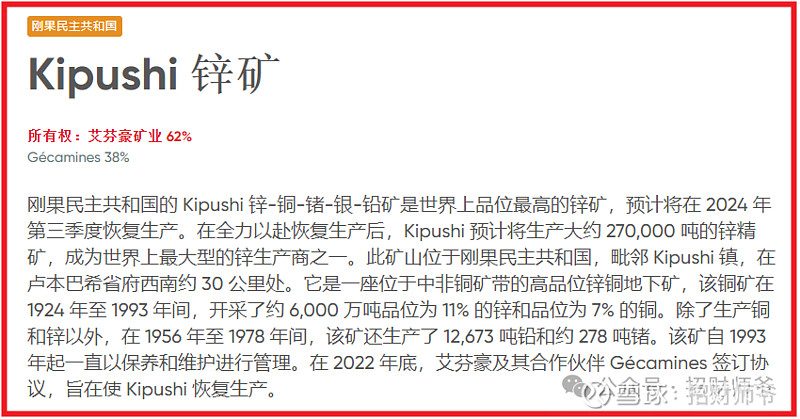

Kipushi锌铜矿锌铜矿:位于刚果(金)的Kipushi锌铜矿项目地处中非铜矿带,距离Kamoa-Kakula铜矿项目东南约250公里,拥有超高的锌品位,国际矿业领先的研究咨询集团伍德曼肯兹认为Kipushi的锌品位超过全球第二高锌矿项目的两倍以上。Kipushi项目整体建设进度已完成约67%,选厂将比原计划提前于2024年第三季度投产。该矿不仅有产锌,而且也有产铜和铅等。

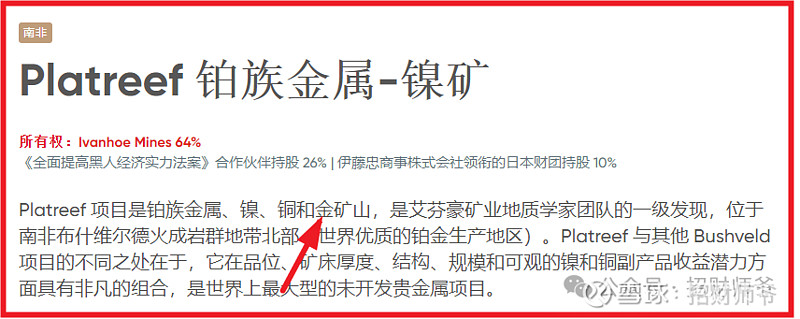

Platreef铂族多金属矿:位于南非的Platreef铂族金属矿项目,该项目资源量(2g/t边界品位)为8.52亿吨矿石,平均品位(3PE+Au)为3.45g/t,是世界上最优质的铂族金属矿之一。而且,重点来了,是铂金矿山!而且该矿位于世界优质的铂金生产地区!

北方铜业为什么比一般的铜属性个股走的好,就是因为北方铜业公司所属铜矿峪矿开采的铜矿石中伴生有少量的黄金。

此外,艾芬豪矿业还在不断的勘探新的铜矿:

因为艾芬豪矿业股份属于英股,报表翻译起来太费劲了,所以师爷找了港股五矿资源来做个比较,因为中信金属和五矿资源一起收购邦巴斯铜矿。

2014年7月,中信金属联合五矿资源有限公司(MMG Limited,港股,占比62.5%)、国新国际投资有限公司共同收购了嘉能可旗下的秘鲁 Las Bambas邦巴斯铜矿100%股权。其中,中信金属占股15%,并获得26.25% 的铜精矿分销权。

邦巴斯矿山位于秘鲁南部,是全球规模最大的铜矿项目之一,也是世界级的优质铜矿资产。截至2021年中,铜资源量达850万吨,并伴生大量的钼、银、金矿,有着良好的增储潜力。同时,生产成本位于全球铜矿现金生产成本曲线的前25分位,优势显著。自2016年7月商业达产以来,项目生产运营情况基本稳定,铜精矿含铜金属年产量稳定在30-40万吨,投资收益可观。2023年第二季度,邦巴斯铜矿选矿品位由第一季度的 0.58%提高至 0.69%,销售铜精矿 41.7 万吨,创历史新高;2023 年上半年,秘鲁邦巴斯利润同比大幅增长,为公司贡献权益利润 0.94 亿元,同比增长 253%。(中信金属2023中报)

对照着这个矿的最大股东五矿资源的2023年年报看一下:

二零二三年铜产量较二零二二年增加 14%,主要原因是 Las Bambas 矿山的运营没有中断。该结果进一步体现了该矿山全年强劲的运营表现,其中包括选矿处理量创下历史新高,年度销售量达到历史第二高,精矿销售量超过 110 万吨。Las Bambas 的 EBITDA 为 1,396.7 百万美元,较二零二二年增加 24%。主要原因是相较于二零二二年,自二零二三年三月以来该矿山物流一直保持稳定,令铜和钼的销售额增加。但由于铜价下跌、采矿量及选矿量的增加导致运营费用增加,以及铜精矿库存减少导致不利的库存变动,部分抵消了上述影响。二零二四年 Las Bambas 铜产量预期介乎 280,000 吨至 320,000 吨。该预计范围与二零二三年的产量基本一致,但取决于 Chalcobamba 项目的开发时间。二零二四年 Las Bambas 的 C1 成本预计在 1.60 美元/磅至 1.80 美元/磅之间,较二零二三年有所上升,主要原因是采矿量及选矿量增加,以及假设钼价格下降导致副产品收益降低。

看一下港股五矿资源的股价,近期已经翻倍了,本周三更是大涨11.4%。

五矿资源的营收中有34.17亿美元来自于这个矿,按照其占比62.5%来推算,该矿2023年度营收为34.17/0.625=54.672亿美元,而中信金属占比15%对应的营收为54.672*0.15=8.2亿美元,相当于人民币接近60亿元。

讲到这里,大家已经可以看出来,中信金属旗下具有世界上最牛逼的铜矿资源,说它是世界铜王并不为过,关键的是它旗下还有铂金矿,这个就比北方铜业牛逼多了。

也许有人说中信金属盘子比北方铜业大。师爷也来分析下。

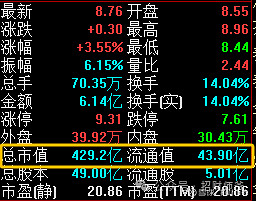

中信金属总市值(截止4月3日收盘,下同)为429.2亿元,流通值43.90亿元,如下:

中信金属的十大股东中,第一大股东中信集团持股占比接近90%,也就是说,实际流通市值已经被锁定了90%了。

中信金属控股股东为大型国有企业中信集团,属于国企改革概念,也是国企市值管理的重点企业之一。

综上,中信金属不仅是世界铜王,受益于铜涨价,而且还有铂金矿,又是国企改革概念股,2023年业绩已预告,没有业绩雷,底部滞涨,具有很大的补涨空间。