什么是波动?

如波涛般起起伏伏的股价变化是波动,一段时间内股票收益率的标准差是波动,波动是投资者每个交易日都要面对的事情,它是多空博弈的具象表现。

波动于我们而言意味着什么?

首先波动不应是我们情绪的引爆线,大部分投资者在早期面对股价波动时,情绪也是跟着它起起伏伏,跌了难受、涨了兴奋。

格雷厄姆曾经把股价波动比喻为“市场先生”,他非常极端,每个交易日都会准时出现,给你不断地报价,乐观的时候,他会给出很高的价格买走你手中的股票,而悲观的时候,他又会报出很低的价格把手中的股票卖给你,面对这样情绪不稳定的家伙,我们不能被牵着鼻子走,而是要好好的利用他的极端。

波动于我们而言,变得有价值有意义,利用市场先生周期性的癫狂,我们可以真正做到低买高卖。

其次波动不意味着风险,很多人会说,股票比理财更危险,因为个股股价总是上蹿下跳,常常带来亏损,而理财是稳稳的幸福。

诚然,投资个股的风险很大,时有暴雷股、退市股出现,但个体不能代表整体,纵观国内外数十年的证券市场,整体收益均大幅领先债券等无风险标的。

如果把整个证券市场比作大海,波动就如潮水般此起彼伏连绵不绝,但整个海面却在不断上升,如果我们是汪洋上的一艘小船,只要不轻易踏入风暴,资产就会跟着水涨船高。

霍华德•马克思认为,学者们为了方便,选择了用波动性指代风险,这仅仅是因为他们需要一个可以计算的、客观的、能够查明来龙去脉的数字,但可惜的是风险有许多种,而波动性可能是与之最无关的一个。

我们如何利用波动?

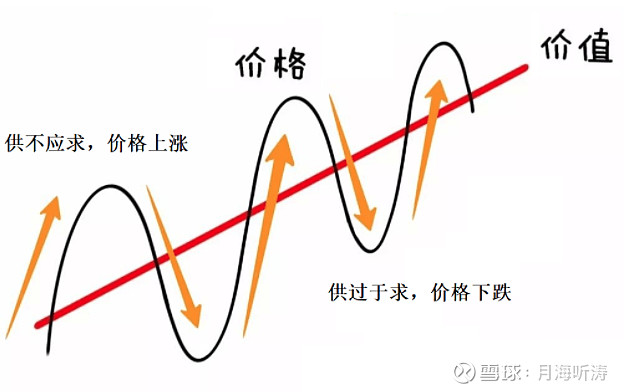

波动是我们分析股票的一个维度,短期的波动反映投资者对股票的主流预期,而长期波动则反映股票背后的企业经营状况是否稳健。

个股的短期波动我们难以预测,它受到不同投资者的合力作用,有时候一个小小的消息,就能引爆投资者情绪,让股价剧烈波动。长期波动能告诉我们:长期波动率低的个股,意味着经营较为稳定,投资者预期也较为一致,换句话说,确定性较强;长期波动率高的个股,经营状况起伏不定,投资者对其未来的分歧也大。

虽然基本面分析提供了一种视角:股价长期围绕着价值波动,但个股的价值几何是困扰所有投资者的问题。

这就意味着,要想利用波动,首先要找到价值的准绳。

投资大师们的书里始终围绕着价值的估量展开论述,但是又让读者难以付诸实践,因为个股的价值估量本身就是个很主观很艺术的东西。

既然如此,如果放弃对个股的估值,我们又该如何利用波动呢?

答案是放弃预测短期波动,放弃预测个股波动,好好利用指数的长期波动。

如果把指数当成个股,最大的区别是什么呢?

个股会退市,而指数不会!

个股有可能会亏损,甚至破产,即使是最愚蠢的投资者,也不会买入长期亏损的企业。而指数会将亏损的企业剔除并纳入健康的企业。

个股的短期波动虽然难以预测,但是指数的长期波动却有迹可循。

一个指数要长生不老,那就意味着,它会有波峰也会有波谷,但不会持续的单边下跌或单边上涨。

大树长得再高也上不了天,瀑布冲击的再凶猛也砸不出峡谷。

19-21年,大盘白马股疯涨,并不是因为这些企业业绩忽然大幅提高,而是因为投资者集体看好,一致性预期太高,导致他们估值的大幅提升。

同样的,22-23年,大盘价值类、高股息类股票又迎来了春天,或许是因为三年抗疫,大家的口袋瘪了,追求更稳健的标的了。

当下的结构性市场,每一个指数走牛前都经历了长时间的整理,而一旦形成了上升趋势,行情往往会持续数月甚至数年,同时,任何一个指数,如果已经走牛了好几年,一旦迎来调整,那也不会轻易结束下跌周期。

指数长期波动的逻辑是万物皆周期,只要市场是人在参与,就少不了周期性的过度悲观亦或者过度乐观,我们要做的不是去预测未来什么样的指数会走牛,而是利用它的大波动,在下跌空间有限的位置加入,保守点,可以在它已经形成了上升趋势时加入,减少等待期。