一、薪俸税的纳税人及纳税范围

中国香港的个人所得税称之为薪俸税,于1940年开征,是香港地区对个人在香港因任职或受雇取得的收入征收的一种所得税,征税年度是每年的4月1日至下一年的3月31日。

薪俸税的纳税范围包括薪金、工资、佣金、花红、股份奖赏、津贴、退休金等共十余项。由雇主支付的工伤意外赔偿、遣散费及长期服务金、陪审员津贴无需缴纳薪俸税。

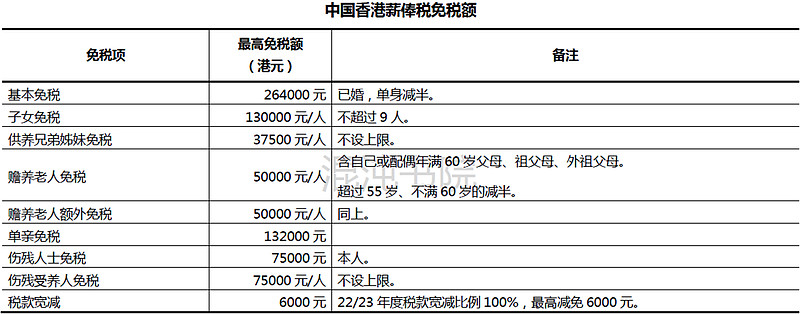

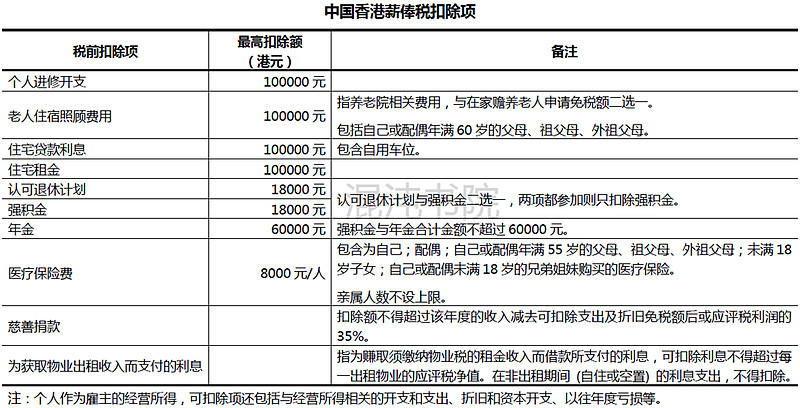

二、薪俸税的免税额和扣除项

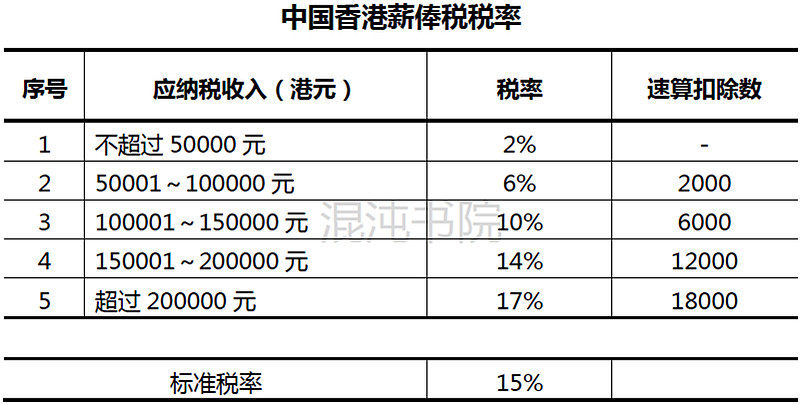

三、薪俸税税率

薪俸税按应纳税收入以累进税率计算;或以总收入净额以标准税率计算,两者取较低的税款额征收。

以累进税率计算的,可享受免税额和扣除项;以标准税率计算的,可享受扣除项,但不享受免税额。

同时,已婚纳税人可选择与配偶合并报税,享受已婚人士免税额及其他免税额;或各自单独报税,申请相应的开支和扣除项。

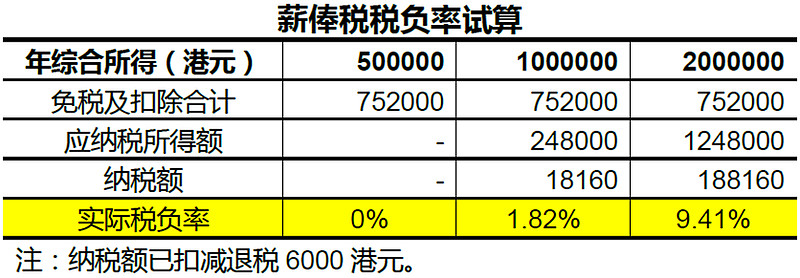

四、薪俸税的实际税负

以一个已婚家庭合并纳税为例,夫妻养育子女1名,纳税人父母双全且年满60岁(居家赡养),家庭成员合计5人。自购住房,有贷款利息。

该家庭采用累进税率,可享受的常用免税额及扣除项包括:基本免税额26.4万港元、子女免税额13万港元、赡养老人免税额和额外免税额20万港元(10万港元×2人)、住宅贷款利息10万港元、强积金1.8万港元、医疗保险费4万港元(0.8万港元×5人),最高合计75.2万港元。也就是说,家庭年收入不超过75.2万港元,无需缴纳薪俸税。

2021/22年度,中国香港全行业平均工资中位数为18000港元/月,合216000港元/年。在考虑免税额和扣除项后,中国香港薪俸税实际起征点是年平均工资的3.48倍,体现了薪俸税高起征点、低税率的特点。

五、薪俸税征收

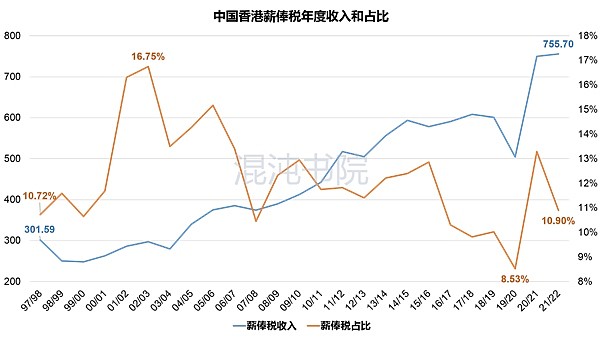

1997/98~2021/22年度,中国香港政府总收入从2812.26亿港元增加到6935.76亿港元,增幅146.63%;薪俸税收入从301.59亿港元增加到755.70亿港元,增幅150.57%。政府总收入增幅与薪俸税增幅基本一致,显示回归后薪俸税的税负未发生明显变化。

2021/22年度,中国香港薪俸税收入占政府总收入的比例为10.90%,自2002/03年度开始呈下降趋势,降幅34.93%。