$海天味业(SH603288)$ $中炬高新(SH600872)$ $千禾味业(SH603027)$

自去年以来,核心资产类上市公司估值被推到了历史高点,而2022年以来估值回归叠加戴维斯双杀,调味品行业个股纷纷下跌,跌幅之大让很多人不太适应,但作为生意来说,调味品行业的酱油品类仍是广大价值投资者十分关心的赛道,下面我将就酱油品类进行分析。

一、酱油品类特征:

(1)家庭渗透率高,属于高频必需重复消费品

(2)酱油在中国属于传统调味品,大众接受度较高

(3)行业集中度提升+消费升级

(4)属于大众消费品

二、波特五力分析:

(1)供应商的议价能力:酱油上游原材料主要是大豆、豆粕、小麦、玻璃瓶、塑料瓶、食盐等,均是大宗商品,供应商分散,议价能力弱。

(2)购买者的议价能力:零售端客户主要是C端消费者,没有议价能力;餐饮端客户属于B端客户,只有较大的连锁品牌具有一定的议价能力;工业端客户与餐饮端差不多,只有大客户才具有一定的议价能力。

(3)新进入者威胁:近两年有金龙鱼、鲁花调味品巨头进入酱油行业。

(4)替代品威胁:复合调味品对酱油这种单一调味品具有一定的替代作用。

(5)同业竞争者的竞争程度:线上销售和社区团购加剧了行业竞争。

三、酱油行业是否具有竞争优势:

(1)行业内具有主导企业,海天味业,市场份额稳定提升

(2)行业内企业盈利能力相对稳定

(3)进入和退出的大企业较少

结论:酱油行业具有竞争优势

四、竞争优势的来源:

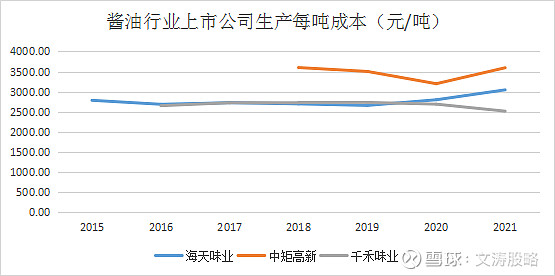

(1)供给侧:成本端

从海天味业来看,2015-2019年公司的每吨生产成本在2600-2700波动,2020-2021年成本逐渐上升,与中矩高新一致,而千禾味业每吨生产成本则震荡向下,千禾味业成本向下,则是由于千禾在行业内是用脱脂大豆酿造酱油,而豆粕相较大豆的成本较低,2021年豆粕价格整体下跌。从上图来看,几家主要酱油企业生产成本都没有向下的趋势,一则可能是原材料和人工涨价,一则是可能在行业内集中采购和技术带来的优势不明显。

(1)需求侧:

A、酱油行业的需求餐饮占45%,工业占25%,零售占30%,其中餐饮和工业相当于To B业务,对性价比要求较高,一般不会轻易更换品牌,而零售端竞争激烈,显示各公司的渠道能力,而线上销售和社区团购的兴起加剧了零售端的竞争。海天和中矩高新在餐饮端都有一定占比,而千禾则全部是零售端。

B、餐饮和工业端具有一定的壁垒,可以锁定部分客户,主要由于转换成本较高。

C、零售端客户对品牌比较看重,但会在几个大品牌中间选,具体哪个品牌并没有多少忠诚度。

(2)规模经济效益:行业内固定设备投资完成后,销售数量越多对成本的摊薄越多,酱油行业具有规模经济效应。

五、经营效率各企业对比:

从经营效率上来看,海天味业一直保持着较高的存货周转率,显示出海天的渠道销售能力较强,产品周转快,其次是加加食品在湖南周边也具有较高的品牌知名度,其次是千禾味业,进入全国化扩张之后产品周转率一直不高,最低是中矩高新,虽然在几家上市公司当中排名垫底,但近几年周转率都在小幅提升,显示出全国化推进后品牌知名度提升带来正向反馈。

六、核心领导人:

(1)海天味业:庞康,是大股东并一直在执掌海天味业,公司高管大都持有公司股票,庞康是行业内一流的选手。

(2)中矩高新:董事长何华,宝能集团派驻,象征性领工资,没有调味品行业经验。总经理李翠旭,宝能集团派驻,没有调味品行业经验,公司高管工资较高,但都没有持有公司股票。核心管理层是行业内三流选手。

(3)千禾味业:大股东+董事长伍超群,创立千禾味业,行业经验丰富,将千禾定位中高端产品,与海天、厨邦形成差异化竞争,伍超群是行业内一流选手。公司高管工资较低,虽都有持股,但都较少。

(4)加加食品:大股东杨振,创立加加食品,入行较早,行业经验丰富,区域内加加食品具有一定的品牌优势,但公司和大股东多元化导致精力分散,在酱油行业算是二流选手。公司高管工资较低,都没有持股。