金融资本岁末狂欢

即将过去的四季度,险资和私募几乎占据了“举牌”主战场,宝能、安邦、生命这样的险资以及崔军、思考投资这样的私募笑傲江湖。

三季度,在股市巨幅震荡中挺身而出的“举牌双雄”——由单祥双掌舵的中科招商以及刘益谦麾下的国华人寿,无疑是市场最大的亮点。然而,市场逐渐风平浪静之后,“举牌双雄”却逐渐销声匿迹,鲜有表现。与之相比,由险资和私募组成的“金融举牌队”却在四季度大放异彩,上演岁末狂欢。

统计数据显示,在即将过去的四季度,险资和私募几乎占据了“举牌”主战场,宝能、安邦、生命这样的险资以及崔军、思考投资这样的私募笑傲江湖。

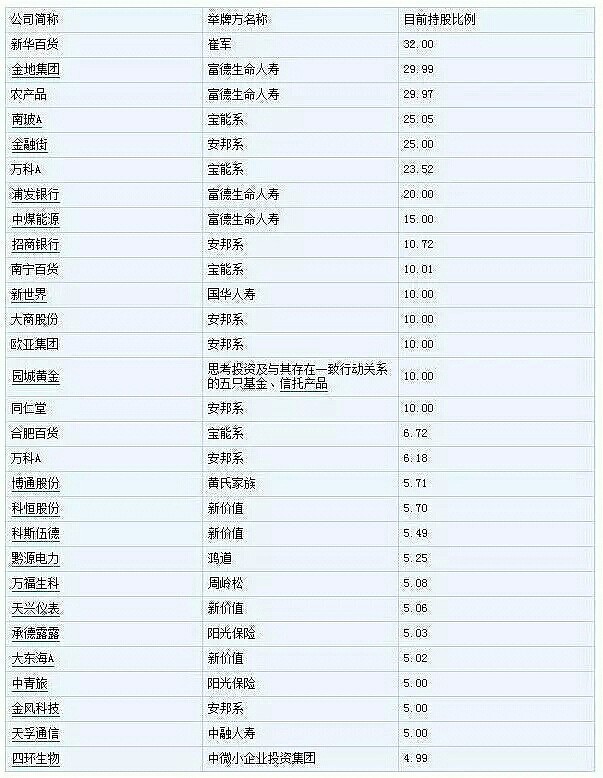

以最受关注的万科A为例:根据最新的披露信息,截至12月15日,安邦在万科停牌前夕再度大举吸筹,持股比例已增至万科总股本的6.177%。与此同时,宝能系也将持股比例增至23.523%,而此时距离宝能系第三次举牌尚不足月。

在业内人士看来,险资面对新保险监管体系“偿二代”实施前的资产配置战术调整,以及监管层对保险资金投资蓝筹股票监管比例的放宽,给险资提供了巨大的施展空间,其一而再、再而三地举牌亦在情理之中。

按照现行规则,举牌之后6个月内不得反向操作

“既然险资能买,现在的价格又不高,为何不连续举牌来加仓呢?”某险企投资人士告诉记者,按照现行规则,举牌之后6个月内不得反向操作,既然前期股份已经锁定,那么在没有更好标的的情况下,举牌之后肯定要继续加仓,直接买到自己需要的仓位。

该投资人士认为,保险公司存在“从节约资本的角度,通过调整资产配置战术,来实现提升偿付能力充足率”的需求,考虑其“二次举牌”的一些投资标的股权颇为分散,如果能够凭借着较高的持股比例提名董事进入董事会,对于提升偿付能力充足率也有不小的帮助。

与险资“有钱任性”的“二次举牌”不同,私募“二次举牌”的诉求点则在控制权和影响力上。

在崔军六次举牌新华百货之后,新华百货12月9日披露,崔军近日通过旗下两家公司再度增持新华百货2%,致使其股权比例上升至32%,取代原先的物美系成为公司第一大股东。

在完成了最大限度的买入之后,按照其一贯行事风格,崔军显然会重新启动改选董事会。有熟悉崔军的知情人士告诉记者,其一直对上市平台颇为向往,新华百货可能是其此轮举牌的试水之作,一旦时机成熟,其可能对其他公司展开类似行动。

“看重组”变成“追白马”

对比三季度“抢小票”的举牌逻辑,四季度的“二次举牌”明显偏向了白马股,资本方的选择标准也从“看重组”变为“买白马”

统计数据显示,10月以来被“二次举牌”的公司大多属于商业贸易、房地产以及银行板块,按照最终控制方的属性来看,这些公司大多是国企性质,而非“举牌双雄”热衷的民营性质。

12月22日,欧亚集团、大商股份双双发布提示公告披露,安邦保险继12月10日对两公司实施同步举牌后,又于12月18日同时二度举牌两公司,短短7个交易日内,安邦对两公司的持股比例均已达到10%。

截至目前,包括欧亚集团、大商股份在内,加上农产品、南宁百货、新世界,已有5家商业百货类上市公司被险资“二次举牌”,即持股比例达到10%及以上。此外,宝能系对合肥百货的持股比例也已经达到6.72%。

回溯险资去年的建仓情况,商业百货类上市公司同样榜上有名。对此,有业内人士分析称,这类上市公司大多属于资产富裕型,按照重置价值估算,其价格并不算高;另一方面,这些公司的整体市值并不算大且流动性较好,险资买入无论持有还是将来退出都较为容易。

上述保险投资人士则认为,尽管近期举牌方来势汹汹,但从买入标的来看,其并非乱投一气,而是选取有着明显业绩支撑、行业护城河的白马股。“或许在买入过程中,第二次举牌时的成本已经较高,但考虑到其潜在价值及安全边际,我们依然觉得这笔买卖很划算。”

险资未来对白马股的“二次举牌”或将成为潮流

在采访中,某市场观察人士则向记者提供了另一种观点,其认为在注册制落地之后,壳资源的稀缺程度已在削弱,有着业绩支撑的白马股开始吸引资本的关注,险资连续举牌只是向市场提示了这一点,未来对白马股的“二次举牌”或将成为潮流。