1、业务前景

潍柴动力是重卡行业发动机龙头,得益于本轮国内复苏、出海爆发、天然气价格走低带来的重卡行业向上周期,重卡有关业务回暖向上,具体分析如下:

1)内需:2017-2021年内需销量长期高居百万辆以上,经历7-8年时间将逐渐进入置换高峰期。

2)出海:2023年公司重卡出口5.2万辆,同比+51%,凭借性价比等产品优势,出口销量进入持续上行通道。

此外中国重卡综合产品力领先,在亚非拉等地区市占率还有显著提升空间。

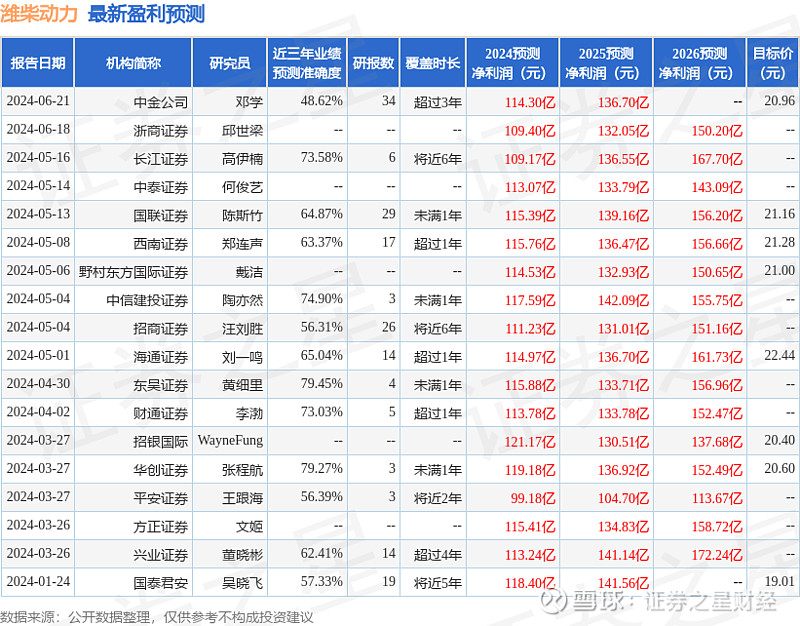

2、业绩预测

根据预测准确率最高的研究员预测数据,2024年大概116亿(历史最好业绩),2025年134亿,2026年157亿。

这样算来2024年有接近30%的利润增长,而当前市盈率只有14.4。

3、K线走势

从图中可以看出2022年4月开始,已经走向上趋势线了。近期进行了大级别的调整,回调幅度21%,正好回调至上行趋势线后开始反弹。

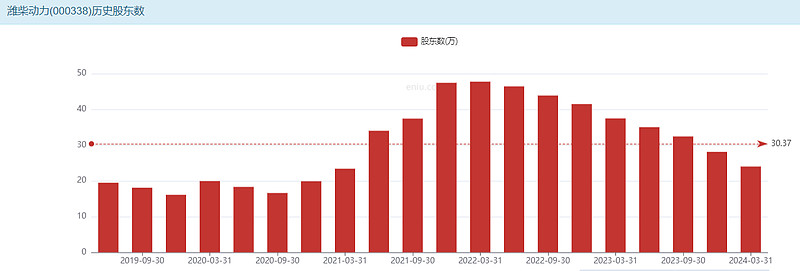

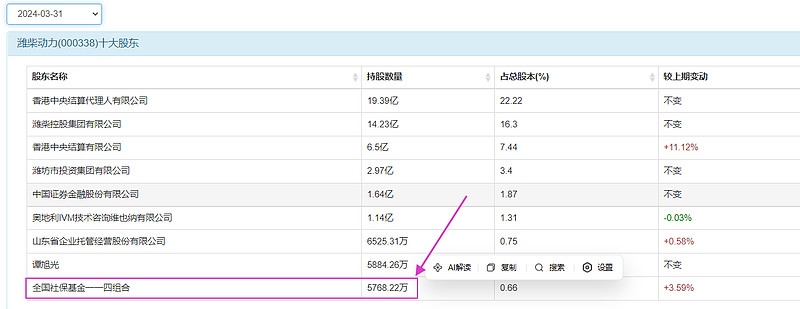

4、股东情况

首先看看股东数量,从2022年开始,股东数量持续下降,说明股份一步步在集中。

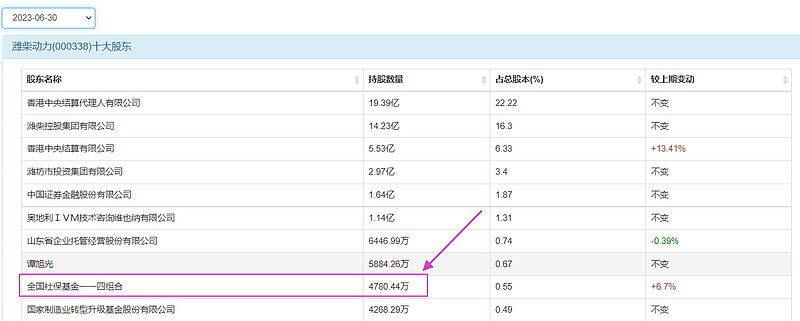

再看看十大股东,社保114从2023年6月开始出现在十大股东中,持股4780.44万。

再看看2024年一季报,股份增加至5768.22万,也就是三个季度增加了1000万股。

总结一下:

从各个角度来看,潍柴动力现在是比较合适的入手时机,2024年开始利润会创新高,股价破新高也是可以期待的。