今天英科医疗放量下跌10%。

据说今天的大跌是大漂亮要加税的消息引发的,底部的利空和顶部的利好都是要反着看的。

从周线和月线角度看,现在是妥妥的底部,才刚刚突破底部的箱体。

此外再分析下这个利空消息的真伪。

1、先看看关税情况。2021年11月30日排除有效期到期后,美国恢复了加征301关税,无法继续豁免加征,包含当前我国热门出口的纺织品口罩、部分洗手液、一次性手套等产品。也就是说2022年开始已经加关税了,且政策为”一次性医疗级丁腈手套加征 7.5%关税,一次性工业级丁腈手套加征 25%关税,一次性 PVC 手套不征收关税“。

一个小小的手套已经加了这么多的关税,还要继续加?

2、假设美国要在原有关税的基础上再继续加关税,我们看看能引发什么事情。

首先,如果继续加关税,势必引发中国的手套更贵了,那谁可以替代中国手套呢?

从英科医疗的业绩说明会得知,目前看来是马来西亚。

如果马来西亚手套成本比中国手套便宜,那毫无疑问可以取代中国市场。

那我们看看英科业绩说明会上对于马来西亚友商的描述:

“马来西亚的友商具备一定的行业先发优势,但一直以来中国相较马来西亚在人力资源、原材料、土地、能源以及产业链配套等方面均具有明显优势。马来友商面临产线线龄老旧,生产效率较低,成本控制能力有限,同时马来西亚生产能源主要为天然气及生物质燃烧方式,能源成本较公司相比更高,且面临劳工短缺等问题。”

从这段话可以分析出,马来西亚的手套比中国手套贵。

也就是说,如果美国再次加大对中国手套的关税力度,打击中国手套,只能从马来西亚市场上找到替代品,而这个替代品并不便宜,结果就是提高了自己的购买价格。

3、假若美国真愿意做冤大头,宁愿高价买,也要对中国手套加征关税。

假若真是这样,中国人还是可以找到出路,那就是“公司计划加大海外生产基地的建设,以消除未来关税的影响。同时加大非美区域的市场开拓,服务好全球范围内的客户“。

言外之意是两点,一点就是建立海外基地,这样生产出来的产品就避免了关税,二是开拓非美国市场,在世界上其他地方开拓客户。

4、看看基本面和技术面。

从行业基本面角度来看,2023年是去库存的一年,现在去库存接近尾声,手套也开始盈利,英科医疗二季度一次性手套依旧保持满产满销,手套价格环比一季度有一定程度上涨,所以对手套企业来说,最坏的时候已经过去了。

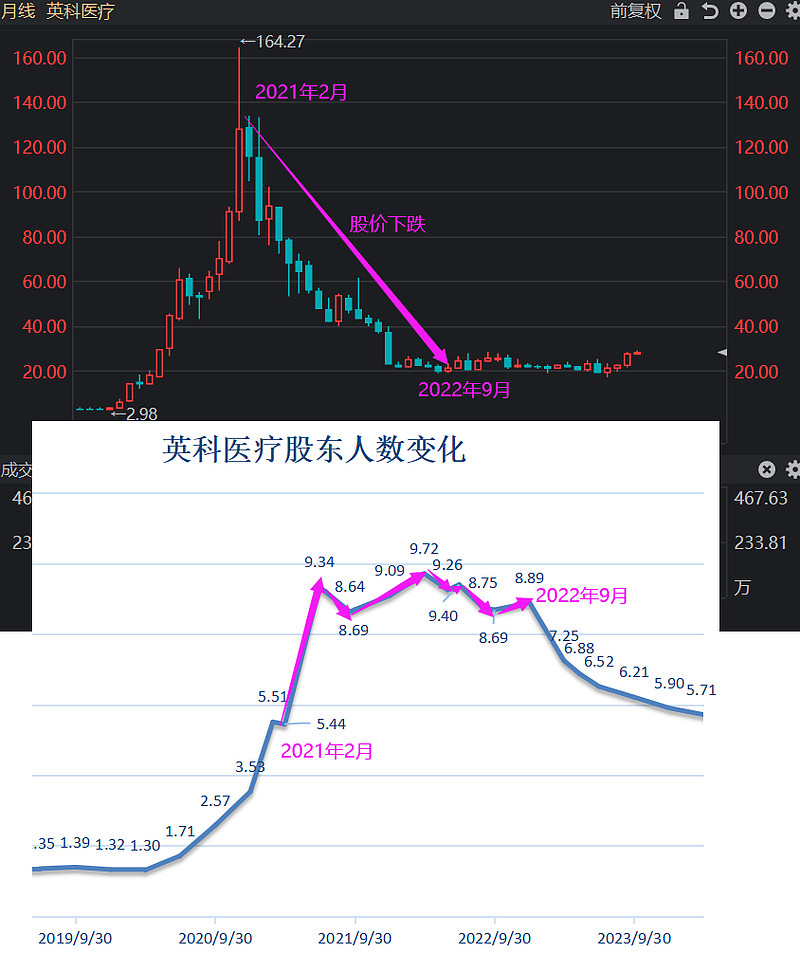

从技术角度来讲,英科医疗从2022年就开始底部盘整,已经盘整了整整两年,股东人数也从高位的接近10万下降至5万多,洗盘非常充分。

说完乐观的分析,再说说不利情况。

1、英科医疗2023年年报归母净利润3.8亿,而扣非净利润只有0.8亿,占整个利润的20%,也就是说那3个亿(80%)下一年就可能没有了,是非常规性的收益。

但是2024一季报中的数据是有好转的,一季报中归母净利润2.38,扣非利润是1.6,比例为67%,相较于2023年报,有很大的提高。

后续还是要密切关注扣非利润的变化。

2、技术上看在箱体顶部,也就是24.76上下有支撑,如果不破这个箱体顶,能停在这个附近震荡,是好的加仓机会。如果破了箱体,说明是一次大的调整,还是要谨慎对待的。