1、概况:

公司提供电气领域检验检测服务与其他技术服务,其中,检验检测服务包括交、直流高压和超高压开关、±500千伏以上直流输电设备、800千伏以上交流长距离输电设备等智能电网领域的关键输配电设备,其他技术服务包括计量服务、认证服务、技术研究与技术咨询。

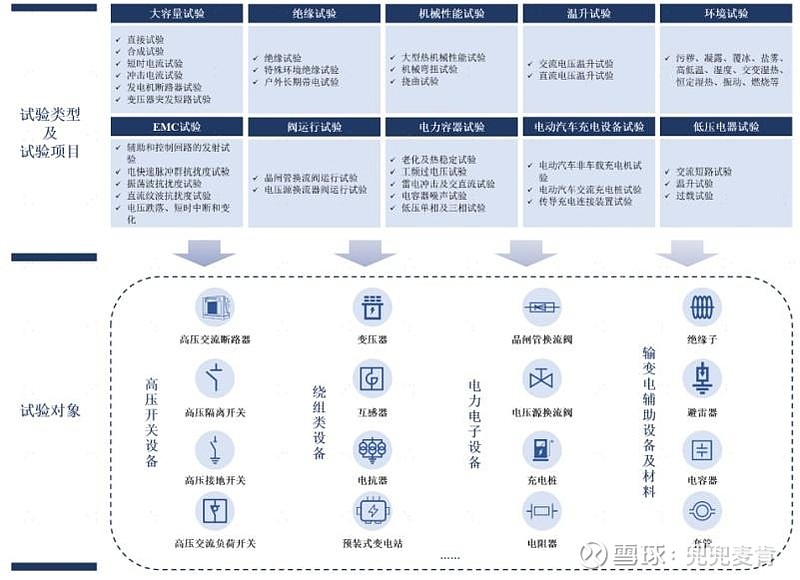

公司检验检测服务包括了高压开关设备检测、绕组类设备检测、电力电子设备检测。公司完成多个特高压柔性直流输电工程用电压源换流器阀型式试验,相关换流器阀已成功应用于±800KV混合多端特高压直流工程(昆柳龙直流工程)、白鹤滩-江苏±800KV特高压直流输电工程等重大项目。检测范围涵盖100余项大类产品,涉及800余项检测标准。

公司是国内少数具备低压到交直流特高压产品检测能力的机构,检测服务项目包括大容量试验、绝缘试验、机械性能试验、温升试验、环境试验、电磁兼容(EMC)试验等,能够全面支持各类电气设备产品的型式试验、性能试验及研究性试验等。

2、公司一季度业绩高增:

2023年,公司业务之一检测服务收入5.48亿元,同比增长17%,毛利率高达50.6%,毛利率基本持平。

2024年Q1,公司收入1.53亿元,同比+12.8%,扣非净利为0.43亿元,同比+47.2%,一季度利息收入300多万,可见利润增长不是利息贡献的。

3、股东优势,预计可给公司带来丰富的业务资源:

公司大股东为中国西电,持股44.44%,加上中国电气装备集团的持股,共计持股占比达到了47.55%,公司的其他股东,也包括了平高集团,持股1.5%。股东包括了中国西电,平高集团等。

参考公司2023年年报,公司主要服务于西电集团、中国西电、国家电网、施耐德电气以及平高集团、平高电气等。其中,西电系为公司第一大客户,2023年,西电系给公司带来的业务达到了1.15亿元,占到公司总收入19.1%;国家电网带来的收入为0.36亿元,占比近6%,平高系,包括了平高电气等,给公司带来0.28亿元的业务量,占比为4.7%。也可以认为,公司大股东中国西电、以及平高,都会给公司带来丰富的业务资源。

4、公司资产清晰,账上现金占比极高:

截止到2024年Q1:

1)公司货币资金6.64亿元,交易性金融资产2.8亿元,这两项合计为9.44亿元;

2)在流动资产中,一年内到期的非流动资产为4.33亿元,这项资产为一年内到期的债权投资;

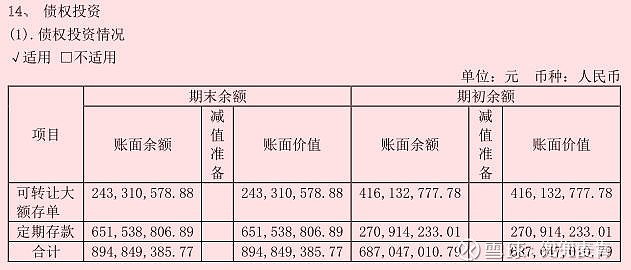

3)非流动资产中,债权投资为9个亿,参考23年年报,这9个亿,主要为定期存款、大额存单等,其中包括了6.5亿的定期存款,以及2.43亿元的可转让大额存单。

这三项合计类现金金额就达到了22.77亿元,而公司的净资产为30.6亿元,现金占比达到了74.4%。2023年给公司带来了3000多万的投资收益,以及部分利息收入。

5、公司造血能力强:

根据公司现金流量表,2023年公司经现净额为2.63亿元,22年为1.97亿元,近5年都是有稳步增长,也就是公司的资产负债表里的现金,也将逐季增长。

公司一季度的合同负债为2个亿,较23年底还在增长,预计全年的业绩也会有不错的表现。

6、派息:

2023年公司归母利润为1.62亿元,利润的50%拿来派息,股息率为1.6%,算不上高,但股息支付率是比较高的,后续随着利润的增加,股息率也将会走高。

公司IPO的价格为14.16元,目前股价为15.9元,这么看涨幅不算大。整个电网板块涨幅还是不错的,尤其是公司的股东中国西电、平高也是涨停,看看西高院会不会有个补涨的机会。$西高院(SH688334)$ $平高电气(SH600312)$ $中国西电(SH601179)$