一、业绩情况:

根据公司公告,预计2023年归母净利为0.98亿元到1.27亿元,扣非利润为0.38亿元到0.5亿元,从全年维度来看,公司实现了较好增长,业绩全年也有改善,从第四季度开看,改善不是很明显情况,需要年报信息了解具体原因。

二、业务结构:

根据2022年年报,公司业务主要分为动力总成及传感器业务:

(一)动力总成:

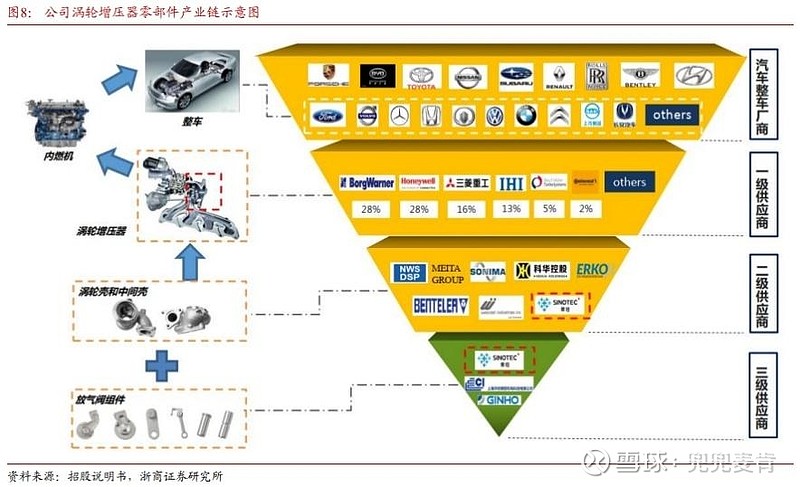

1、产品类型:主要产品是发动机涡轮增压系统的零部件,包括放气阀组件、涡轮壳和中间壳等,用于涡轮增压器;公司作为二级供应商给博格华纳、三菱重工、德国大陆等供货,前6家公司的涡轮增压器占据了90%以上的市场;作为三级供应商,供应放气阀组件供货美达工业、科华控股等涡轮增压器零部件制造商。

2、需求情况:1)全球,根据贝哲斯预测,2021年全球配有涡轮增压器车型的销售数量达到5,200万辆,总体呈现平稳增长趋势,2016-2021年销量年复合增长率为6.5%。

2)国内市场:2021年,中国配有涡轮增压器车型的销售数量达到1,472万辆,总体呈现平稳增长趋势,2016-2021年销量年复合增长率为10.3%。

3、公司产能:

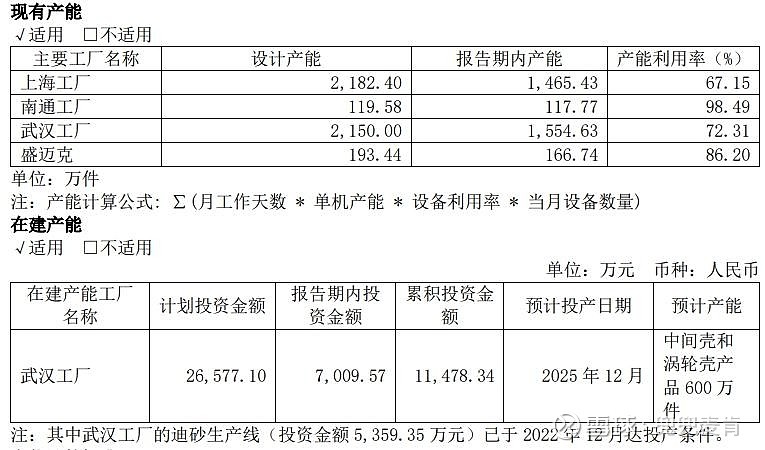

2022年,南通工厂已合并转移至武汉工厂,公司的主要产能集中在上海以及武汉工厂,其中上海公司设计产能2,182.4万,产能利用率为67.15%,武汉工厂产能设计为2,150万,产能利用率为72.3%,2022年的数据来看,还有一定的提升空间。

动力总成涵盖与全球乘用车和商用车动力总成系统相关的产品线,定位于稳健发展,精细化管理,为公司转型升级提供稳健的经营利润和可靠的现金流。

4、经营情况:

1)放气阀组件:22年收入为6.7亿元,毛利率为26.8%,主要客户需求量略有减少,但后续订单需求增加,公司增加了备库;

2)涡轮壳和中间壳:2022年,涡轮壳和中间壳销售量为98.8万个,收入0.78亿元,营收同比增加8.1%,主要是博格华纳需求增加。

毛利率为-21.6%;营业成本同比增加 27.99%,受到金属材料及能源价格的上涨,一级南通工厂限电影响,导致委外成本增加。

(二)传感器业务:

1、产品及经营:

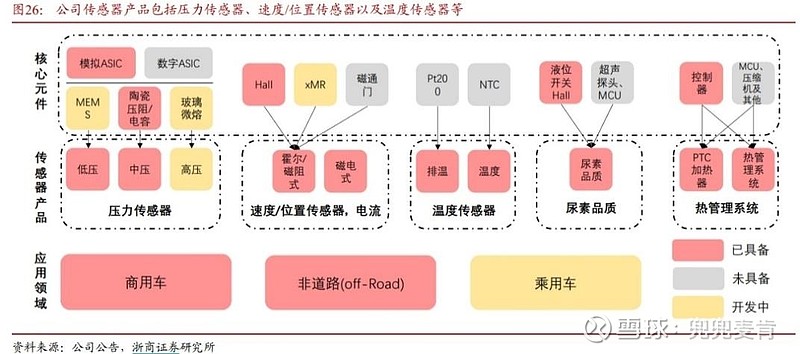

2022年,公司的传感器业务收入为0.62亿元,产品涵盖全压力量程范围压力传感器、速度位置传感器、温度传感器、尿素品质传感器等多品类传感器及部分核心芯片。

由于商用车受环保要求并叠加油价处于高位等因素影响,整体需求下滑,主要客户云内、中国重汽、五十铃、华丰动力等需求量减少,导致产量、销量相应减少。

2、业务板块:

1)盛迈克,2020年,公司以现金1.5亿收购盛迈克100%股权,拥有陶瓷压阻压力传感器、陶瓷电容压力传感器、基于金属基底的高压传感器及专用信号调理芯片技术专利,具备“敏感元件—变送模块—变送器”全工艺链优势,进入商用车压力、温度、速度、位置传感器领域,应用于尾气后处理系统、发动机管理系统、底盘及安全系统等。

2)盛邦,2022年11月,现金+增资收购无锡盛邦电子58.5%的股权,具备包含陶瓷电容、MEMS压阻及其充油芯体技术和玻璃微熔的核心技术能力,实现了全量程压力传感器的覆盖。产品线涵盖了应用于汽车动力总成系统、变速箱、排放系统、底盘系统等系统的多品类压力传感器、温度传感器、速度传感器、位置传感器等;

2022年公司扩充产能,但商用车市场需求下滑,造成产能利用率严重不足,导致毛利率较低。华涧投资承诺无锡盛邦2023-2025年净利合计 1.29亿元,年均利润0.43亿元。

3)掌握上游芯片能力:

2022年,公司成立MEMS芯片盛美芯科技,布局上游压力传感器芯片领域,降低压力芯片的核心器件成本。盛美芯能为公司传感器产品提供协核心部件层面的协同开发以及芯片的设计封装等。

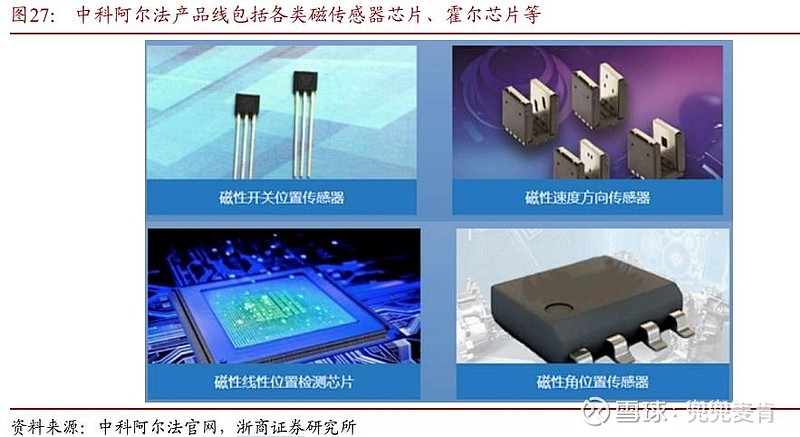

参股中科阿尔法公司(持股13%,公司实际控制人持股17.4%),进入了磁传感器芯片领域。西安中科阿尔法是磁性传感器SOC芯片公司,研制开发了各类磁开关系列芯片,如磁速度、方向传感器芯片,线性传感器芯片,以及磁编码器芯片等,产品线延展至磁性开关位置传感器、磁性速度方向传感器、磁性线性位置检测相片、磁性角位置传感器等领域,用于汽车、工业、医疗以及家电等行业。

目前设立及产股的公司,具备部分核心车规级芯片的自主设计、封装测试的能力,可以为公司目前已批量生产的MEMS压力传感器、速度位置传感器等产品精准提供车规级的核心敏感芯片。

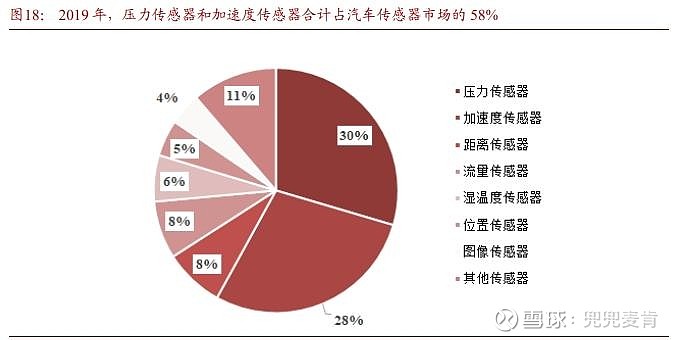

3、市场规模:

1)细分市场:2019年,我国传感器市场以压力传感器为主,市场份额约为30%,加速度传感器为28%,是前两大应用领域,合计占到传感器市场的58%,是主要应用市场。

2)规模:2021年,我国传感器市场规模达2,953亿元,同比增长18%,预计汽车传感器达264亿元,同比增长14%,预计到2026年汽车传感器达497亿元,21年-26年CAGR为13.5%。

三、项目定增:

公司本次发行股票募集资金总额不超过2.24亿元:

1、压力传感器产能扩充项目:

1)概况:实施主体为盛迈克,总投资1.4亿元,建设期2年,预计将形成年产350万支陶瓷中压传感器及500万支玻璃微熔高压传感器的生产能力,主要应用在汽车为主,陶瓷中压传感器应用于新能源汽车热管理系统,玻璃微熔高压传感器应用于汽车线控制动系统及燃油喷射系统以及工程机械的液压控制系统。

2)市场容量:2022年,全球车用传感器出货量54亿支,收入规模达到78亿美元,2028年预计将达到83亿;线控制动系统,2021年全球规模为86亿元,预计2026年将增长至575亿元,CAGR达46%,渗透率也将由 2021 年的 5%提升至2025年的23%。

2、磁类传感器产能扩充项目:

1)概况:实施主体为盛迈克,总投资0.31亿元,建设期2年,形成年产40万支方向盘扭矩 传感器、30万支AMT变速箱档位传感器及80万支线控制动系统位移传感器的生产能力。

2)项目有利于公司进一步扩充传感器产品品类,磁类传感器基于磁场感应原理的传感器,测量物体的位置、速度和方向等参数,应用于车身安全、车辆控制、排放和轮胎等。

3)市场容量:燃油车大约使用30个磁类传感器,混合动力或者纯电将增加到约50个,单车磁类传感器价值量也由120元增长至250元。

2021年,全球磁类传感器市场规模约26亿美元,2027年预计达45亿美元,CAGR为9%。其中,2022年汽车磁类传感器的达到15.2亿美元,2028年预计达18.7亿美元

3、MEMS 压力传感芯片及模组产业化项目

1)项目概述:盛美芯实施本项目,一期投资0.25亿元,建设期18个月,形成年产250万件车规级MEMS 芯片模组、1000万件MSG芯片(配套高压传感器项目)的能力。

车规级MEMS芯片具有微型化、重量轻、量程小、高精度等特点,中高端MEMS芯片市场被国外垄断,技术壁垒较高,国产化率较低,芯片封装测试是保证压力传感器能准确获取环境参数的前提,是商业化应用的关键因素。

2)产业下游市场规模大,具有消纳空间:

本项目车规级MEMS芯片作为商用车、乘用车尤其是新能源汽车压力传感器的核心元件,聚焦于线性刹车制动传感器、进气歧管压力传感器等领域。

2022年,MEMS市场规模达到145亿美元,同比增长7.4%,预计2028年将达到200亿美 元,其中车规级预计达到41亿美元。