一、公司概况:

公司原有主业为制药装备领域,产品包括清洗机、隔离转运、过滤洗涤干燥机等。2018年收购乐恒节能,业务拓展至节能环保、新能源领域。目前公司已形成制药装备和节能环保设备两大产品系列,产品主要应用在蒸发、结晶、过滤、清洗、干燥、有机溶媒精馏等环节,下游应用在锂电、环保、化工、制药等行业。

二、节能环保设备业务。

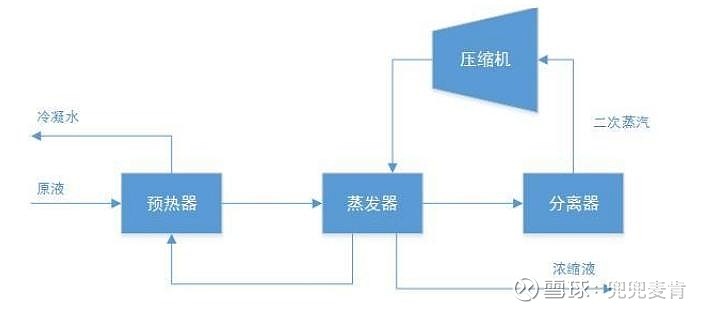

1、技术原理:子公司乐恒节能主业是蒸汽压缩机及MVR系统的研发生产,具备蒸汽压缩机自主研发设计及制造,自主开发一系列蒸汽压缩机及蒸发结晶产品,包括增速箱离心式蒸汽压缩机、管道增压离心式蒸汽压缩机、高速直驱离心式蒸汽压缩机等。

MVR即机械蒸汽再压缩技术,原理为重新利用系统自身产生的二次蒸汽能量,从而减少对外界的能源需求。MVR的工作过程为从蒸发器出来的二次蒸汽,经压缩机压缩后,压力温度升高,热焓增加,然后送到蒸发器的加热室作为加热蒸汽被循环使用,使料液维持沸腾状态,而加热蒸汽本身则冷凝成水。这样能使原来要废弃的蒸汽得到充分利用,回收潜热,提高热效率,减少对外部加热及冷却资源的需求,降低能耗,减少污染。

MVR机械式蒸汽再压缩设备,是种新型高效节能蒸发设备,采用低温与低压蒸汽和电能作为清洁能源,产生高温蒸汽,将媒介中的水分分离出来,是替代传统蒸发器的升级换代产品。MVR技术能够对二次蒸汽完全利用,节能和经济优势明显。

2、竞争情况:

国外厂商具备先发优势,在发达国家发展较为成熟,国内企业发展的比较晚,多数企业还不能完全自信设计和制造压缩机核心设备,目前国内的MVR压缩机主要依赖进口,且目前MVR行业竞争格局较为分散。

蒸汽压缩机能够将机械能转换为气体的压力能,是蒸汽再压缩系统的核心设备。在国内MVR领域,核心设备蒸汽压缩机以外购为主。公司核心零部件实现自制,包括MVR系统的核心零部件为蒸汽压缩机,乐恒节能深耕蒸汽压缩机实现自主可控,降低MVR系统成本。

2、市场规模:

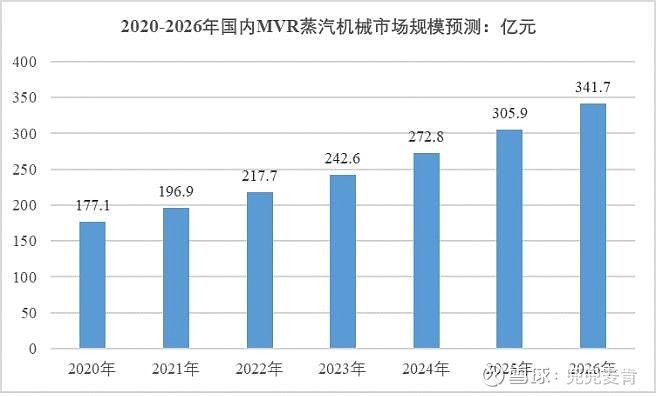

根据智研咨询的统计,预计2020年我国MVR蒸汽机械市场规模为177.1亿元,到 2026年我国MVR蒸汽机械市场规模将增长至341.7亿元,年复合增长率12%。

三、公司经营:

1、财务数据:

2022年,公司收入为9.16亿元,扣非利润为1.63亿元,2023年1-9月份,公司收入7.6亿,同比增长32.5%,扣非利润1.32亿元,同比增长44.5%。除Q2毛利率及盈利能力有所下降,Q1、Q3维持高速增长。从收入结构来看,23年上半年,节能环保设备收入占比提升到了78.6%,其中MVR接近72%,是公司的主要业绩增长点。

2、产能扩张:

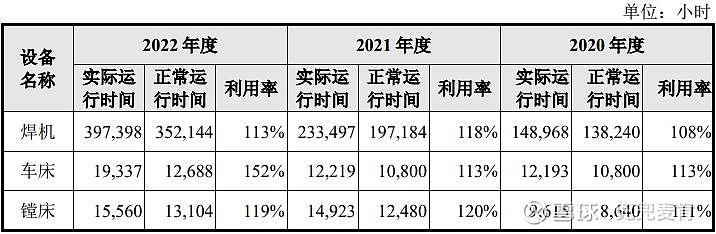

公司的产能瓶颈一直是制约公司发展,根据公司招股说明书,公司的主要生产设备包括车床、焊机、镗床、铣床、切割机等,2022年产能利用率已经超过100%,处于超负荷状态。

2021年公司MVR产量是54台,22年提升到了76台,单价也由21年的397.2万元/台提升到了728.7万台,主要是因为公司的MVR系统及压缩机产品定制化程度高,其销售单价与蒸发量、设备材质等相关。2020年,MVR系统的销售均价较低,主要原因为当年度10吨蒸发量以下的设备销售占比较高,2022年,MVR系统销售单价较上年大幅上升,主要系当期销售给中伟股份、雅保等客户的MVR系统为高规格蒸发量系统。

公司目前推进的募投项目,1)年产800台(套)化工及制药设备项目已完成主体工程建设和生产设备的安装,产能开始快速爬坡,后续该项目将陆续完成配套设备和软件的购置安装工作;2)年产50套MVR及相关节能环保产品建设项目目前处于建设状态,预计在2023 年底到2024年初完成主体工程的建设,2024年开始投入使用,本次募投项目预计带来4-5个亿的收入,制药装备和环保节能装备在生产制造设备上具有共享性,公司产能可柔性应用于各类产品,有可能制药产线共享给到环保装备业务。

截止到2023年三季度,公司的合同负债达到了11.51亿元,较2022年提升了1.75亿元。合同负债即预收款,客户需要按照不同进度进行付款,也就是意味着实际合同远大目前的11.5亿的合同负债,如果按50%预收,估计合同可能超过20个亿,而22年收入9个亿出头,也就意味着这两年的业绩确定性还是比较强的,这些合同大概要在2年内要完成。$亚光股份(SH603282)$ @今日话题