一、公司收入及业绩:

1、2021年,公司实现营收13.2亿,同比增长19%;归母净利润1.2亿,同比增长39%;扣非归母净利润0.95亿,同比增长104%。

2、盈利能力:2021年公司毛利率24%,同比上升1.6pct;净利率9.2%,同比上升1.2pct。在2021年存在原材料涨价等影响因素下,公司依然实现了利润率的提升,预计未来规模的扩大,盈利还有提升空间。

2022年上半年实现收入6.6亿元,同比下降了12%,扣非归母净利润为0.62亿元,同比增长了8.75%。拆开来看,二季度收入为3.08亿元,同比增长了1.67%,扣非归母净利0.31亿元,同比增长22.53%,从这两项数据来看,二季度有转好的趋势。

二、公司业务及结构:

公司业务主要包括了船用锚链及附件、系泊链和矿用链三类,产品包括船用锚链及附件、海洋平台系泊链及附件、高强度矿用链条及附件,矿用链条主要用于煤矿中。公司约有50%的产品出口到日、韩、欧、美等国家。

(一)船用锚链及附件:

1、业绩情况:

2021年,船用锚链及附件收入为9.06亿元,占公司总收入的68.7%。从毛利率看,2020年为20.6%,2021年为18.0%,较2019年的23.57%下降比较多,主要原因是会计科目的调整,加上钢材价格的上涨,预计运价回落以及原材料价格下降后,这块业务的毛利率会有所提升。

2、关于产能及价格:

2021年,船用锚链的产能为16万吨,生产量为11.06万吨,销售量为10.03万吨。2021年的单吨价格为9,031元,较2020年的7,950元/吨有所上涨。

2021年,全年累积新增订单12,670万载重吨,同比增长84.46%,从船舶两年左右的交付周期,以及锚链上船处于的舾装环节,预计23-24年将为锚链订单高峰期。截止到2月份在手订单为3,426艘,全船装配锚链总质量约为100t,预计锚链需求量为34万吨,对应的市场规模约为30.6亿元。

2022年上半年,公司的船用锚链订单为6.06万吨,上半年生产了4.26万吨,销售了4.62万吨,2021年底的库存量为2.58万吨,在订单趋势下,公司今年的库存或产能利用率的提升将进一步贡献业绩。

(二)系泊链业务:

1、系泊链业务情况:2021年,公司系泊链收入为3.75亿元,占公司总收入的28.4%。2021年及以前产品主要应用在海工油气钻采领域,目前开始应用于浮式海上风电平台项目。毛利率方面,2020年系泊链的毛利率为38.2%,较2020年30%左右有大幅度的提升,主要是销量增加带来的规模效应。

公司系泊链的产能是11万吨,2021年生产1.46万吨,销售2万吨,库存约为8,056吨。2022年上半年,系泊链订单为1.24万吨,产量为1.45万吨,同比增加了77.4%,销量为1.17万吨,同比降低了23.8%。根据公司的订单以及合同负债的情况,系泊链业务销量下滑预计是疫情导致的短期变化,预计下半年将逐步恢复。

做了个推测,2022年仅上半年公司就生产了系泊链1.45万吨,基本上与21年全年的产量,这一生产安排大概率是受到上游需求的影响。

2、系泊链业务受益于深水油气勘探景气:

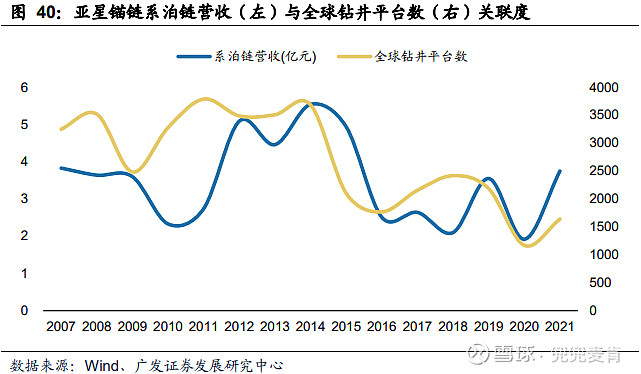

2021-2025年,全球海上油气开发项目预计将达到592个,其中深水油气项目为181个,高于2016-2020年的106个,2011-2015年的115个。公司系泊链收入与全球钻井平台数量有较大的相关性,预计公司的系泊链收入将会增加。

3、系泊链业务受益深海浮式海风的发展:

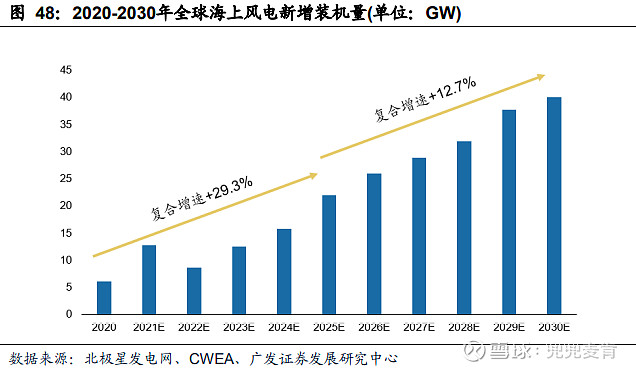

(1)近2年海风装机占比提升显著:2020年,我国新增风电装机总量为71.67GW,其中海上风电装机3.85GW,占比仅为5.37%。而2021年海风新增装机占比已提升至35.5%,全年海风新增装机是2020年的4.4倍。

(2)远海资源丰富,风资源是近海风的2倍:

①十四五期间海风的规划空间:

根据新增风电规划,沿海各省“十四五”新增海上风电规划达44.30GW,年均 8.86GW。根据当前沿海各省已明确的海上风电规划统计,“十四五”期间,预计广东、江苏、浙江、山东等沿海各省“十四五”海风新增装机规模达44.30GW,年均装机量高达8.86GW,较“十三五”年均装机1.69GW 大幅提升。

在中欧海上风电产业合作与技术创新论坛上,水电水利规划设计总院风电处处长胡小峰表示,规划总体布局将围绕山东半岛、长三角、闽南、粤东、北部湾五个千万级海上风电基地,共布局41个海上风电集群,总容量约2.9亿千瓦。

②远海可开发量:

近海空间资源逐步趋紧,且近海受航道、海域空间等限制性因素影响较大,根据国家气候中心的研究,深海风资源总量约10亿千瓦,相当于两倍的近海风资源,发展潜力巨大。

中国风能资源普查数据显示,我国5-25米水深、50米高度海上风电开发潜力约2亿千瓦;5-50米水深、70米高度海上风电开发潜力约5亿千瓦。目前我国潮间带和近海风电开发技术较为成熟,成本较低,以20-30%的理论开发量计算,5米-50米水深的近海可开发规模约为1.4-2.1亿千瓦,而深海风资源是近海的2倍,预计深海可开发量为2.8-4.2亿千瓦。(深海的理论开发量应该小于近海,目前按近海的理论开发量计算。)

③浮式风电装机受益于深海风电发展:

与海上油气相似,海上风机支撑结构形式随着水深变化,从固定式支撑结构向漂浮式支撑结构发展。水深超过60m漂浮式海上风机比固定式更具经济性,并且可完拆解与迁移,海上施工安装更加方便。

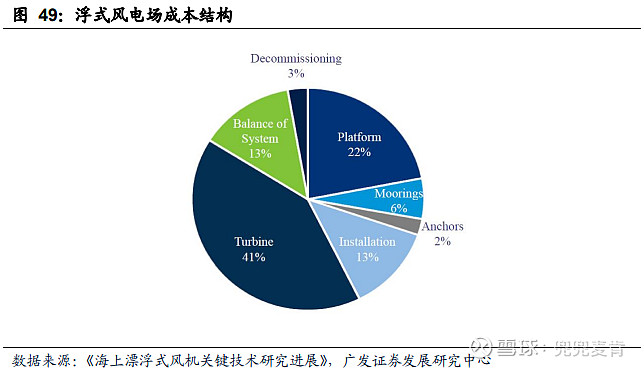

④系泊链的成本占比:

根据广发证券的信息,系泊链成本占海风平台初期建设成本的6%左右。

根据公司三个中标项目的信息,一台漂浮式风电平台系泊链价值量在约2300-2500万左右。根据媒体的信息,三峡引领号的投资金额为2.44亿元,系泊链投资报价为2400万元,也就是投资金额的10%为系泊链金额。考虑到这两个是示范性项目,水深较浅、型式单一、成本较高,预计系泊链占到漂浮式风电平台投资额的8%左右。

⑤系泊链的市场空间:深远海场址单位投资成本超过1.5万元/千瓦,预计1GW的深远海场的投资将达到150亿元,对系泊链的需求为9-12亿元。

a.最大的远期市场预计将超千亿空间。目前全国沿海8省2市的海上风电规划编制和审查工作已经基本完成,其中广西、山东、海南、福建的海上风电规划已经取得复函,对全国深远海海上规划进行专项研究,主要针对离岸150公里以内的国管海域,形成以山东半岛、长三角、闽东、粤东、北部湾五大基地为主的深远海海上风电发展。

中国深海风资源总量预计,仅海南东部、福建北部、浙江南部海域具备有限发展漂浮式海上风电的水电条件,开发潜力在1亿千瓦规模以上,也就是这部分的深远海场的投资总额将达到1.5万亿,对应的系泊链需求将达到900-1,200亿元。深海可开发量为2.8-4.2亿千瓦,如100%开发漂浮式海风,预计对系泊链的需求将达到2,500-5,000亿

b.短期市场:目前阳江布局了装机容量为0.5GW的项目,以及万宁1GW的项目,其万宁项目的0.2GW今年10月份开工,另外的0.8GW后延2年,这两个项目预计对系泊链的需求为6.3-8.4个亿。

c.十四五期间的市场空间:2021年,浮式风电装机量预计为0.057GW,预计2025年当年新增浮式装机1.2GW,2020-2025年浮式风电新增装机量CAGR预计超过104.3%。预计到2025年,系泊链的市场空间10.8亿-14.4亿元。

d.其他机构的测算:根据世界风能理事会预估的漂浮式风电装机容量计算:2021-2030全球漂浮式风电系泊链市场空间总计约330亿、年均33亿,其中2021-2026年总空间57亿,年均9 亿;根据美国能源部统计预估的漂浮式风电装机容量计算:2021-2026全球漂浮式风电系泊链市场空间总计约72亿、年均12亿。

根据白宫声明,拜登提出将2035年前浮动离岸风电的装机量达到15GWh,且不会算入既有的(2030年前)建设30吉瓦时离岸风电目标,属于纯增量。

3、其他业务:

主要是矿用链,公司高强度矿用链的产能是3万吨。2021年这块业务的收入为0.39亿元,基数相对较小。2022年上半年,公司接到矿用链的订单为0.5万吨,公司生产了1,573吨,比去年同期增加1,573吨,销售矿用链873吨。

三、公司的业绩估算:

2021年公司产能为30万吨,其中船用锚链16万吨,海洋石油平台系泊链11万吨,高强度矿用链3万吨。根据2021年的单价情况,船用锚链在满产满销的情况下,预计可带来收入14.4亿元,在周期景气的情况下,按20%的毛利率做测算,船用锚链预计带来的毛利为2.9亿元;其次是系泊链业务,目前产能是11万吨,按单吨价格1.8万元计算,这部分带来的收入将达到20亿元,按38%的毛利率计算,预计可带来的毛利为7.6亿元;矿用链的收入体量不大,暂按2,000万的毛利计算。2021年公司的三费加上研发支出,合计为1.85亿元,预计产能利用率的提升会新增些费用,加上一些减值等,给个2.5个亿支出,预计利润可以达到6-8个亿。

总体来看,在传统业绩景气,以及新能源大发展的背景下,给公司提供了个较好的发展窗口期,但目前最不确定的,可能就是深海项目落地的时间,拭目以待吧。$亚星锚链(SH601890)$ $巨力索具(SZ002342)$