原文链接:网页链接

一、成本结构:

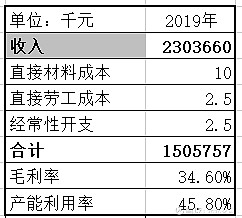

1、直接材料成本:销售成本最大的组成部分是直接材料成本,也就是钢筋、水泥。2016年-2018年直接材料成本占到销售成本的比例分别为54.1%、62.4%以及59.6%,除2016年的建筑施工的业务占比大的情况外,其他两年约为60%。

2018年直接的材料成本占到营收的45%左右。直接成本涨价在5%以内,这个成本需要公司承担,基本传递不到下游企业;涨价在5%以上,远大与下游公司协商后可向下游传导。

考虑到19年水泥等这些大宗的价格上涨,材料费用占到总营收的比例可能还会上升,毛估估2019年的直接材料费用约为10个亿。

2、直接劳工成本:在销售成本中占比接近15%,占到营收收入的10%左右。2018年占比略高于2017年,人工成本升高应该主因。2016年PC结构件的营收翻了一倍,同期的劳工成本增加了约9成,而18年基本保持不变。

简单预估下人工成本与营收成比例增长,2019年营收增长了1.7倍,毛估估劳工成本将达到2.5个亿,另一个角度看直接人工费用占到营收的10%左右,也就是2.3个亿左右,两者基本吻合。

3、经常性开支:一般会占到销售成本的25%左右,主要包括折旧及摊销、生产管理人员的薪酬福利以及水电成本。生产管理人员及水电应该不会有太多影响,影响最大的是折旧摊销。

2019年预计经营支出约为2.5个亿。2019年初公司全资工厂的产能是166.5万方,到19年底产能达到了214.5万方,同比增加了28.83%。

2018年到2019年,全资+联营的产能从530万增加到了680万,增幅为28%左右。不管从整体产能还是全资工厂的产能看,经营性支出应该在2.2个亿左右。

对远大而言,产能利用率的提升,会带来一定的盈利弹性,但考虑到经常性开支占销售成本约为25%,弹性空间并不是很大。

二、直营工厂:

到2019年底,公司共有15家全资工厂,产线达到71.5条,产能为214.5万方/年。截止到2019年4月份,公司产能166.5万方,也就是在2019年后面的8个月,公司新增了16条产线48万方的产能。

1、已建成的7个工厂扩大产能:到2019年底,远大已在湘、浙、皖、苏、粤、津及沪建立7个区域中心,截止到2019年底产能为214.5万方,平均每个区域中心产能约为30万方,平均每家工厂的产能约为15万方(不含武汉)。如2020年底完成全部扩建,预计产能还将继续增长,如武汉工厂的24万方/年的产能预计2020年中期完成。

2、新增14个生产中心,按30万方的产能计算,预计未来将新增产能420万方,考虑到边际因素,每个区域中心产能按25方计算,14家则为350方产能。

预计到2020年底,现有7家区域中心完成扩产产能达到250万方(方便计算),加上新扩产的产能,合计产能为600万方。

3、预计盈利:

(1)现有产能的测算:公司管理层提到产能利用率可以做到70%,假设这是个上限,那么按2019年底的产能,公司将可以生产出150万方构件。

2019年的销售均价为2800元/方,也就是全资工厂可能未来的收入会达到41个亿,直接材料费用约18.5亿,劳动成本预计为4个亿,经常性开支估算为3个亿,则毛利达到了15.5个亿,毛利率接近了40%,净利润可能会达到8±2个亿。

(2)扩张后产能:如扩张计划能顺利实现,600万方的产能,70%的产能利用率,则可以生产结构件为420万方。按现有价格(2800元/方)及盈利能力,预计可带来营收118亿元,按2019年约13%的净利率,净利将达到15个亿。如考虑到规模经济,利润可能达到20亿+。

二、联合工厂:

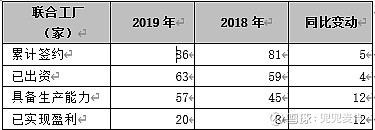

1、已签约产能:公司一般持有联合工厂35%左右的股权。2019年底,联合工厂有86家,涉及产线达到了234条,产能达到了468万方/年。

一般一条产线的产能是3万方/年,468万方的产能对应的生产线是156条。2019年已经具备生产能力的厂家是57家,占到总厂家数的66.28%,而已投产线/总产线为66.67%,比较接近。也就是234条产线中,还有78条产线没有投产。如完全投产产能应该是702万方的产能。

目前具备生产能力有57家,实现盈利的20家,实现盈利的数量大幅增加了12间,联合工厂整体盈利情况持续大幅改善,预计这两年将有众多的联合工厂实现盈利。

2、扩张计划:

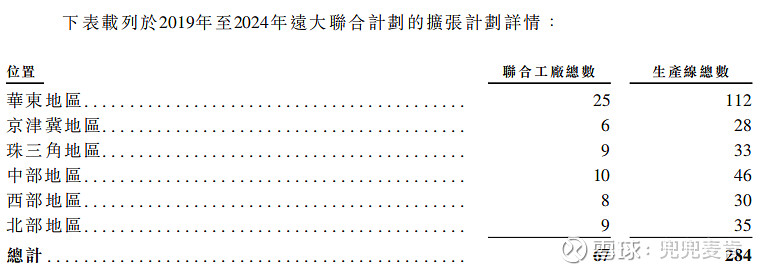

2019年-2024年,计划建立67家联合工厂,覆盖66座GDP超过1千亿元的城市,涉及的产线达到了284条,产能为852万方。

总体看,已建成+未来扩产的产能,联合工厂的产能将达到1500万方的产能,按2500元/方的价格,以及60%的产能利用率,预计可带来230亿元的营收,预计净利将达到34个亿,归到远大的净利约为12个亿。

另一种估算方式,按00726南京工厂约15%的净利率来计算,联合工厂预计可以实现34.5个亿的净利,归到远大约为12亿+,两者都基本吻合。

远期看,“全资+联合工厂”新增产能可能会达到2100万方/年,整体营收可能会达到350亿元,归到远大的净利润预计将超过30个亿。 $远大住工(02163)$ $中国建筑国际(03311)$ $筑友智造科技(00726)$

注:联合工厂中,已签约在建(或筹建的),可能与2019-2024年规划的工厂有重复。本文涉及到自己认知及判断,可能存在错误,加上公司经营的不确定性,故本文不作为投依据。