我有个朋友,在通威跌了50%的情况下,开始买入,一直跌一直买,单吊通威,亏损达25%。

一. 卷王通威

23年通威的高纯晶硅产量38.7万吨,占世界产量的25%。2024年三季度后,产能将达到 85 万吨,提升一倍以上。全年电池销量 80.66GW,全球第一,预计 2024 年底 产能将超过 100GW。23年组件销量 31.11GW,全球前五。

通威,不仅是高纯晶硅世界龙头,而且涉足电池,组件全产业链。

我猜公司的策略是想卷死同行。不卷也不行,谁叫咱太优秀,国外的公司根本没办法和我们竞争。我国光伏的产能已经达到世界的80%以上,已经形成了巨大的竞争优势。上市公司比拼的是业绩,没有业绩股价就要下跌,现在全世界也消化不了我们这么大的产能,只能拼命内卷,从对手身上抢份额。

二. 十倍涨幅

从2018年到2022年年中,光伏龙头股的涨幅超过10倍。钧达股份,自21年重组后,从重组前到13元,最高涨至187元,上涨14倍。

三. 股价下跌65%以上

1. 下跌的幅度也是惊人的,各家公司下跌的幅度都超过65%,龙头股跌成了猪头股,股票持仓者损失惨重。正所谓,风口上的猪,运气来了,想飞多高就多高,风停了,就摔得有多惨。

2. 股价下跌的原因很简单,光伏行业的技术含量不高,在路径选择非常明确的情况下,最后各家公司比拼的就是资本和速度,看鹿死谁手,谁能笑到最后。比拼的结果就是,今年一季度全行业出现了亏损。达到了贴身肉搏的阶段,这种拼刺刀式刀刀见血的阶段刚刚开始。

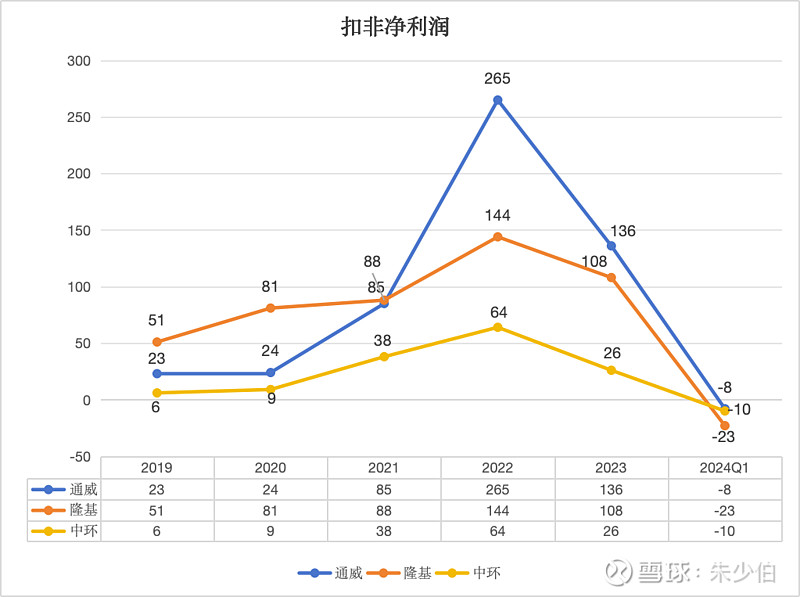

股价也是随着下图净利润的下跌而下跌,竞争的惨烈程序可见一斑,也可以从下图的扣非净利中管中窥豹。

四. 个人买入盈亏状况

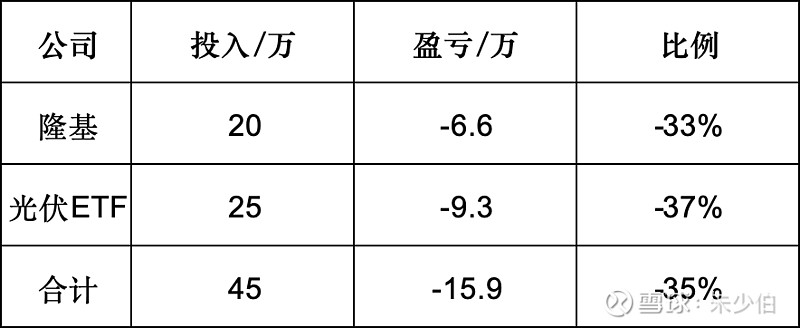

我买入的两个光伏相关股,亏损幅度为35%,是我持仓里亏损额最大的,教训最深刻的。目前保留了11w的光伏ETF耐心等反弹,其余的部分已经卖掉。回本已经不可能了,我已经认赔出场。

五. 小结

万物皆周期,尊重自然规律,尊重股市规律,涨了十倍的股票坚决避开,若是看好,等市场充分定价后再买入。上涨10倍的股票,跌了50%,仍然上涨5倍。以隆基为例,下跌50%后买入,到今天仍然是亏损50%,而上涨到成本价需要1倍。

散户的信息量有限,为了防止资金遭受毁灭性的打击,适当分散投资非常有必要。一般的散户分散到3-5只股票比较合理,单只股票的持仓更是不要超过50%。

光伏的苦日子,才刚刚开始。