皖能电力去年4月份的时候去调研过,一直放在自选股里,封面也是当时在现场拍的,没想到,股价自那以来已经上涨了70%。

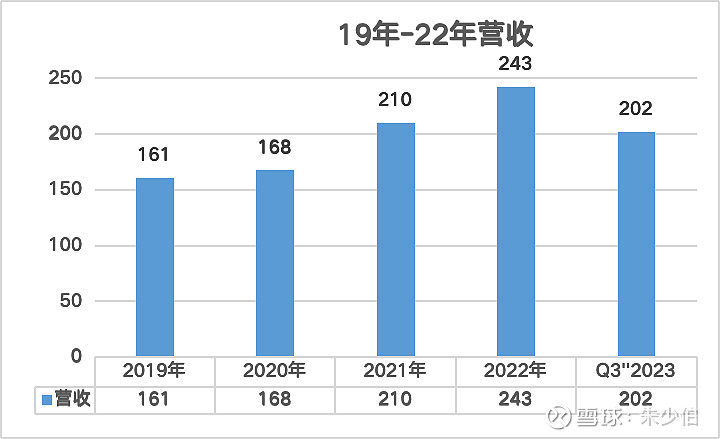

2023年扣非净利约 119,632 万元—138,632 万元,比上年同期增长:197.92%—245.24%。

主要原因是:1、电力需求保持高增长,整体发电量增幅接近 20%。2、煤价中枢下移,公司参控股发电企业煤炭成本改善,业绩实现较大幅度增长。

一、结论

21年以来的煤价的大幅上涨,使得公司的发电成本大幅增加,导致皖能电力的归母净利大幅下降,录得21年Q4大幅亏损8.27亿。23年以来,煤价的持续下跌,以及售电价同比22年15%的上涨,使得Q3的归母净利达到7.2%,再加上公司投资的电厂投产,公司的利润有望继续快速增长。

公司股价受煤价的影响巨大,近期煤价的下跌以及售电价的上涨,皖能电力的资产负债表将得到修复,股价相应也会上涨。

二、公司介绍

公司成立于1985年11月,安徽省第二大发电集团。公司下辖皖能电力和皖能天然气两家上市公司,2022 年底,安徽省省调火电装机容量为 3976 万千瓦,公司控股在运省调机组装机容量占安徽省省调火电总装机容量的 22.3%。

三、财报分析

A、资产负债表

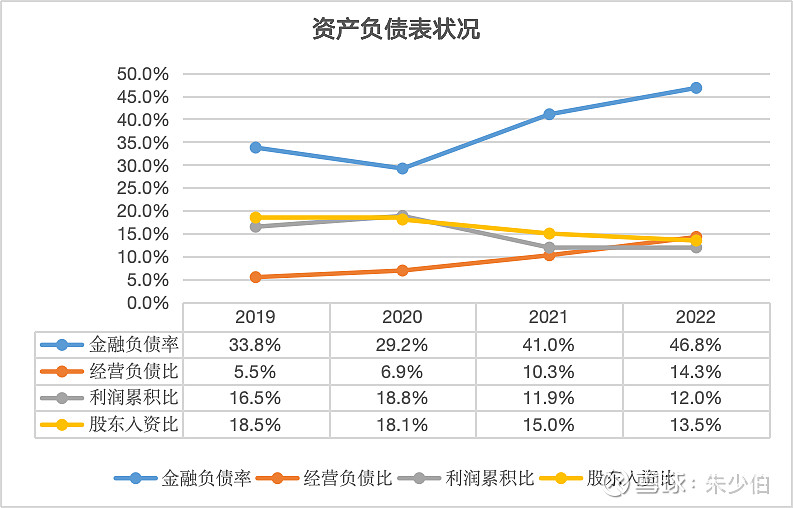

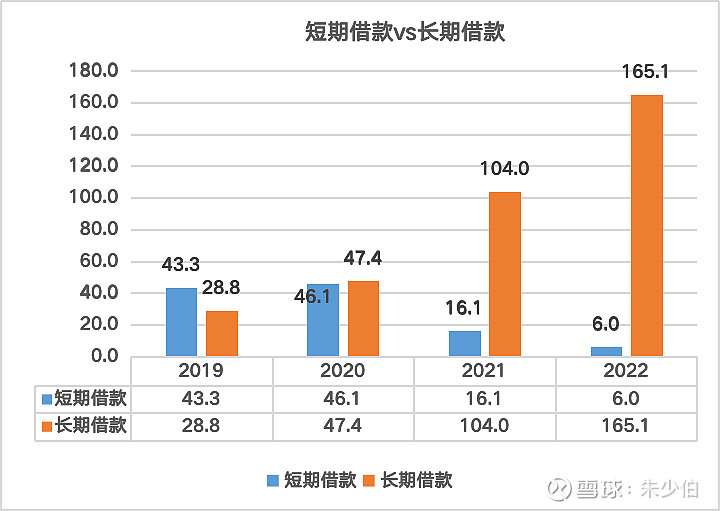

a、19年-22年金融负债率从33.8%提高到46.8%,原因一是在建工程从2亿提高到61.5亿,原因二短期借款置换成长期借款,降低财务成本,这是省属企业的优势。下图为长期和短期借款的资金增减情况表。

b、19年-22年,经营性负债的从5.5%提升至14.3%,随着对外投资的加大,企业的话语权不断提升,占用下游企业的资金,降低公司的运营成本。

c、利润累积:22年煤炭价格不断上涨,对公司的利润产生了较大的影响,从最高18.8%直接下降至11.9%,22年略有提升,随着23年净利润的提升,预计提升至14%。

B、利润表

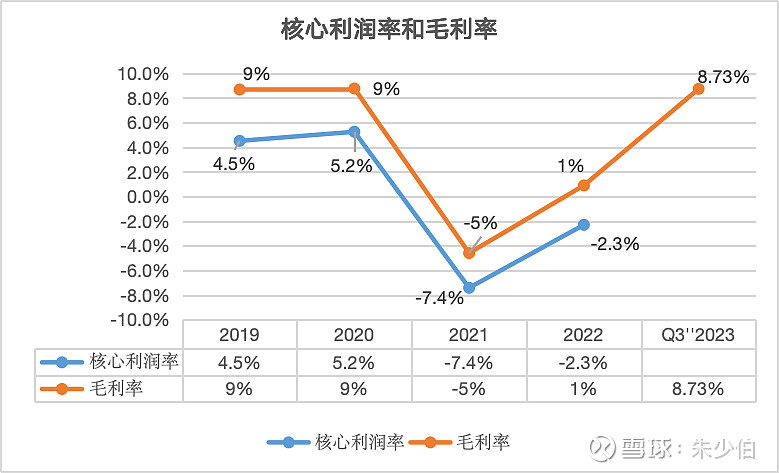

a、毛利率从19年9%下降至21年的-5%,23年回到8.73%。售电价实际在21年是上涨的,毛利率下降是因为煤炭价格大幅增长,抵消了电价上涨的利润。

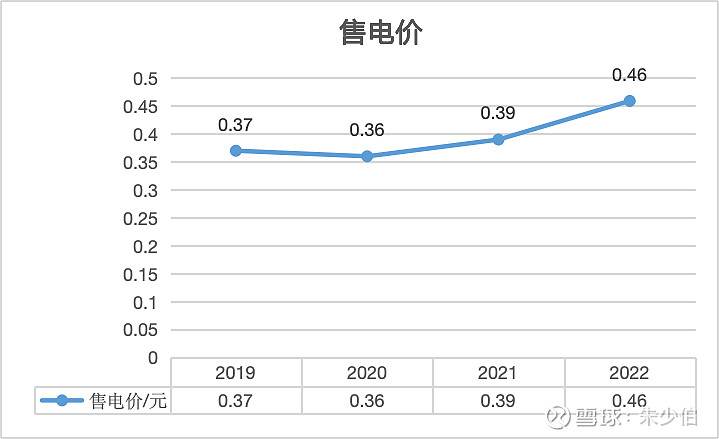

b、下图售电价图可以看到22年售电价涨幅15%,今年的电价仍然是上涨的。每天价格的下跌,叠加售电价的上涨,企业处于利润的高增长期。

四、市值计算:

发电量=发电设备装机容量*发电机组的利用小时数

2022年末公司控股煤电装机容量887万千瓦,2023年1月、7月及9月,公司阜阳华润二期4号机组、新疆江布电厂2号机组及1号机组共3台66万千瓦煤电机组顺利投产,控股煤电装机容量增至1085万千瓦。

1085万千瓦时*365天=396亿千瓦时,煤炭营收60亿,电价0.552一度,计算营收278亿。用核心利润率5.2%,计算净利率14.4亿。

未来机组投产情况:

煤电方面,公司参股的中煤板集电厂2*66万千瓦机组计划24年6-7月份投产,控股的新疆西黑山2*66万千瓦机组以及钱营孜二期1*100万千瓦机组计划24年年底实现双投。

此外,2024年1月22日,公司公告出资5.12亿(持股45%)与中煤新集投资设立中煤六安公司共同开发建设六安电厂项目(2*66万千瓦)。

25年产能预计达到1449万千万,煤炭营收60亿,电价0.552一度,营收352亿,净利率5.2%,粗略计算为19亿,按照十倍市盈率计算190亿,市场热捧的情况下,按照1.2倍计算,市值190亿-228亿,较目前有20%上涨空间。以上为计算未来国家调节电价上涨的幅度。