近日,中顺洁柔(以下称为洁柔)实控人邓颖忠提交了一份《关于倡议全体员工增持股票的函》,号召公司及下属控股公司全体员工积极买入公司股票,其实控人的言论瞬间引爆全网,甚至引来证监会发函问询。

群里的一位朋友说,一家30PE的企业发出这样的倡议,用心险恶。那么,究竟是实控人看到了公司发展前景,想让员工共享公司发展的硕果?还是想挖个火坑让自家的员工来跳?又或者是,实控人表现欲旺盛,想露露脸当个网红?

说下我的结论:如果我是洁柔的员工,我会响应老板的号召,买入自家公司股票,享受公司发展红利。

1、公司介绍

公司创始人邓颖忠,1978年在广东省中山市创立。从精耕纸品加工开始,经过四十二年的发展,公司发展成为集研发、生产、销售为一体的生活用纸头部企业。公司目前拥有洁柔、太阳、朵蕾蜜三大品牌。产品涵盖生活用纸以及棉类系列产品、卫生巾、婴儿纸尿裤等跨品类家庭生活用品。

2、负债情况

①、洁柔的经营性负债加上利润积累合计为78%,也就是公司为经营型驱动的企业。

②、金融性负债占比2%,对外借款可以忽略,也就是公司不需要借钱,这2%的负债有可能是帮银行完成下业绩。

③、企业通过经营即可以实现跨越式发展,通过利润积累即可支撑企业的扩张发展之路。

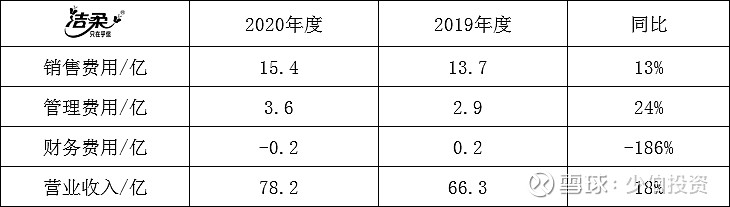

2、三费对比

①、2020年营收增加12亿元,同比增加18%,三费相加2亿元,同比增加12%。

②、三费增加的比率少于营收,说明营收增加的同时,利润在增加。

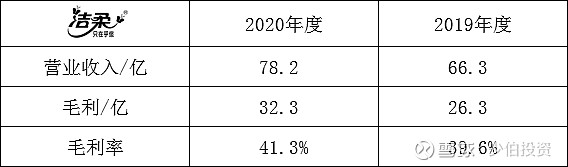

3、毛利情况

①、公司的毛利率很高,达到了41.3%。

原因是:报告期内,公司生产主要原材料纸浆的价格总体维持在较低水平,得益于生产成本降低和公司规模效应,公司产品毛利率有效提高,盈利能力进一步提升。

②、2020年度的毛利增加6亿元,同比增加1.7%,毛利率的增长快于营收增长率,同样的营收,公司的利润在增加。

4、存货周转率

①、2020年度存货增加16.6亿元,存货周转率下降为4.7。

②、存货:本报告期末较 2019 年末增加6.7亿 元,增长 68.42%,主要系本报告期原材料库存增加所致。

③、2020年末,纸浆价格开始有所回升。公司采购团队通过提前储存原材料的策略,有效平滑未来原材料价格上涨带来的成本压力。公司存货原材料的暴增,是公司的战略性行为,有利于降低生产成本,提高纸巾销售终端的利润。

5、近三年的发展状况

①、从数据上看,近三年发展状况良好,ROE从12.7%提升到20%,营业额复合增长率16.7%,净利润复合增长率为50%。

一季报数据

①、一季度数据显示,公司的营业收入,仍然在大幅增长,净利润也在狂奔,一季度ROE提升0.9%,各项数据可以说是非常好。

②、仍需看到的是,归母净利润从50%降为47.8%,下降2.2个百分点。原材料纸浆的持续上涨,对于公司的利润持续增长有一定负面影响。需持续观察二季报的财务数据状况。

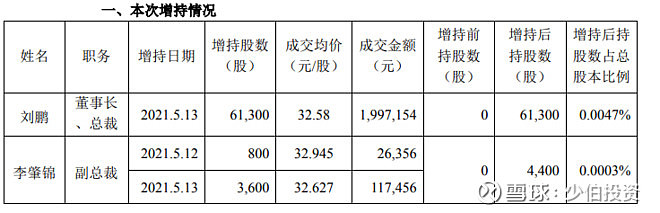

6、公司高管增持情况

7、实控人承诺

本人承诺,凡在 2021 年 5 月 10 日至 2021 年 5 月 31 日期间净买入中顺洁柔股票(不低于 1,000 股),且连续持有至 2022 年 5 月 30 日并在职的员工,若因在前述期间买入公司股票产生的亏损,由本人予以全额补偿;若产生收益,则全部归员工个人所有。”

8、个人观点

财报显示,实控人邓颖忠质押股数为0。公司的无负债。实控人承诺兜底,股票涨了我可以盈利,跌了老板兜着,也不赔。对于员工来说,可以算是只赚不赔的买卖。

若我作为洁柔的员工,我会响应公司号召,买入自家公司股票。而且,最近老板的增持函闹得沸沸扬扬,趁股票下跌时买入,更香。

风险提示:原材料纸浆的持续上涨,对企业的营业收入增长以及净利润的增长的负面影响。