此文有逻辑错误不?

网页链接

| 发布于: | Android | 转发:7 | 回复:20 | 喜欢:4 |

个人如果欠银行的钱,不但是民事责任,搞不好银行伙同司法弄你个骗贷去承担刑事责任。所以最好别欠银行的钱,除非你背景比银行牛B

你只要每月正常还款就行,银行发函,流程上需要而已。

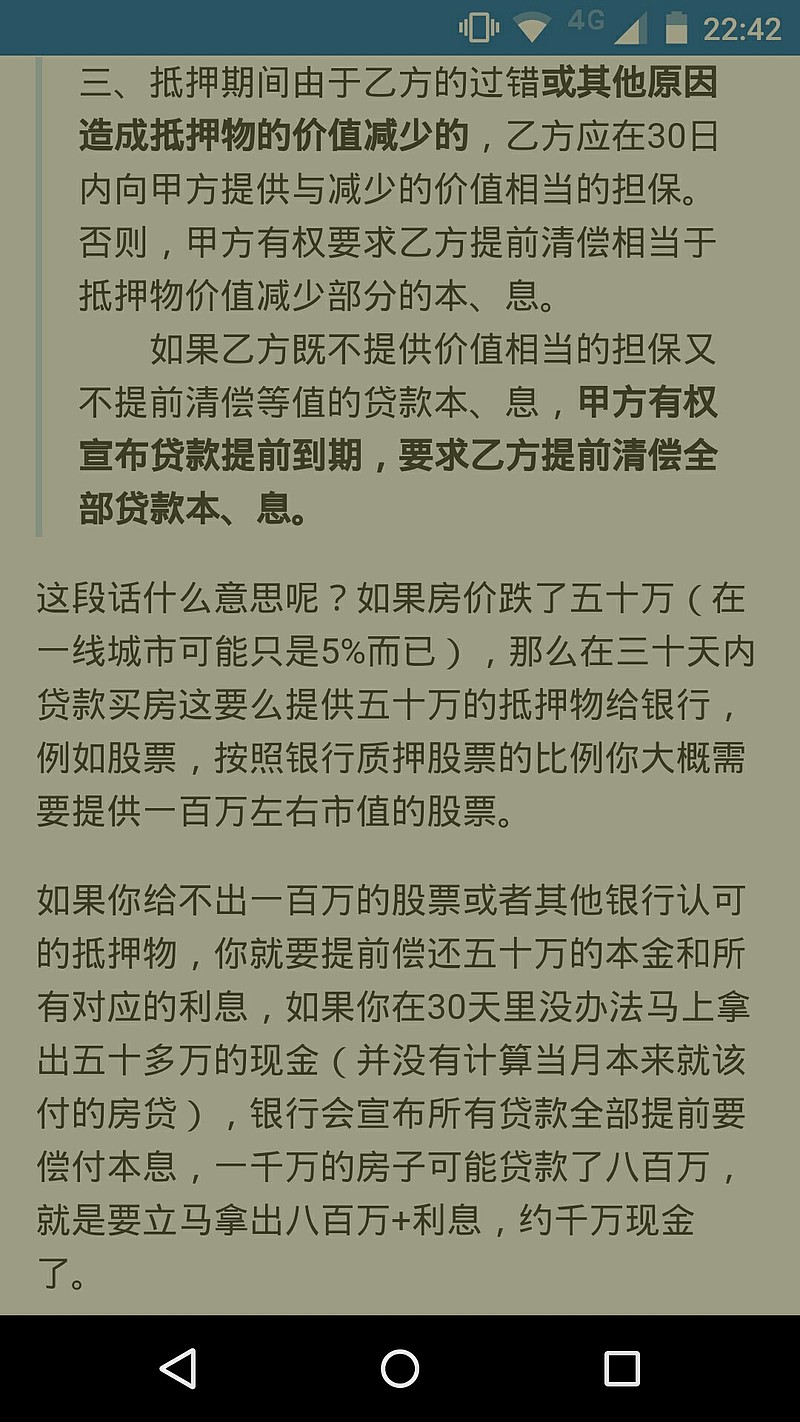

这个不是知乎里挺火的么

才跌10% 银行会去评估? 那一屋

【个人房贷是优质资产】这个条款在合同中叫抵押物保全条款,一般都会有,法律也有相关规定,一旦抵押物发生价值降低,银行作为债权人有权要求借款人补充担保,如果不补充则有权要求提前还债。这是为了保护债权安全。

但有这个权利未必意味着马上就会行使,可以协商,因为贷款的数额和抵押品的价值之间会有一定的安全边际,例如,你有一套300万的房子,你抵押最多贷200多吧,银行资产评估后一般按70%授信融资,不可能足额授信。所以所以房价下跌对于银行的债权安全影响并不是太大,除非房地产腰斩式崩盘。

而且中国的贷款是跟人的,不是跟房的,也就是即便银行拿走了房屋去变卖,不足以清偿的,余额的贷款借款人依然要继续清偿,拿家庭其他财产进行偿还,而且中国没有个人破产制度,这个债原则上是要跟你一辈子的,还不清就一辈子做老赖,连飞机票都买不了 。所以房贷在全世界各国来看都是比较优质的资产,实质违约率并不高,香港金融危机,很多中产家庭负资产很多年都扛过来了!

银行贷款最大的风险敞口不是个人贷款,而是大国企,过剩产能,与地方政府勾结,破产逃债耍流氓,这是最大的危险源。