一、

便宜是硬道理,成长是真功夫。

前者和市场风险偏好高度相关,后者取决于企业基本面。

二、

有商品就有买卖,就有便宜和贵的考量。

本质上,买股票就是买企业股权(而不仅是交易的筹码),股权即商品,所以,买入之前需要判断其价值,判断其价格和价值的差距,也即判断便宜或贵,也即估值。

估值判断的影响因素有很多,但核心还是企业基本面(而不是技术图形):成长性、成长的确定性和持久性。前者需要稳定或扩张的市场需求,后者需要强大的护城河(竞争壁垒)。

以买股票就是买股权的思维,那么,投资着眼的是以股东的身份享受企业分红和股权增值。当然,也可能因企业经营不佳而承担投资亏损,甚至失败。

三、

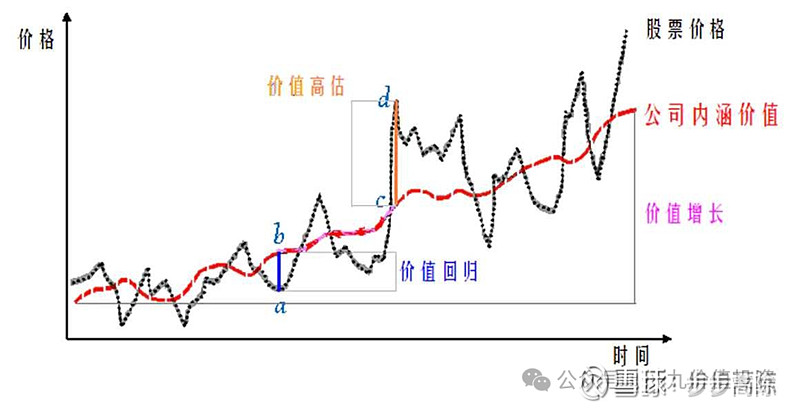

价值是基,估值是锚;心无锚定,犹如浮萍。

如果缺乏企业估值判断能力,那么,价值投资就是一句空话,在实际交易中就只能更多依托于技术图形分析。这是很多投资者(包括以前的我)离不开技术分析的重要原因之一。

我不否认技术图形分析的概率意义,有些情形我也结合技术分析辅助决策。但对立足基本面的价值投资者而言,技术分析只是辅助性而非决定性,甚至可以弃用。

根据基本面估值和技术图形分析做出买卖决策的不同在于,前者是依托本质(企业经营),后者是依托表象(图形等)。哪个确定性更高?

欲皈依价值投资,须先对自己坦白:承认自己缺乏短线预测、波段操作能力(每次股价坐电梯时,我这样一想,内心也就释然了),于是,才可能真正脱离技术分析,坦然面对市场涨跌,真正沉下心来学习最底层的价值投资逻辑、具体企业基本面研究。

四、

具体投资决策,先考虑确定性,再考虑盈利幅度。前者需要真正看懂企业,不能买错。后者取决于各自的投资回报率预期以及机会成本,这也和投资者看的多远有关。

以光启技术为例,4月22日收盘市值389亿。

以2023年5.8亿利润计,是67倍PE,显然贵了。

若2024年9亿利润计,是43倍PE,个人认为合理偏低了。但2024年还没有结束,不及预期也可能。

若2026年20亿利润计,则不到20倍PE,绝对的低估了。但需要三年来验证,一般而言,时间越拉长,预测越不准。

如果2026年20亿利润梦想成真,且那时民用市场应用已开始,则给与50倍PE应是合理?则超1000亿市值,股价50元多,投资年化收益率约35%,你满足否?万一,市场给与更高的估值呢? (链接:网页链接{我对光启技术的四点个人判断 })

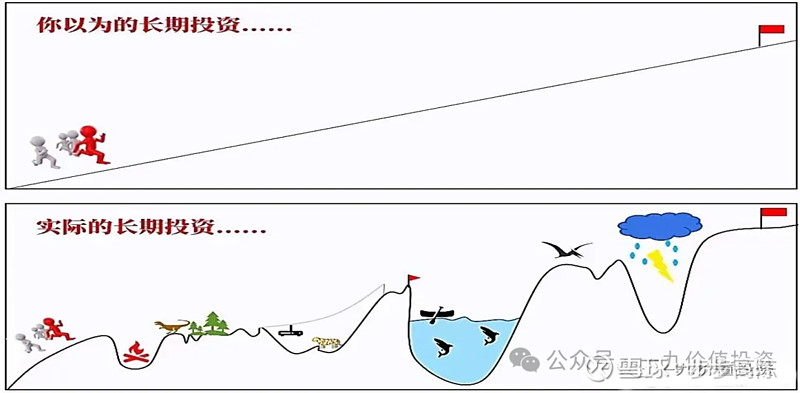

成长股投资,需看长远,对企业未来的认知穿透,需终局思维。

五、

不同的人有不同的风险偏好,有些人想一年翻倍,有些人想稳健收益。个人认为,以中国当前的经济环境,能保持年化收益率15%以上已经非常OK了,已经超越90%多的基金经理了。

要提高投资回报率,那就需精选能保持中高速成长的优质企业,并尽量在低估的时候买入,收获戴维斯双击带来的超额利润。

但好公司的低估值机会很少有,所以,合理时也要敢于买入,被套也不惧。在估值合理时买入,就需要承受由于市场原因,长时间股价震荡不涨,甚至跌向低估的可能。

当然,明显高估时,是坚决不能买入的。

六、

前一阵和一个践行价值投资的朋友交流,他表达了两个观点:

1,接下来3年的A股,是历史性的机遇期,但市场分化,就看谁看对又做对。

2,两类投资者能高确定地可持续盈利:真正的价值投资者、有确定内幕消息者。其它的投资方式,除了极少部分独具天赋的高手,大多数人难有好结果。

对朋友的观点,我非常认同。此时,我想起了段永平的话:

. 买股票就是买公司,买未来自由现金流折现。

. 投机方式有千万种,但投资只有一种,就是价值投资。条条道路都可能通罗马,价值投资是一条未必最好但肯定能到的道路。

. 可以放心睡觉的就是价值投资了。

————————————

相关文章链接:

20240311:网页链接{先选对,再拿住,不折腾 }

20240326:网页链接{2024年结构牛,明后年上破6000点? }

20240409:网页链接{我对光启技术的四点个人判断 }