昨日$光启技术(SZ002625)$ 股价大跌,盘后公司发布2023年业绩预告,核心是两点:预计2023年净利5.15亿元-6.3亿元,同比增长36.74%-67.27%;超材料尖端装备产品收入同比增长超过50%。几点简析如下:

1,业绩区间有点大,如按中值5.73计,则增长52%。在当前的大环境下,难得的高增长!但低于我的预期:6亿。

2,分拆季度看,四季度净利润1.26亿,低于三季度的1.47亿,二季度的2亿。JG企业四季度一般是净利润最多,但这次却下降,让人费解,不知为何。产品降价?计提损失金额大?这是股价下跌的主要原因?

3,公司选在这个时点提前发布预告,体现出管理层也着急了,稳股价意愿强烈。毕竟,如果股价继续大跌,大股东98.48%的高质押率也将面临重大风险。

4,业绩预告发布后,公司可以进行回购股票了。但0.5~1亿的回购金额还是太少了!按规定,业绩预告前10个交易日不能增持、回购等。今天早盘光启股价放量大涨6.7%,如果公司没有回购,那就意味着投资者认为光启股价已经低估了?

5,这一波公司股价大跌,主要是业绩低于预期(尽管依然高增长),另外就是近期大盘的大跌,尤其是中小盘的大跌,杀估值。市场悲观时,估值低了还会再低!

6,光启股价已确认底部?短期表现需要看回购,也需要看大盘能否止跌。沪深300连续放巨量,国家队护盘,但市场依然大跌(尤其中小盘股成了没有爹妈管的孩子),显示市场的极度悲观。沪深300估值已经历史最低,但要有力度反弹,需要管理层放大招,实质性的政策激励。最低点无法预测,但上证2700点大概率是新的历史性底部区域了。

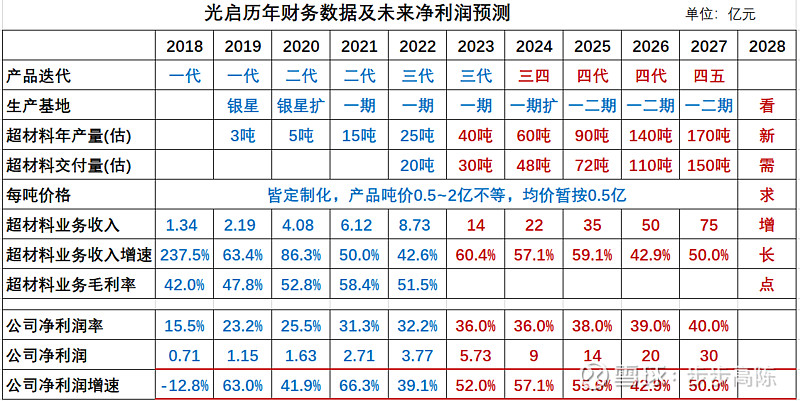

7,光启股价如要大涨,需要大订单的公告。个人猜想:2024年Q1有东北方向小批量订单、Q2一期扩产20吨满产(第四代超材料)、Q3有西南方向新款大批量订单、Q4或年底二期100吨投产、2025年有东北方向大批量订单。需求充沛,订单无忧,但产品价格可能有下调,规模扩大、技术进步又能提升毛利率。全年下来,检测业务也能贡献部分利润。

8,如果按照预告中值5.73亿,昨天收盘光启256亿市值,PE下降为45倍。我个人判断光启未来4年业绩复合增长大概率超40%,则45倍PE估值,已经显著低估了?毕竟,账上还有50多亿现金呢。如果2024年业绩能如下述预判达9亿,则按256/9=28倍PE了。静待4月底年报一季报发布。

在手100多个研制项目,身处1~N发展的初期。这样一家市场空间能不断拓展的黑科技企业,若几年后民用开启,且恰遇大环境牛市,100倍PE也不是不可以?!

9,对于能持续中高速成长的优秀企业而言,内在价值不断增长,杀估值并不可怕,反而,估值下跌给了更便宜买入的绝佳时机,如果手中有现金的话。

长期看,牛股比牛市更重要。我们不可能每一次准确预判大势,总有一次股灾躲不过,但持久成长的优秀企业最终能穿越牛熊,股价创出新高。

专注、耐心!

——————————

相关文章:网页链接{光启未来,耐心守候 }