$Teck Resources(TCK)$ $OSISKO MNG INC(OBNNF)$ $LUNDIN MINING CORP(LUNMF)$

本文作者为考拉矿业观察专栏作家、汤森路透GFMS贵金属高级分析师李岡峰(Samson Li,中国香港)。岡峰曾就读于加拿大多伦多大学,拥有多年从事商品和股票投资研究的专业经验,特别对加拿大金矿投资有深入研究,文章曾多次发表在《中国黄金报》等国家级刊物。在考拉公众号授权转载岡峰“加拿大矿业投资”系列文章以来,吸引了众多在加拿大的矿业投资者和从业者关注。本文是岡峰的最新作品。

加拿大矿业投资,找岡峰就对了。

本文版权归作者所有。

如何投资勘探股 – 实战篇

继上一篇如何投资勘探股-Great Bear Resources文章后,是时候用同一个方法去寻找有倍升潜力的勘探股了。笔者在资源股票上投资已有十多年经验,曾经1.65买入中石油、0.69加元买入Novo Resources、5.2加元买入Ero Copper等多支倍升股。首先利益申报,笔者没有因为写这篇文章收受任何第三方利益,但执笔时本人是持股人士,所以可能有利益衝突和偏见。每个投资者在作投资决定前需审核考虑,如因这篇文章而招致利益损失,笔者并不负责。

在加拿大上市的Evrim Resources (EVM)并不是传统的矿业股。鉴于传统的勘探 ->投产这种模式,除了技术的含金量要满满外,还需要很大的运气,因为很多时结果,不是单靠努力或技术就能解决的。根据坊间的说法,全球平均每一千个勘探项目,最终结果可能只有一个项目能成为一个可持续生产的矿,因此单从机会率来看,从勘探发展至投产这行业一点都不吸引,但当然,如果成功了回报也可以很丰厚的。因此,有一些矿业公司为了增加自己的存活率,会採用探矿权项目孵化器模式(Prospect Generator model)。这模式的要点是,收集多个有潜力的项目,一般会自己先为项目增值,比如土壤取样、历史勘探数据整理甚至作一些初步钻探,然后替项目找一个财力更雄厚的矿业公司去赚取项目权益,自己坐享其成。

笔者举一个子乌虚有的例子。假如你有一个项目,所有证都齐备了,但自己没有资金去开发,那怎麽办?一般是在矿业市场裡找有资金而且也看出你的项目有潜力的公司,共同发展。一般条件是双方讨价还价,但项目潜力越好,你能开出的条件也越高。比如甲公司对你的项目有兴趣,一般是分阶段性进行。一开始甲公司可能会付你一点现金和股票,然后在合约上可能注明当甲方在你的项目花了300万元的勘探开支后,便能拥有项目30%的权益;之后甲方再花400万元在项目的勘探开支后,便能进一步赚取40%权益。在这段期间,作为项目的原拥有人是不用付任何开支,直到甲方在这项目已拥有70%权益后,双方才共同开发,各自以权益比例去支付开支。因此,项目原拥有人是将项目大部分权益出让,转换成用别人的钱去开发项目。好处是自己资金没压力,因此一般探矿权项目孵化器模式运作的矿业公司存活率会更高更久。缺点是项目开发的节奏和计划,变成由甲方掌控,而且一旦发现了巨大蕴藏,股价和市值的上涨空间没自己全资运作般大。笔者作为股票投资者,其实一般不太喜欢投资探矿权项目孵化器模式的公司。

但为什麽Evrim是个例外呢?

管理层

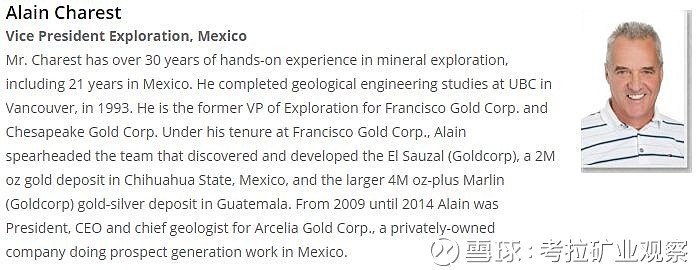

首先公司的勘探副总是Alain Charest,他曾经发现了墨西哥的El Sauzal金矿(200万盎司蕴藏)和在危地马拉发现了400万盎司蕴藏的Marlin金银矿,可说有成功的战绩。董事主席Paul Van Eeden以前是投资加拿大小型矿业股起家的,他自然清楚知道,投资市场要的是什麽,而不会像个典型的地质学家,认知跟投资市场脱节。

Alain Charest

除了管理层外,更重要的是有大公司的支持。Newmont在2017年7月,跟Evrim成立了战略合作联盟。双方共出资180万美元(Evrim出资30%),一起在全球寻找、开发和发展绿地勘探的黄金项目,为期两年。笔者很少看到有一家大型矿业公司会主动找一家小型公司一起合作在全球寻找项目的联盟协意,我猜想这是对Evrim实力上的肯定吧?

2018年8月Newmont以700多万加币的现金(相当每股1.5加元),入股Evrim 6%股权,这是另一个对这小公司的肯定。但Evrim的最大股东,是另一家做矿业非常成功的Altius Minerals。所以虽然是小公司,但背景上Evrim的实力是干干的。而且,再看看跟Evrim合作开发项目的都是些什麽人……

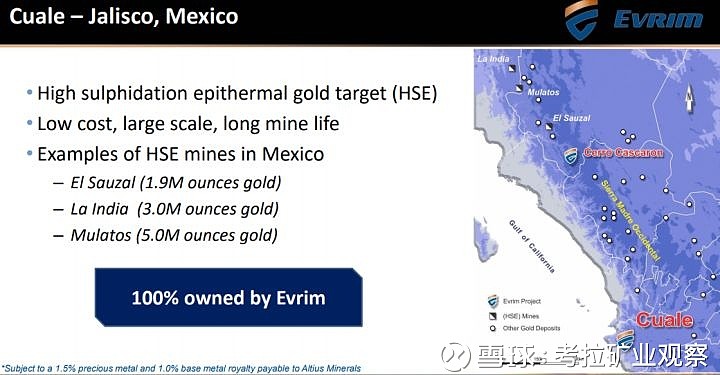

旗舰项目:墨西哥Cuale金矿

Evrim的旗舰项目,是在墨西哥的Cuale黄金项目。Cuale被认为是浅成低温热液型金蕴藏(High sulphidation epithermal gold target),这类型蕴藏并不常见,而且一般特色是蕴藏量比较巨大、矿寿命长,而且开发成本较低。由Goldcorp拥有,同在墨西哥的El Sauzal就是其中浅成低温热液型金蕴藏的例子。

Cuale项目面积230 平方公里,跟公路和电力连接,属基建配套好的项目。Cuale目前还属于前期初步的发展阶段,甚至执笔时,连钻孔也未打过,那为什麽它能成为旗舰项目呢?

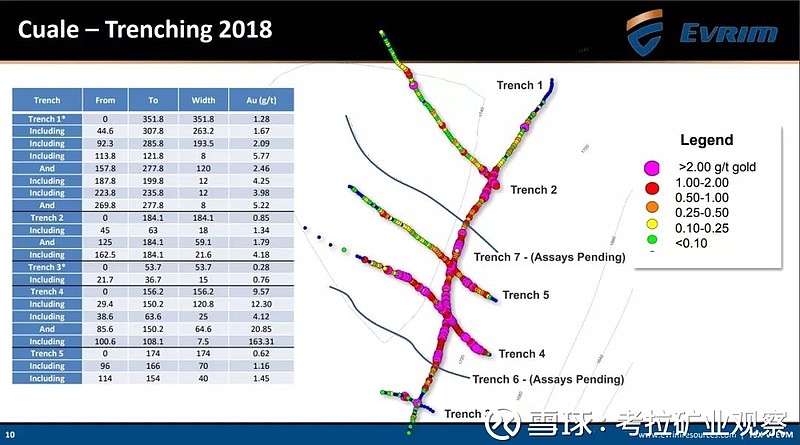

原因就是,Evrim在Cuale作了槽探工作(Trenching),结果非常令人鼓舞,甚至超出管理层预期:

包括从地表到351.8米,探到351.8米X 1.28克/吨黄金、从地表100米以下,探到7.5米X 163.31克/吨黄金。即使不包括那异常高的163.31克样本,其他样本平均品位为3克/吨黄金,已属非常高。而且从上图所见,矿化情形是可持续性的。

虽然槽探工作一般是准绳度低,笔者一般不重视槽探工作的成绩。但问题是Evrim 4月公布了挖沟结果,Newmont 8 月便入股了。我不认为是巧合…事实上Evrim管理层透露,目前已有6家不同的矿业公司,来参观Cuale项目。参观的原因,自然是想多作了解,看日后有没有收购的需要。

槽探的结果显示,Cuale从地表到300多米以下都有黄金矿化,最理想的结果(当然需要更多的探测)是成为一个露天矿,那400米甚至更深的会是什麽情况呢?Evrim透过激发极化法(IP),估计地表以下400米以内都是氧化金,然后400米以下有机会发现更多的黄金。

Evrim会在十月开始3,000米的钻探,钻探结果将会令Evrim股价衝上云霄还是下地狱呢?

最重要的是,执笔时,Cuale 100%的权益都是由Evrim持有!

重要的事说三遍:100%! 100%!! 100%!!!

其他项目

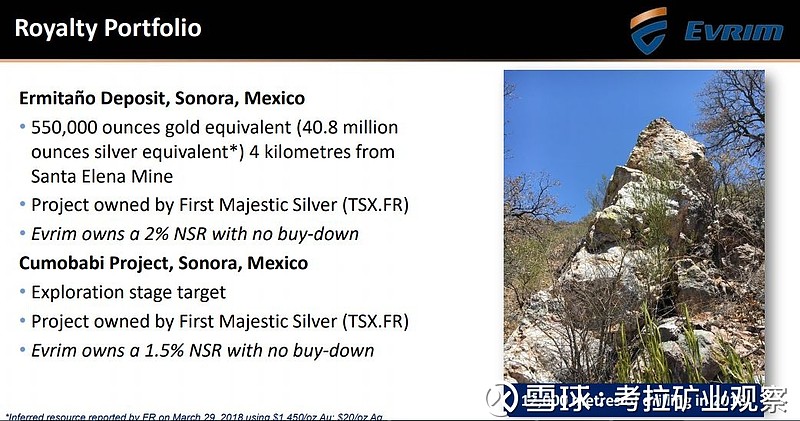

Evrim原本持有在墨西哥的Ermitaño 和Cumobabi金银项目,但将项目100%经营权转给First Majestic,换取150万美元现金和2%的Royalty(根据Net Smelter Return)。First Majestic在很短时间裡,只钻了12个孔便己经初步评估Ermitaño的资源量为4,000万盎司白银。有分析初步算过,单是Ermitaño的2% Royalty,便有可能值3,000万加币。当然,如果First Majestic日后在Ermitaño 和Cumobabi的蕴藏量越大,这个Royalty的价值也越高,而Evrim认为,Ermitaño的资源量有大幅增加的条件。

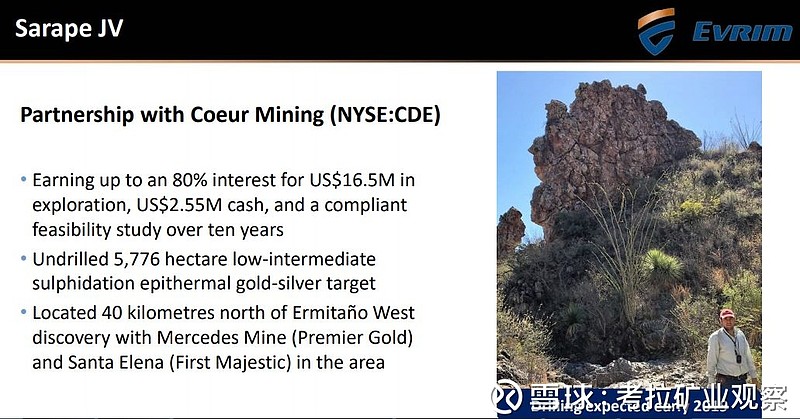

在Ermitaño附近,Evrim将Sarape项目不多于80%权益,分阶段地转给 Coeur Mining。Coeur需要在十年内付Evrim 255万美元现金,和在项目花上1,650万美元,才能赚取Sarape 80%权益。

另外Evrim将其两个在加拿大卑诗省的项目,将部份权益转给Antofagasta plc。Antofagasta需要在十年内在AXE铜金项目花5,000万美元和为项目提供一个初步可行性研究(PFS)才能赚取70%权益;另外需要在13年内花3,100万美元在Ball Creek铜金项目和为项目提供一个初步可行性研究才能赚取70%权益。虽然年期很长,但一般这类铜金大型项目是非常花钱的,一般小型公司如果自己干,未到投产,就已经将原有股东的权益大量稀释了。

First Majestic、Coeur Mining、Antofagasta plc,全部都是矿业内的大咖。笔者以前从未见过有哪家探矿权项目孵化器模式的矿业公司,能同一时间跟这麽多行业大咖合作。这是另一样对Evrim公司的肯定。

股权结构

Evrim全稀释股票量达96,493,022,不算太多。以每股1.5加元计,市值1.36亿加元,公司持有现金1,300万,以小型公司来说,这已是一个非常多的现金水平了,而且代表正常情况下,公司短中期内没有集资需要。

随著近期市场知道Cuale将会进行钻探,Evrim股价开始从低位回升。笔者试过直接往挂出的卖盘奔,结果还要提高两次价才能追入想买的股数,可谓要储货并不是容易的事情。

估值

无论一家公司是否已有盈利,估值都必须建基于一些假设,而这些假设可以是对也可能是错的。笔者假设Cuale蕴藏量达200万盎司黄金,而且如果是高毛利的,那它的估值应该有一个溢价;再加上目前Ermitaño 2%的矿区土地使用费已经有商业价值,Evrim股价从现水平差不多翻一番,至2.8加元,是有可能的。但相反如果这轮Cuale的钻探结果不理想,那股价跌穿1加元的机会率是存在的。

如果Cuale的钻探结果理想,长远来说笔者估计管理层有可能会将Cuale独立拆出来(原有Evrim股东获派发持有Cuale项目的新公司股票),方便单独集资和将来被吞併而铺路。笔者甚至乎有种预感,只要Cuale的钻探结果理想,即使金价续挫Evrim股价有可能会逆市而上,因为其探矿权项目孵化器模式的性质,很有可能会成为了商品投资资金的避难所。

-END-

岡峰加拿大矿业投资专栏

魁北克省意外之湖黄金资源争霸战

卑诗省金三角矿业投资的机与危

NexGen Energy - 铀元素中的皇者

卑诗省金三角矿业投资的机与危 II - 2018年加拿大最火的矿资源发现?

魁北克省意外之湖黄金资源争霸战 II

选择勘探股案例 – Great Bear Resources

欢迎读者朋友关注考拉矿业观察公众号(扫码或搜索公众号id:KoalaMining)。添加微信KoalaMiningReivew并提供本人商务名片可加入考拉公众号官方微信群与作者及众多行业专家交流。