作为临床CRO,和我们前面讲的凯莱英等CDMO不同,我们说,看凯莱英、药明生物未来好不好要看它的产能利用率,毕竟他们的本质是代工厂。而临床CRO不同,看他未来好不好,要看他的员工增长率。

为啥捏?

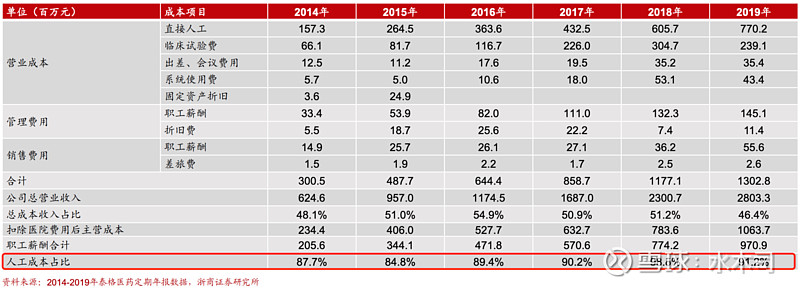

因为临床CRO是服务型行业,属于人力资源密集型,人力成本支出几乎可以等同于公司的营业成本。

比如泰格医药的成本,90%都来自于人力成本。

所以,这样的公司,不存在什么规模效应(即公司越大、成本越低),反而,有可能出现反规模效应,毕竟一个公司越大、人越多、越考验管理组织能力。

那么问题来了,临床CRO是越大越不好吗?

当然不是的,决定临床CRO壁垒的,正是上文提到的,全球化能力,毕竟,临床CRO要做的,是帮助药企在不同的国家,又快又好的招募病人入组完成临床试验,其次,考验临床CRO的是临床试验中分析和处理复杂数据的能力。

所以,临床CRO也十分容易呈现马太效应,规模越大、公司越好,越容易招到人才;规模越大、公司越好,越可以在信息化方面投入,从而能积累越多的数据也越能利用好数据;同时,规模越大、越有钱,才能在全球完善布局。

所以,我们不难发现,凯莱英、康龙化成、药明系是在疯狂建产能,而泰格医药一直在买买买。

很多人吐槽泰格的商誉,其实不用吐槽,因为,泰格必须买买买。

不买,如何实现全球化的布局?比如,泰格作为中国公司,要帮助某药企在韩国做临床试验,大家说,泰格是去收购一个本地的临床CRO好,还是在那里自己建一个团队的好?

当然是收一个本地的,然后消化整合,大家去看看海外的CRO发展史,就是一出热热闹闹的并购史。

那么,同是买买买,泰格和海外巨头的相比,优势在哪里?

优势就在于,泰格背靠中国,这个全球的药品消耗大国,同时有着对比海外便宜的劳动力。既然人力成本是临床CRO最大的成本,自然,中国的临床CRO比海外优势是大大的。

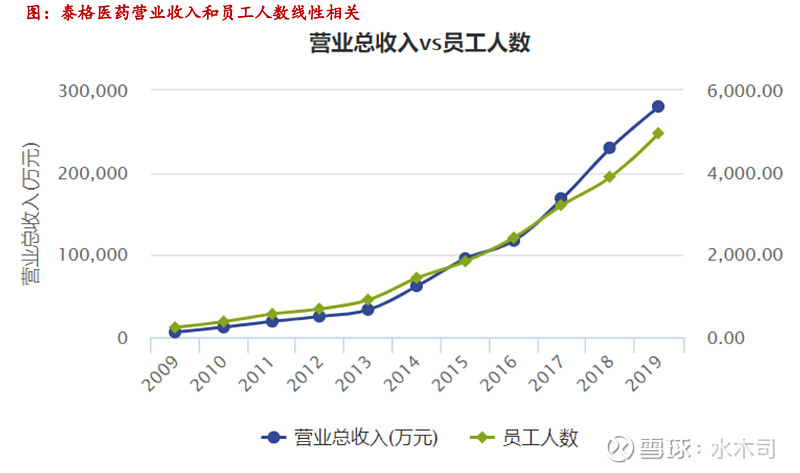

泰格近些年来发展迅猛,成立16年来,员工从最开始的40人,到2020年四季度电话会议披露的6000余人,16年间员工涨了150倍,即便是疫情影响的2020年,公司员工数也增加了20%+,而泰格的营收,是和员工数高度正相关的。

背靠国内廉价劳动力以及国内创新药萌芽,泰格发展得很好、很快,而且,国内就已经足够撑起泰格和全球临床CRO公司竞争了,比如2019年,国内获批的13个创新药,7个都有泰格的参与。

目前,在买买买支撑下,泰格已经拥有70余控股、参股子公司,业务覆盖10多个国家,2020年5月,韩国子公司DreamCIS实现上市。

那和海外同行比,国内企业最大的优势是成本优势,同国内的公司比呢?比如药明、康龙,包括前天讲的凯莱英,他们可都盯着国内临床CRO,想杀进来分一杯羹。 #牛年首周你跑赢大盘了吗# #百度造车传闻又起股价狂飙# #消息称茅台酱香酒公司产品将提价# $泰格医药(SZ300347)$