(投资无外乎研究两件事,一是有没有低估(安全边际),二是有没有高估(泡沫),然后希望走完从低估到泡沫的过程。所以,研究泡沫很重要。)

1、沃尔玛新股泡沫:

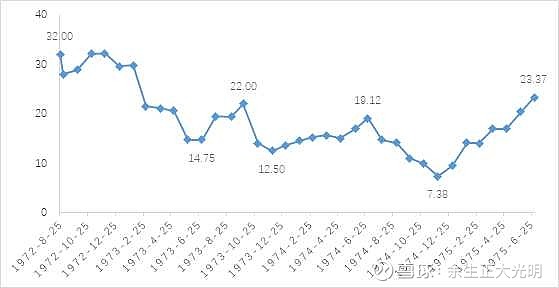

1972年8月25日,沃尔玛上市,当日最高股价33.25元,总股本619万股,总市值超过2亿美元,相对于1971年的静态PE=125倍、PB=25.7倍,相对于1972年动态PE=71,PB=18.7倍。

1974年12月,沃尔玛最低股价7.38元/股,总股本662万股,总市值不足5000万美元,PE=11倍,PB=1.6倍,总市值下降75%,股价下降78%。看来哪个国家的新股泡沫都一样严重。

沃尔玛的新股泡沫,在最低点算起,2年后就收复了失地,并且股价创出新高,一去不回头。前后共耗时4年时间。

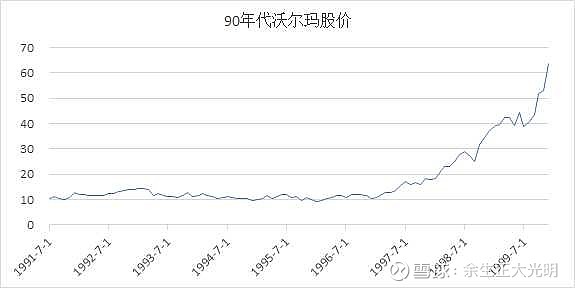

1987年10月美国股市大崩盘,沃尔玛下跌43%,但20个月后股价再创新高。

启示1:对于成长性小公司的估值泡沫来说,由于其具有高速的成长性,估值泡沫很快就被消化掉了。

2、沃尔玛1999年大泡沫:

1997-1999年整整3年时间,沃尔玛股价从10元涨到70元,市值从450亿美元涨到3150亿美元,整整涨了700%。

这使得其股价在17年后(也就是2017年)才真正离开1999年的高点。哪怕到现在(2021年6月),公司市值也就4000亿美元,也仅比1999年的市值高27%,而同期道琼斯指数涨了300%。

由于沃尔玛回购股票行为,使得目前的股价刚好比1999年高了1倍,流通股东20年的复合收益率仅3.5%/年(不含现金分红)。

我们看一下1999年沃尔玛的估值泡沫数据:

上表我们可以看出,沃尔玛1974-1999年,收入、净利润、净资产的复合增长率均在30%附近,趋势基本一致。但市值复合增长率达到了41.9%,比利润增长率高出11.8%。1974-1999年沃尔玛净利润增长了714倍,但市值增长了6000倍,估值高达PB=14.9、PE=71.6倍。

此后20年,也就是1999年-2020年,沃尔玛销售收入增长了4.2倍,净利润增长了3.1倍,才消化掉了20年前的估值泡沫,最终公司总市值增长仅27%。

如果没有美国大印钞、低利率的大背景,又加上电商的竞争,估计沃尔玛永远难以解套了。

启示2:公司越成熟、市值越大、越靠近天花板,产生的泡沫越难消化,甚至影响20年。

在疯狂面前,理智是软弱无力的。——刘慈欣《三体》

附:沃尔玛的相关数据:

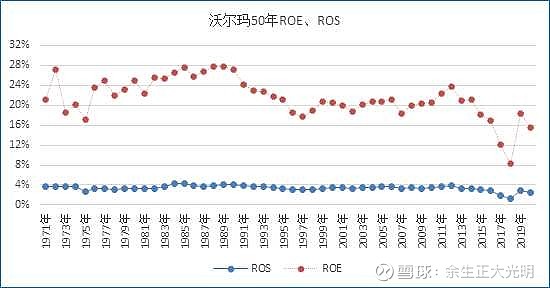

说明:沃尔玛的ROE很高、也很稳定,1971-2014年期间的44年次平均ROE=22.3%,只有7年次略低于20%,发生概率低于1/6。2014年至今,由于互联网带来的冲击,其ROE从未高于20%。

沃尔玛的ROS也很稳定,1971-2014年期间的44年平均ROS=3.5%(所以沃尔玛正常估值PS在1倍左右),2014年至今,平均ROS只有2.4%,下降了近1/3。

以下3幅图是沃尔玛1971-2020年度的销售收入数据,由于其ROS比较稳定,所以就不再罗列其净利润的数据了,用销售额乘以ROS大概就知道了。