[学.24s24] 基于晶盛机电2022年财报,公司前5大客户占年度销售额的约70%,对企业业务影响至关重要。

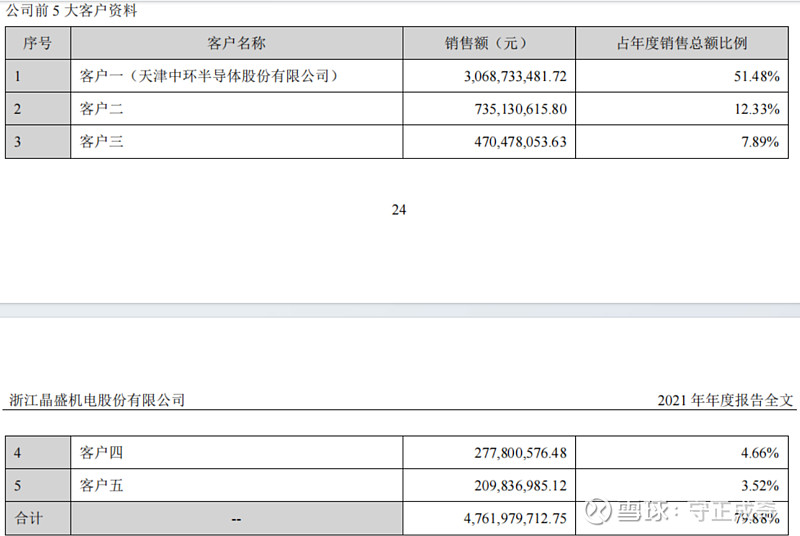

2021年财报公布的前5大客户约占总销售额的80%,第一大客户(公布了名字为天津中环)销售额在2022年减少了约5亿元。

虽然公司2022年没有发布具体的5大客户名字,但财报中描述了公司的主要客户包括:TCL中环、有研硅、上海新昇、奕斯伟、合晶科技、晶科能源、天合光能、晶澳科技、通威股份、美科股份、弘元绿能、高景太阳能、双良节能等业内知名的上市公司或大型企业。

简单查询了一下这些客户的情况,顺序为2022年财报公布顺序,注意公司没明确写明它们的名字是按照销售额排序的,个人理解是按对公司未来业务的综合影响力排序的:第一大客户居前,4家知名半导体企业随后,再后则均为知名光伏企业。其中3家半导体企业上海新昇、奕斯伟、合晶科技应该是2021年的新客户;合晶科技的排序从2021年的第3变成了2022年的第5。

TCL中环:光伏头部企业。

有研硅:半导体硅材料公司。控股股东株式会社RS Technologies是目前全球最大的半导体晶圆片再生制造企业,占有全球三成以上的市场份额。重要参股股东(第三大股东)中国有研科技集团是国资委直管的中央企业。

上海新昇:自主研发创新解决国内12英寸(300mm)半导体硅片依赖进口的局面。它是2014年张汝京博士离开中芯国际后创办的大陆第一家 300mm 大硅片企业,并曾执掌公司3年。

奕斯伟: 集成电路领域企业,核心业务包括芯片与方案、硅材料等。

合晶科技:成立于1997年,创始团队来自美国硅谷及国内半导体产业。合晶目前已成为全球前十大半导体硅晶圆材料供货商之一。主要产品为半导体级抛光硅晶圆与半导体级磊晶圆。

其他就基本可以认为主营业务在光伏行业了:晶科能源、天合光能、晶澳科技、通威股份、美科股份、弘元绿能(原名上机数控)、高景太阳能、双良节能等。其中通威股份比较特别,发端于水产,成长于农牧,跨越于新能源,而且还在大幅扩张太阳能硅料产能,后续我也会重点学习一下这家企业的业务。

2021年年报中还提到的主要客户包括:有研新材,我曾学习过它生产的12英寸高纯金属溅射靶材和口腔正畸丝,可惜财务数据暂时不符合我的投资逻辑。我怀疑晶盛机电的2021年报中提到的有研新材,其实应该就是有研硅,是不是写财报的人把两家公司名字搞混了,后来在2022年纠正过来。![]()

从公司公布的大客户名单以及近几年财报的字里行间看,晶盛机电重点在三个方向并举:光伏硅设备、半导体晶圆设备、材料(蓝宝石、金刚线/坩埚耗材等),我个人估计目前三个方向上的收入占比约为:光伏70%,半导体10%,材料20%,未来个人预测材料占比会显著提升、半导体业务占比平稳增长、光伏业务占比则会逐渐下降,因此财务状态会更稳健,但未必能有2021~2023年的迅猛增长,增速可能会趋缓。

【郑重声明】本文发布的目的仅限于公开记录投资过程和心得,本人不保证本文信息(包括但不限于文字、视频、音频、数据及图表)全部或部分内容的准确性、真实性、完整性、有效性、及时性、原创性等,所有信息未经本人核实,也不对任何人构成任何投资建议,据此买卖操作,风险自担。本人保留所有权利,未向任何人推荐或授权。