[学.24s19] 我选出了晶盛机电、中芯国际、腾讯控股等三家公司来深入研究,但并不计划马上买入,而是用于努力学习成长股投资。打算先从晶盛机电开始,逐步学习。

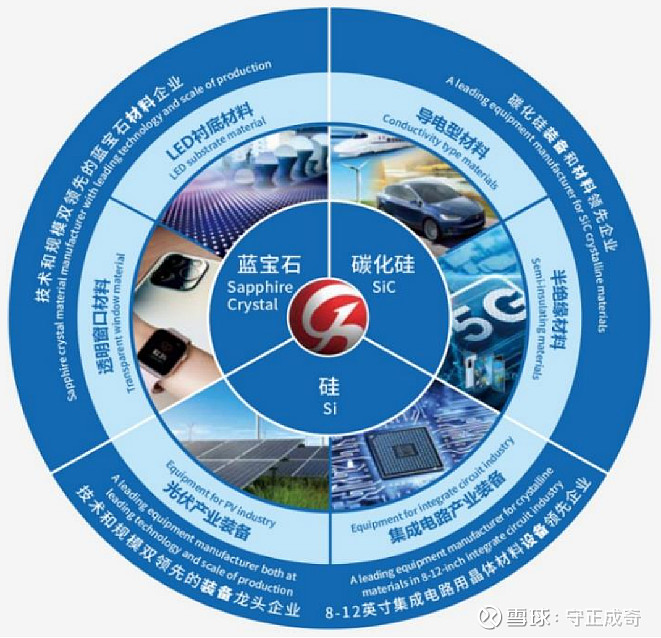

【商业模式】光伏和半导体产业上游的硅晶体生长及加工专用设备的制造和销售,也延伸生产和销售核心耗材:石英坩埚、金刚线、蓝宝石和碳化硅材料等。可以简单理解为光伏和半导体领域的“卖铲人”。

(图片来源:晶盛机电2023年半年度报告)

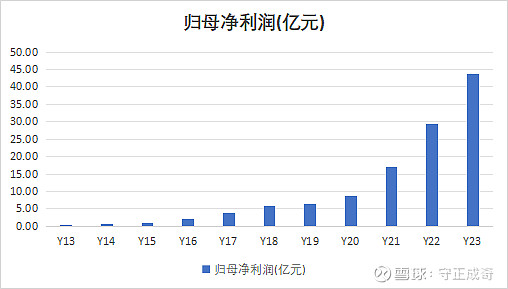

【企业业绩】

2023年业绩预报公告:归母净利润43.8亿至49.7亿,同比![]() +50%至70%,业绩喜人。

+50%至70%,业绩喜人。

但市场主流观点对企业的未来并不看好,当前股价35.22,自高点85.36回落58.7%,连续跌了3个季度…或者说,连续跌了三年。![]() 成长股投资,着实不易。

成长股投资,着实不易。

【企业净利润】

晶盛机电过去10年净利润持续保持高增长,2023年还要再![]() +50%至70%,如果能很早就投资于这个成长股肯定收益颇丰,但过去三年的股票投资人可够惨的,祝愿守着花开早见月明吧,至少业企业绩喜人。

+50%至70%,如果能很早就投资于这个成长股肯定收益颇丰,但过去三年的股票投资人可够惨的,祝愿守着花开早见月明吧,至少业企业绩喜人。

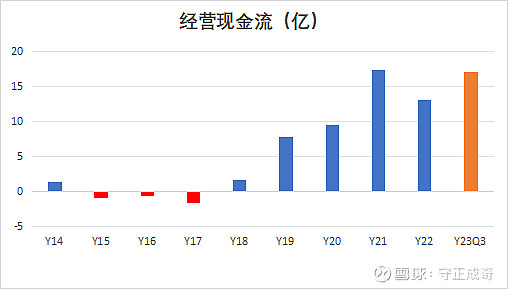

【企业现金流】

经营现金流稳健增长,2022年下降-24%,但是2023年Q3已经恢复到2021年全年水平,需要等2024年4月13日发布年报时再关注这个数据。

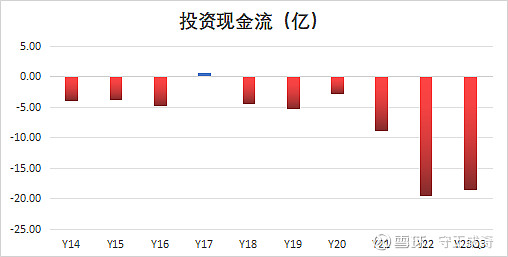

投资现金流够大的,主要用于购建固定资产等长期资产。成长股的长期巨额资本支出够吓人,这种“重资产企业”最后万一只剩下一堆设备,担心剩不下什么投资收益,虽然这种想法,我也觉得不太合理,至少还剩下专利、技术等无形资产![]() 。我还在考虑其他类似的企业,比如,中芯国际,目前也还没想通,所以也始终下不了手。

。我还在考虑其他类似的企业,比如,中芯国际,目前也还没想通,所以也始终下不了手。

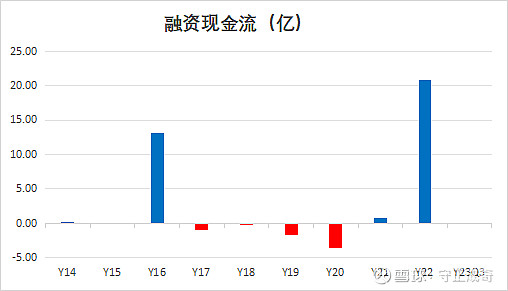

融资现金流2022年比较高,主要是吸收投资收到的现金增加 12.3亿元,没仔细查是谁增加了投资,能大致了解到投资者对企业的信心。另外,还借了10.7亿元借款,没查到借款利息。

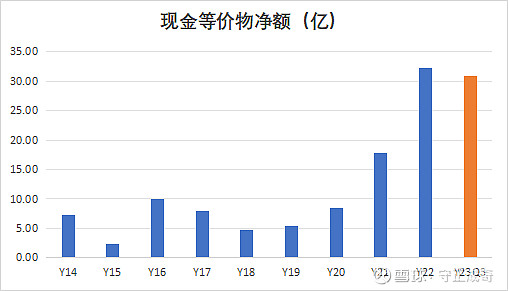

现金和现金等价物净额非常好,保持高位,非常好。

【资产和负债】

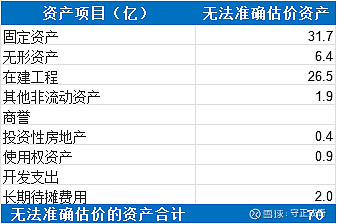

晶盛机电的可明确估价的资产可完全覆盖负债,企业债务风险不高。

无法准确估价的资产70亿,相比2023年归母净利润43.8~49.7亿来说,完全谈不上“重资产”,甚至可以说是“轻资产”,这也是我把晶盛机电作为重点学习对象的原因之一。

【财务费用】

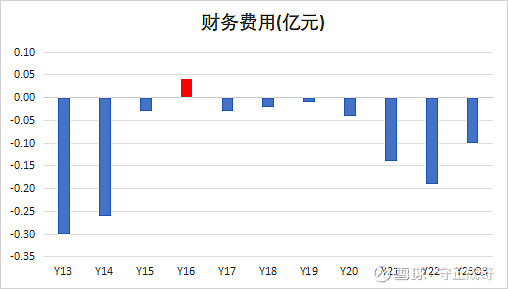

没有财务费用,利息支出减利息收入为负。财务相当保守、稳健。我非常喜欢这样的公司。

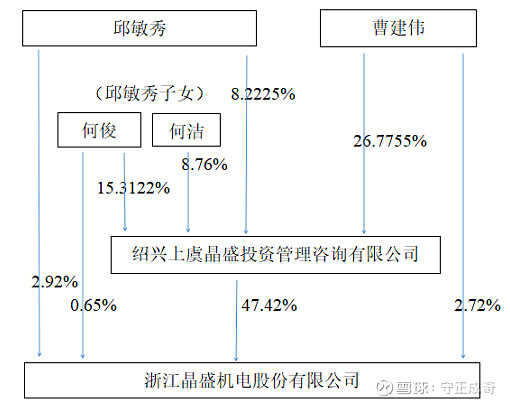

【控股股东】

是否对企业进行投资,对控股股东的了解非常重要,这和我大部分投资于国有控股企业有很大不同,这需要一定的时间从各方面来深入了解。

(数据来源: 晶盛机电2022年报)

【郑重声明】本文发布的目的仅限于公开记录投资过程和心得,欢迎大家留言交流,共同成长。本人不保证本文信息(包括但不限于文字、视频、音频、数据及图表)全部或部分内容的准确性、真实性、完整性、有效性、及时性、原创性等,所有信息未经本人核实,也不对任何人构成任何投资建议,据此买卖操作,风险自担。本人保留所有权利,未向任何人推荐或授权。